借入依存度とは?自社の返済能力を考えよう

企業が経営を継続するには様々な資金が必要です。そして日本の多くの企業が「借金」により資金調達を行っています。

借金と聞くと、多くの方が銀行などからの金融機関からの借入を思いつくでしょう。しかし、社債発行による社債購入者からの資金調達も一種の借金にあたります。

無借金経営というのが理想かもしれませんが、日本の大企業であってもほとんどの先が借金による資金調達を行っているのが実情です。

借金は当然返済しなければいけません。

自社の体力や収益状況から、十分に返済できる借金で資金調達をしなければ、いづれは経営破綻という事態にもなりかねません。

そこで重要となるのが、「自社の返済能力を正確に把握する」ことです。

自社の返済能力を知る基準には様々なものがあります。

その一つが「借入依存度」という指標です。

Contents

借入依存度の計算方法

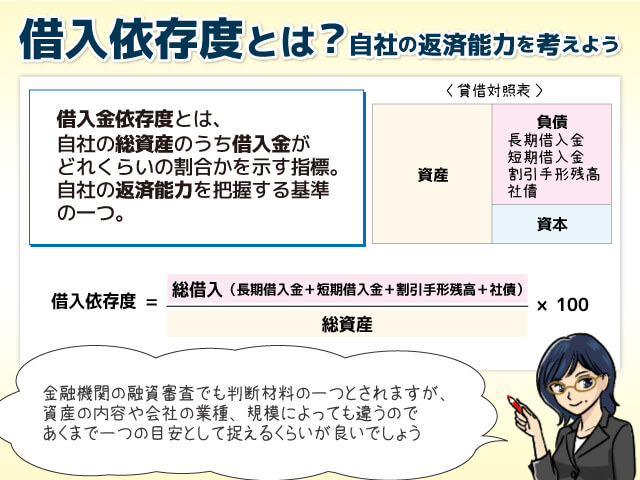

借入依存度とは、自社の総資産のうち借入金がどれくらいの割合があるのかを示す指標です。総資産には現金、売掛金、土地、建物、棚卸資産などがあります。まずは、次の企業の貸借貸借表を見てみましょう。

| 資産 | 負債・資本 |

|---|---|

| 現金:50万円 | 資本金:1,000万円 |

| 売掛金:50万円 | |

| 土地:300万円 | |

| 建物:500万円 | |

| 棚卸資産:100万円 | |

| 合計:1,000万円 | 合計:1,000万円 |

このような企業はほとんどなく、非常に極端な例となります。この企業は土地や建物といった資産のすべて自己資本で補っている、いわゆる「無借金企業」です。そのため「超」がつくほど健全企業であるといえます。

一方、次の企業の貸借対照表と比べてみましょう。

| 資産 | 負債・資本 |

|---|---|

| 現金:50万円 | 短期借入金:100万円 |

| 売掛金:50万円 | 長期借入金:500万円 |

| 土地:300万円 | 割引手形:100万円 |

| 建物:500万円 | 資本金:300万円 |

| 棚卸資産:100万円 | |

| 合計:1,000万円 | 合計:1,000万円 |

この企業は短期借入金・長期借入金・割引手形の合計が700万円あります。つまり土地や建物といった資産1,000万円の7割を「借金」により補っていることになります。

このように企業の資産のうち何割を借入金で補っているのかを示す水準が「借入依存度」という指標です。

借入依存度は、基本的に以下の計算式で算出します。

上記の企業の借入依存度は以下のようになります。

この企業はすべての資産の70%を借入金で調達しているということになります。

借入依存度からわかることは?

借入依存度を計算してわかることは、その企業が借入金によりどの程度資産を調達しているのかという点です。このことから、企業の借入が多いのか少ないのかという一つの目安となります。

しかし借入依存度が高いからといって、その企業が「危ない」ということには必ずしもつながりません。

例えば自社工場の建築資金を100%銀行融資で補った企業では、その工場設備が資産の中でも高い割合を示すこともあります。この場合、借入依存度も必然と高くなってしまいます。

また借入依存度が高くても、現金を多く保有しているようなケースでもそれほど問題はないでしょう。

一方、売掛金や棚卸資産が資産に占める割合が多い企業で、借入依存度が高いケースは、ある意味問題かもしれません。企業の経常運転資金の多くを借入により補っている状況ですので、必要な運転資金を確保できなければ、資金ショートに陥る危険をはらんでいると判断されます。

逆に、借入依存度が高く、土地や建物の割合が多い企業の場合は、不要な資産を売却して借入金を返済することも可能かもしれません。それにより企業の財務状況を改善できる余地があるとも判断できます。

このように借入依存度は、企業の体力を知る上での一つの目安ですが、それだけで企業の安全性を判断できるというわけではありません。

業種別の借入依存度の目安

業種別での借入依存度目安は、以下の通りといわれています。

- 卸売業:50~55%

- 製造業:60~65%

その他の業種では、30%を超えると危険であるといわれています。

ただしこれはあくまで目安です。業種によっては、先行設備資金投資に資金が必要となり、借入依存度がどうしても高くなってしまうケースも少なくありません。

規模別の借入依存度

小規模な企業ほど借入依存度が高くなれば、それだけ資金ショートの危険が高まります。最悪の場合、廃業や倒産といった危険も含んでいる企業です。

ただし開業もしくは開業まもなくの小企業では、借入金も多いケースもありますので、借入依存度も必然と高くなってしまいます。また前項で説明した通り、業種によっては先行設備投資金の借入金で借入依存度が高くなるケースもあります。

ただし全体的に考えると、やはり大企業に比較して中小企業の借入金依存度は、経営内容を大きく左右する指標であるといえるでしょう。

日本の99%は中小企業であるといわれています。企業の規模の違いで借入金依存度の指標だけで財務内容の健全性を判断するのは難しいですが、設備資金を借入していない状況で借入金依存度が高い中小企業は、資金ショートや倒産の危険性を常に含んでいると考えるべきでしょう。

借入依存度を減らす方法は?

企業の安全性を示す指標のひとつが借入金依存度です。銀行などの金融融資の審査でも、借入金依存度がひとつの合否の判断材料となります。

自己資本が豊富で借入金依存度が低い企業ほど、借入を行いやすくなります。そのため企業経営者としては、いかに借入依存度を減らすべき考える必要もあります。

①株主資本を厚くする

事業を応援してくれるスポンサーを見つけて、資本金を厚く方法です。株式上場・新株発行・第三者割当増資などがこれにあたります。

しかしいずれも上場企業などの大企業でしか実施するのは難しいでしょう。

中小企業では、企業の代表者が自己の個人審査を会社に出資するという方法がよく用いられます。

ただし当然ながら、代表者にある程度の資産を保有していることが前提となります。

②有利子負債を減らす

有利子負債とは、その名の通り利子の付く負債(借金)のことです。銀行などの金融機関からの借金を減らすことにより借入依存度を減らす方法ですが、経常的に金融機関からの借金で資金調達を行っている中小企業では、なかなか借入残高が減りません。

日本の中小企業では、代表者や代表者親族の預金を「代表者借入」として計上しているケースがよくあります。この場合、借入ではなく、出資という形を取り借入金を資本金としますので、借入依存度は低くなります。

ただし現在の金融機関の審査では、このような「代表者借入」をあくまで企業の「借金」として計上して借入依存度を計算するようになっています。

決算書上は見栄えがよくなりますが、融資審査ではそれほど意味がないのが実情です。

③リース債務を減らす

企業の設備や備品などをリースによって補っている場合、当該資産を導入するための対価として「リース債務」という負債勘定に計上する必要があります。この「リース債務」も一種の借金ですので、借入依存度を計算する際に考慮されます。

逆にリースに頼らずに自己資金で購入すれば、借金が減り借入依存度は低くなります。

ただし、リースでは減価償却費が発生しません。自己資金で資産を購入すれば減価償却費が発生し、その分収益が低くなるというデメリットもあります。

④ファクタリングを活用する

近年注目されているのが、ファクタリングです。ファクタリングとは、売掛金や受取手形などの売掛資産を売却して資金調達を行う方法です。

一定の手数料が発生しますが、借金ではありませんので、借入依存度を引き下げる効果もあります。同時に売掛資産が現金化されるまでの期間短縮により、企業のキャッシュフローも改善することができます。

ただファクタリングでは、通常売掛債権額面の20%程度の手数料が必要となります。場合によっては借入利息を上回る負担が発生することもあります。

借入依存度はあくまで目安?

企業の健全性を把握するための指標のひとつが「借入依存度」です。金融機関の融資審査においても、判断材料のひとつとされています。

しかしあくまでひとつの目安であると考えるべきでしょう。必要な資産を売却するなどの方法で無理に借入依存度を下げてまで、企業体力を減らす必要もないのではないでしょうか。

近年の融資審査では「収益は上がっているか」「返済に十分なキャッシュフローは確保できているか」の2点が重視される傾向にあります。

借入依存度は、自社の安全性が、同業他社・当程度の事業規模他社と比較して高いか低いかを考慮するひとつの目安と考えましょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||