ファクタリングとは?図解で初めての方にもわかりやすく解説

事業経営者にとって日々の資金繰りは最も頭を悩ませます。事業資金の不足は最も不安な永遠の課題です。資金繰りを立てる際には、融資や借入、キャッシングなどお金を借りることが先に思い浮かぶかもしれません。

しかし、借入金によってまかなうことが最善の策とはいえません。日本の中小企業の資金調達の手段として真っ先に使われるものが「融資」「借入」ですが、これはつまり「借金」です。

借金ではない方法で現在のつなぎを解決できれば、それができる方法がファクタリングです。

Contents

- 1 ファクタリングとは?

- 2 ファクタリングをわかりやすく図解で見てみよう

- 3 売掛金で発生するタイムラグ

- 4 2社間ファクタリングと3社間ファクタリング

- 5 ファクタリングを申し込むために必要な条件

- 6 複数に相談をするメリットを知る

- 7 ファクタリングの取引方式と契約方式

- 8 違いがある手数料や掛け目

- 9 経済産業省も勧めるファクタリング

- 10 ファクタリングは借金とは違う。だから・・・

- 11 ファクタリングには4つの種類がある

- 12 手数料を抑えられるファクタリングとは

- 13 初めてのファクタリングで手数料が高い理由

- 14 例外として初めてでもファクタリング手数料が抑えられる場合もある

- 15 ファクタリングのメリットとデメリットを比較

- 16 ファクタリングの歴史

ファクタリングとは?

企業の資金調達手段として近年注目されているのが「ファクタリング」です。インターネット広告などで盛んに宣伝されており、大小様々なファクタリング会社が誕生しています。

大手銀行や地方銀行などでも取り扱いを行う先も増えているファクタリングとはどのようなものなのでしょうか?

通常、企業間の販売・仕入では資金取引ではなく「掛け」によって売買が成立します。「掛け」により「売掛債権」が発生しますが、売掛債権の支払いのタイミング、サイトの長さにより、実際に資金化できるまでのはタイムラグが発生することになります。

つまり売上が上がっていても、実際に手元に現金となるには一定の期間が必要となるわけです。状況によっては、これが企業の資金繰りに悪影響を与えることもあります。

これを解決する手段のひとつが「ファクタリング」です。

ファクタリングとは、未回収の売掛債権をファクタリング会社が買い取るサービスです。

売掛債権を買い取ってもらうことで、即座に売掛金を現金とすることができ、その現金を資金繰りに活用することができるのです。

ファクタリングをわかりやすく図解で見てみよう

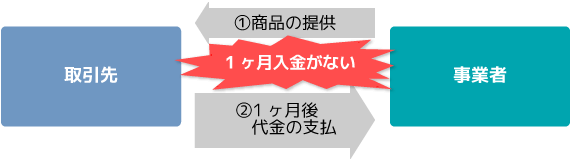

売掛金が現金として手元に来るまでには時間がかかります。そのタイムラグがあるからこそ「資金不足」に陥る期間が出てしまいます。例えば、通常の買い物のように商品の提供と代金の支払いが同時進行だと問題はないはずです。

しかし、事業主と取引先の関係であれば商品の提供から代金の支払い、つまり売掛金の入金までには通常は1ヶ月程度かかっています。

商品を提供している以上そこにはコストがかかっています。ところが実際にその商品の代金を受け取るのは1ヶ月後となれば、「商品準備のための費用」「人件費」「商品の価格」など多くのコストを支払った状態で待たなくてはなりません。

つまり、500万円の商品を提供して支払いが1ヵ月後になると、1ヶ月の間は500万円が「どこにもない」状態です。

その「どこにもない状態」が資金不足に陥る期間です。売掛金の入金があれば万事解決、しかしそれまでの期間が持たないという事業者(特に中小・零細企業など)は少なくありません。

ここにファクタリングが加わるとどうなるのでしょうか?

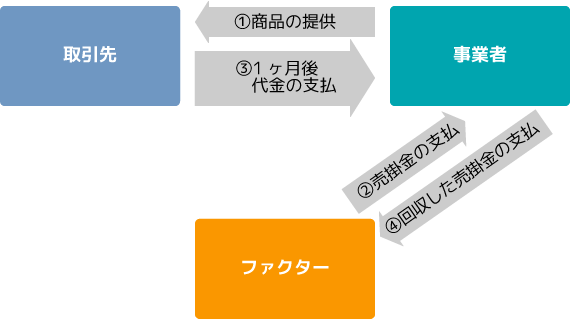

- 事業主が商品を提供

- ファクタリング会社が事業主に売掛金の支払い

- 取引先が事業主に売掛金の支払い

- 事業主が回収した売掛金をファクタリング会社に支払い

ご覧になってもわかるように、1ヶ月の待ちがなくなることがわかります。

このようにファクタリング会社が取引先に関与しないシステムを「2社間ファクタリング」といいます。2社間とは「事業主と取引先」「事業主とファクタリング会社」の関係だけということです。

また、3社間ファクタリングもあります。「事業主と取引先」「事業主とファクタリング会社」そして「取引先とファクタリング会社」です。売掛金をファクタリング会社が取引先から回収することとなります。

売掛金で発生するタイムラグ

借金ではなく資金を調達できればそれに越したことはありません。しかし売掛金の入金はまだ1ヶ月も先のことになる、そのような状態にある中小企業も多いのではないでしょうか?

しかしこれでは資金のタイムラグが生まれます。

売掛金の入金は1ヶ月から40日ほどというのが一般的です。つまり、商品の提供もしくは請求書の発行を行ってから実際にその代金を受け取るまでに1ヶ月から40日ほどがかかることになります。

売掛金入金までの間、それが資金繰りの不安に陥りやすい時期でしょう。「この売掛金さえあれば…」と、つなぎ資金調達に事業者は頭を悩ませます。その悩みをファクタリングというシステムが解決してくれます。

2社間ファクタリングと3社間ファクタリング

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」があります。

その名の通り「2社(自社・ファクタリング会社)」で取り扱うか、「3社(自社・売掛先・ファクタリング会社)」で取り扱うかの違いです。

2社間ファクタリングの流れ

- 商品・サービスの販売で売掛債権が発生する

- 自社とファクタリング会社でファクタリング契約を締結する

- ファクタリング会社から自社に売掛債権買取金が支払われる

- 売掛期日に売掛先から自社に支払いが行われる

- 自社からファクタリング会社に売掛金額を支払う

3社間ファクタリングの流れ

- 商品・サービスの販売で売掛債権が発生する

- 自社・売掛先・ファクタリング会社でファクタリング契約を締結する

- ファクタリング会社から自社に売掛債権買取金が支払われる

- 売掛期日に売掛先からファクタリング会社に売掛代金の支払いが行われる

2社間ファクタリングではファクタリングの利用が売掛先に知られることはありません。ただしその分、ファクタリング会社のリスクが大きくなりファクタリング手数料などが高くなっています。

ファクタリングを申し込むために必要な条件

ファクタリングを利用するためには必須事項があります。時間がないからこそファクタリングにするのか、融資にするのか、吟味している時間は少しでも短縮しなくてはなりません。

そもそも、この条件にクリアできなければファクタリングは利用さえできないといういくつかの条件があります。まずはここで「ファクタリングが利用できるか否か」のふるいにかけましょう。

①個人事業主ではない

個人事業主はファクタリングの利用ができません。そのためビジネスローンや銀行融資など「借りる」ことを前提とした資金調達を考えなくてはなりません。

②毎月の売掛金は安定している

取引先が「新規」であったり、もしくはこれまで取引があったとしても「売掛金の入金が不安定」であれば、最終的に売掛金を回収しなくてはならないファクタリング会社が「売掛金の回収ができない可能性」を判断することになります。

申し込みの必要書類としても、毎月の取引を確認できるための書類として通帳等の提出が求められる非常に重要な項目です。

目安は6ヶ月以上の取引実績、もしくは取引相手が国、自治体、保険事業等の信用力が高いことなどが挙げられます。

③債権の二重譲渡ではない

売掛金は売掛債権です。現金という形をしていなくともそれは、担保にもなりえるものです。すでに売掛債権を担保とした融資を受けている場合、その売掛債権には手をつけることができません。

つまり、ファクタリングに利用することはできないということです。

※有料サービスになりますがインターネット上で不動産および法人登記情報を閲覧できる「登記情報提供サービス」があります。

④法人×法人であること

個人事業主は2社間ファクタリングの利用ができません。売掛先も同様です。そのため中業企業も法人であること、取引先(売掛先)も法人であることが条件です。

※現金回収ではなく、クレジットカード債権、信販の割賦債権はファクタリングに利用ができます。

⑤売掛債権額>調達希望金額

売掛債権額の満額が資金調達額になるわけではありません。5%~20%の諸費用が差し引かれます。調達金額よりも、5%~20%は売掛債権額が高くなくては希望にかないません。

⑥ファクタリング会社に来社できる

審査の一つとしてファクタリング会社との面談があります。全国対応はしていてもファクタリング会社自体は東京にある、ということも少なくありません。面談に向かうことを前提にファクタリング会社を探さなくてはなりません。

複数に相談をするメリットを知る

何のために資金調達が必要なのでしょうか。もちろん、「必要に迫らせた金額」があるからです。融資とは異なりファクタリングは、「必要な金額が手に入れられない可能性」があります。

例えば融資の場合、100万円が必要であれば100万円の申し込みをするでしょう。しかしファクタリングでは100万円が必要であれば手数料などの差し引かれる額を考えても「売掛金=調達額」とはなりません。

この図式を覚えておきましょう!

売掛金がそのまま資金調達額になるのではありません。ファクタリング会社によって掛け目が違い、手数料が異なり、その他の諸費用も異なります。

つまり融資を考えるとき同様に比較をしなくてはならないということです。複数のファクタリング会社を比較すること、それによってよりよい条件でファクタリングができるでしょう。

ファクタリングの取引方式と契約方式

ファクタリングをインターネットで検索すると様々な項目がヒットします。「ファクタリング」はさまざまな意味合いを持つ言葉としても使われています。そのため必ず確認しなければならないのが取引方式と契約方法です。

取引方式

- 売掛債権を担保として融資

- 売掛債権を譲渡して資金化

- 売掛金の代金回収保証

契約方法

- 2社間ファクタリング

- 3社間ファクタリング

売掛金を使った資金調達方法として、売掛債権を譲渡して資金化が一般的に言う「ファクタリング」です。一言にファクタリングと言葉が使われていても、その取引方式が異なる場合もありますので必ず確認しましょう。

そして契約方法にも注目します。3社間ファクタリングでは取引先の協力が必要です。これは大手企業が主流として使っている方法であり、取引先との信頼が重要になる中小企業では取引先には通知されない2社間ファクタリングが主流です。

違いがある手数料や掛け目

売掛債権買取手数料やいわゆる掛け目となる金額にはそれぞれのファクタリング会社によって違いがあります。主にかかる手数料は4つあります。

- 掛け目

- ファクタリング手数料

- 事務手数料

- 審査手数料

場合によっては着手金が必要になるファクタリング会社もありますが、現在は着手金無料が一般的です。資金調達額に直接かかわる項目になるためきちんと比較しましょう。

経済産業省も勧めるファクタリング

融資による資金調達ではなく、売掛債権流動化として経済産業省でもさまざまな提案をしています。その中のひとつがファクタリングです。

ファクタリングとは、ファクターと呼ばれる企業が、事業者や企業などの売掛金(売掛負債)を買い取り、資金として提供するシステムです。

先ほどの「取引先と事業者」の関係にファクターが加わり、「取引先と事業者とファクター」の関係になりました。売掛債権のタイムラグを埋める、それがファクタリングです。

売掛金をファクターが買い取り、その資金を事業者に支払います。後に売掛金の代金をファクターが取引先から回収します。

ファクタリングには次のような効果があります。

- 保有している売掛金(売掛債権)のリスクを切り離すことができる

- 新しい資金調達方法の確立

- 売掛金(売掛債権)の管理、回収業務の効率化

企業の資金調達手段として、近年取扱を行う金融機関が増えています。また経済産業省も企業の新しい営業手段として活用を勧めています。

ファクタリングは借金とは違う。だから・・・

ファクタリングとは売掛金の売買です。「融資」とは異なるものであり、借金ではありません。

信用情報にかかわることではないため大きなポイントがあります。「売掛金の売買=モノの売買」負債ではない、債務ではないファクタリングは資金繰りを円滑にするための手段です。

- 保証人や担保不動産がなくても

- 債務超過でも

- 赤字決済でも

- 税金滞納中でも

- 信用情報に問題がありブラックでも

- 融資を断られていても

それでも事業資金を円滑に運営できる方法です。

ファクタリングには4つの種類がある

ファクタリングにもいくつかの種類があります。大きく分けると、以下の4種類となります。基本的には業種によって形態が異なり、ファクタリング会社により取扱種類も異なりますので、事前に確認しておきましょう。

①一括ファクタリング

売上として企業が保有する売掛債権をファクタリング会社が買い取り、その代金分を企業へ支支払うサービスで、基本的なファクタリングサービスです。

手形発行事務の軽減や印紙代の節減など手形発行における経費削減が見込めるサービスとして、手形決済に代わる新しい決済手段として、大手企業などに注目されています。

基本的には「売掛債権」を保有する企業が対象となります。

②保証ファクタリング

もともとは、国土交通省が創設した「下請債権保全支援事業」に基づき、取引先(元請企業)からの支払をファクタリング会社が保証するサービスとして開始されました。

売掛債権や手形を、与信判断・信用調査を行ったうえでファクタリング会社が買い取って、その債権の回収を行います。債務者が支払不能となった場合には、ファクタリング会社が売掛債権の範囲内で債権会社に代金を支払います。

利用者側にとっては、取引先の倒産などにより売掛金や手形などに売上債権が回収不能となるリスクを回避することができます。手数料を支払う代わりに、債権回収を確実なものにできるという内容で、回収保証、損害補てんという意味合いが強いサービスで、建設業者が主に利用対象となります。

③医療ファクタリング(診療報酬債権ファクタリング)

医療機関の社会保険診療報酬支払基金や、国民健康保険団体連合会(国保連)への診療報酬(レセプト)をファクタリング会社が買い取り、早期に資金化するサービスです。

病院・クリニック・調剤薬局・介護事業者など、医療業界・介護業界にかなり浸透しており、利用が拡大しています。

④国際ファクタリング

海外の販売先と輸出取引における売掛金回収を確実に行うためのサービスです。海外の企業と貿易、輸出取引を行う場合、通常は「信用状(Letter of Credit)」という銀行が発行する支払確約書を利用することになります。

しかしこの信用状を開設するには手続きが複雑で、かなりの手間と時間が必要となります。

そこで信用状を利用せずに、世界各国の金融機関の協力を得て、輸出債権をファクタリング会社が買取り、海外の売掛金を支払保証することで、輸出取引を安心、確実に行うことができるように考案されたサービスです。

ファクタリングが実行されるまでの日数

ファクタリング会社に相談をすると、その日から何日後もしくは何営業日後にファクタリングが実行されるのかがわかります。資金が必要な日までに間に合うのかどうか、「即日融資」がうたわれていても必ず確認しましょう。

わかりやすさ

ファクタリングがどのように行われるのか、ポイントを抑えて明確にわかりやすく相談に応じてくれることも大切なポイントです。

売掛先への通知があるのかどうか、資金調達までの日数や手数料など、今回のファクタリングにかかわる重要項目はもちろんのこと、今後の資金繰りを円滑にしていくための必要事項まで細かに相談ができるファクタリング会社でなければなりません。

望ましいのは、今回限りの付き合いではなく今後も相談できる場所であることです。

手数料を抑えられるファクタリングとは

手数料が高い、それがファクタリングの一番の心配点でもあります。一般的にはじめてのファクタリングでは20%程度が手数料として支払うこととなります。

100万円の売掛金があり、100万円の資金調達ができるのではなく、100万円の売掛金から20%の手数料を支払い、さらにそのほかの着手金や、事務手続き費用などの諸費用を差し引いた残りが資金調達できる金額です。

諸費用には10万円~20万円かかりますが、利用するファクタリング会社によって大きく異なるポイントでもあります。

初めてのファクタリングで手数料が高い理由

手数料は掛け目とも呼びます。いわゆる融資による金利と似たものです。

融資は、契約者の信用情報などによる「返済ができるか」というリスクが数字になります。ファクタリング手数料は、中小企業事業主と取引先の信用力による「売掛金が回収できるか」のリスクが数字になります。

過去に何度かファクタリングの実績がある取引先であれば「売掛金の支払いの可能性が非常に高い」と判断されるでしょう。最も重要になるのは、「ファクタリングが売掛金を回収できること」です。

この図式があって始めてファクタリング会社が成り立ちます。資金支払いだけを行って売掛金が回収できないのであれば、事業性資金のみが対象となっているファクタリングでは大きな損失をこうむることとなります。

初めてのファクタリングで手数料が高いのか、もうお分かりになったでしょう。売掛先が売掛金を支払うか信頼実績がない一番の理由はここにあります。

例外として初めてでもファクタリング手数料が抑えられる場合もある

「取引先が売掛金を支払うかどうか?」それが手数料を決める最大の焦点でもあります。そうなると、その可能性が高い取引先といえばどうでしょうか?

- 取引先が大手である

- 取引先が国や保健事業関連である

おおよそ売掛金の支払いができないとは世間一般的に考えてもありえない、そういわれる取引先もあります。当然審査は行われますが、審査・調査が行われれば行われるだけ有利になることもあるでしょう。

取引先の与信が高ければ、初めてのファクタリングでも手数料を抑えられる傾向にあります。

もちろん、上場企業などの大手であっても長い付き合いであること、毎月の入金実績が目に見えていることなど重要なポイントはあります。また、大手企業以上に、国や保健事業関連が取引先になるとさらに有利になります。

実は福祉関連専門のファクタリング会社もあります。高齢者社会となっていることもあり福祉事業は今、国を挙げて確保していかなければならない事業でもあります。回収のリスクはファクタリング会社にとっても大きく下げることができるでしょう。

ファクタリングのメリットとデメリットを比較

金融サービスには必ずメリットとデメリットがあります。自社の状況などをよく把握し、メリットとデメリットを比較して利用を検討しましょう。

ここでは主に金融機関融資と比較したファクタリングのメリットとデメリットを考えてみましょう。

ファクタリングのメリット

①早期資金調達可能

取扱金融機関により異なりますが、ファクタリングの審査スピードは通常の融資と比較しても早く、早急な資金調達が可能です。

早い先で最短で1日で審査結果回答が行われ、申込を行ったその日に売掛金を資金化することも可能です。

②大口の資金調達も可能

ファクタリングの利用可能金額は、基本的に売掛債権の金額が上限です。逆にいえば売掛債権が高額な場合、状況次第では高額の資金調達も可能です。

③取引先に知られないで売掛金を資金化できる

「2社間ファクタリング」では、売掛先は取引に関与しません。通知なども行われませんので、取引先に知られることもなく売掛債権を資金化できます。

④キャッシュフローが改善

売掛回収期間前に資金化することができるのが、ファクタリングの一番の特徴です。そのため企業のキャッシュフローを大幅に改善することが可能です。

⑤バランスシートのスリム化

ファクタリングは融資とは異なり、負債には計上されません。現金、預金の増加がバランスシート上に計上され、負債額が増加することはありません。そのためバランスシートは見た目においてもスリム化を図ることができます。

⑥取引先が倒産しても、支払義務が発生しない

現在のファクタリングでは基本的に「償還請求権」がない契約が主流となっています。そのため取引先(売掛先)が倒産しても支払義務はなく、リスクを回避することができます。

⑦ビジネスローンと審査基準が異なる

ファクタリングの審査で大きなポイントとなるのは、取引先(売掛先)の内容です。自社企業の内容をはそれほど影響しない金融機関が多く、赤字企業や債務超過先でも利用できる可能性があります。

また金融機関の融資が不合格となった場合でも、ファクタリングの審査に合格できる可能性もあります。通常、この逆はありえません。

ファクタリングのデメリット

①売掛金が無ければ利用できない

当然ですが売掛債権が無い場合には、ファクタリングは利用できません。

②売掛債権金額の範囲内しか利用できない

ファクタリングの利用可能金額は「売掛債権金額」の範囲内です。そのため基本的には「月収以上」の調達はできません。

③手数料が高い

ファクタリングでは、利用コスト(手数料)が設定されています。状況にもよりますが、一般的にはファクタリングの利用手数料は、金融機関融資の金利負担よりも高くなります。

④返済を分割で行うことはできない

ファクタリングにはそもそも「返済」という概念がありません。返済ではなく、あくまで「既に譲渡した売掛金の支払」となります。そのため最終のファクタリング会社への支払を分割で行うことはできません。

ファクタリングの歴史

ファクタリングが誕生したのはイギリスと言われており、その後アメリカで広く利用されたことから世界的に普及していきました。

日本では1980年代から利用されはじめましたが、2005年頃までは非常に認知度が浅いままでした。

2005年に債権譲渡の対抗要件に関する民法の特例等に関する法律の一部改正が行われ、債権譲渡が法律上でも取り扱いできやすくなったことでで、広く普及していくことになります。

ファクタリングが普及していった背景には「黒字倒産」の増加という要因もあります。売上が計上されていても、売掛債権の回収までのタイムラグから資金繰りの悪化、その結果、利益は上がっていても倒産に追い込まれる黒字倒産が増加していたのです。この問題を解決する手段として、ファクタリングが注目されるようになりました。

2016年頃からファクタリング分野に新規参入するベンチャー企業も多く登場しており、今後ともファクタリング分野の拡大に伴い、サービスの充実も期待できるのではないでしょうか。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||

代金を後で受け取る約束のもと、商品を販売すること。またはそのための代金そのもの。さらに簡単に言えば「ツケ」と同様です。例えばなじみの店でツケがきくとしましょう。飲食をしてツケをする、つまり商品を先に販売し代金は後日支払うということです。それが売掛金と同じものです。