借入金とは?わかりやすく意味を解説

普段の生活の中で欠かせないもののひとつに「お金」があります。そしてお金が必要となるのは、何も「人」だけではありません。「会社」の事業を継続するにも「お金」が必要となります。

お金が不足する場合には、何とかしてお金を入手しなければいけません。そのひとつの手段が「借入金」を活用することです。

「借入金」という言葉をまったく聞いたことが無いという方は少ないでしょう。しかし「借入金」という言葉の持つ意味を正しく理解している方はどれほどおられるでしょうか?

ここでは「借入金」の正しい知識と有効的な活用のポイントについて考えてみましょう!

Contents

借入金とは?

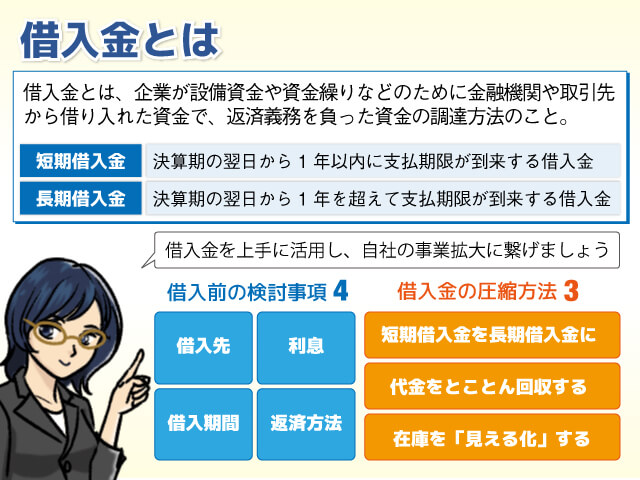

会計用語などによると、借入金とは「企業が設備資金や資金繰りなどのために金融機関や取引先から借り入れた資金で、返済義務を負った資金の調達方法」とされています。

企業は事業を継続する上で、様々な資金が必要となります。運転資金、設備資金、仕入資金などの様々な資金需要に対し、金融機関や取引先からの借入、いわゆる「借金」を利用して行う資金調達手段を「借入金」としています。

借入金により資金調達を行った企業は、決算書などに「借入金」として計上する必要があります。企業の中には「借入金0」、つまり無借金経営の企業もありますが、多くの企業は大なり小なり「借入金」を活用して資金調達を行っています。

「借金を利用する」と聞くと、あまり良い印象を持たないかもしれません。しかし事業を継続し拡大していくためには、借入金を効果的に活用していくことがひとつのポイントとなります。

事実、日本の大企業であっても高額の借入金で資金調達を行い、その事業を継続・拡大させています。

短期借入金と長期借入金の違い

借入金は返済期限により「短期借入金」と「長期借入金」に分類されます。

| 短期借入金 | 決算期の翌日から1年以内に支払期限が到来する借入金 |

|---|---|

| 長期借入金 | 決算期の翌日から1年を超えて支払期限が到来する借入金 |

このように「決算期の翌日から1年」という会計基準を「1年ルール(ワン・イヤー・ルール)」といいます。通常、決算時にはこの「ワン・イヤー・ルール」を基準として短期・長期の区分分けを行っています。

ただし個人事業主などの場合は、短期借入金と長期借入金に分類せず、一括して「借入金」として処理してもよいとされています。このほうが経理処理も簡単ですので、個人事業主だけでなく小規模企業などでも短期借入金と長期借入金を区分していない企業もあります。

例1:一括返済(短期)の場合

- 決算期:3月31日

- 借入日:2019年3月20日

- 借入金額:100万円

- 返済期日:2019年4月20日(1ヶ月後)に一括返済

この場合は「100万円」を「短期借入金」として計上します。

例2:一括返済(長期)の場合

- 決算期:3月31日

- 借入日:2019年3月20日

- 借入金額:100万円

- 返済期日:2021年3月20日(2年後)に一括返済

この場合は「100万円」を「長期借入金」として計上します。

例3:分割返済の場合

- 決算期:3月31日

- 借入日:2019年3月20日

- 借入金額:600万円

- 返済期日:毎月20日に10万円分割返済

- 初回返済日:2019年4月20日

2019年3月31日決算

「2019年4月20日~2019年3月20日」の「12回分」「120万円」を「短期借入金(もしくは1年以内返済予定の長期借入金)」として計上します。

残り「480万円」を「長期借入金」として計上します。

2020年3月31日決算

・借入残高:480万円

「2020年4月20日~2021年3月20日」の「12回分」「120万円」を「短期借入金(もしくは1年以内返済予定の長期借入金)」として計上します。

残り「360万円」を「長期借入金」として計上します。

借入とローンの違い

「借入」いわゆる「借金」を利用するのは、何も企業だけではありません。わたしたち「人」も様々な場面で「借金」を利用しています。この場合でも金融機関などにより借入した資金を「借入金」と呼ぶことに違いはありません。

銀行なども金融機関では「ローン」という言葉をよく耳にします。この「ローン」と「借入」違いはどこにあるのでしょうか。

「借入」とは「お金を借りる」といことですので、対金融機関ではカードローンなどのように借りたお金の使い道が制限されていないタイプもあれば、住宅ローンなどのように特定の目的でまとまったお金を借りるという場面でも使用されます。つまり金融機関からお金を借りる場合には、すべてが「借入」となります。

これに対し「ローン」は、住宅ローンやカーローンのように、徳的の目的でまとまったお金を金融機関から借りるという意味合いで使用されます。また「〇〇年ローンを組む」という言葉が使われるように、「借入」は金融機関からお金を借りること自体を指す一方、「ローン」はまとまった資金の調達とその後の返済を含めて指す意味合いでも使われます。

ローンには「無担保ローン」と「有担保ローン」があり、住宅や車などのように高額のお金を借りる場合、その購入物を担保とすることで低金利でお金を借りることも可能です。また最近では借りたお金の使い道が限られていない大口のカードローンなども商品化されています。

以上から「借入」は広義、「ローン」は狭義」の意味合いで用いられる言葉と考えられます。とはいっても、最近ではほとんど同じような意味合いで用いられているのが実情です。利用する側としては、あまり名称の違いにとらわれることなく、その商品内容の違いをよく理解して利用することが大切でしょう。

借入と融資の違い

事業や商品購入を目的とした資金がない方に対して、金融機関などが利息収入を見越してお金を貸すことを「融資」といいます。

基本的には娯楽などのための資金は不可で、企業であれば事業資金、個人であれば住宅購入や教育資金など、利用者にとって利益のある使用目的の場合に融資という言葉が使われています。

融資という言葉も借入やローンという言葉とよく似ていますが、借入はお金を受け取る側(利用者)からみて行うものに対し、融資はお金を渡す側(金融機関など)が行うものとなっています。つまりお金の貸し借りが発生した場合、「利用者側から見れば借入」となり「金融機関からみれば融資」となるわけです。

- 借入は「する」もの

- ローンは「組む」もの

- 融資は「受ける」もの

用語的にみて借金する側から見れば、このように分類することができます。この程度を理解しておけば、日常生活や一般社会常識において問題はないでしょう。

借入の反対は?

借入、いわゆる借金で借りたお金は返済しなければいけません。つまり「借入」の反対は「返済」となります。

「借りたお金を返済しなくてもいいよ」という金融機関は存在しません。期日や返済方法は別にして、いずれは返済する必要があるのです。

- どのように返済していくのか?

- 返済原資は何なのか?

- いつまでに返済しなくてはいけないのか?

- 利息を含めてどれだけ返済しなくてはいけないのか?

これらの点をよく考えて借入を利用する必要があります。万が一返済できなくなると、大変なことになります。様々なペナルティが課せられ、最悪の場合、資産を失い、以後の人生や企業活動に大きな悪影響を与えることになります。

お金が足りないという場面では、どうしても早急にお金が必要な場面もあるでしょう。その際、返済のことを考えずに「とりあえず早く借りたい」と考えてしまうのは仕方の無いことです。しかし返済のことを後回しにしてしまうと、必ず返済に行き詰まることになります。

借入の前には、必ず返済について考えておくようにしましょう。

借入前に検討する4つの事項

返済を含めて、借入前にはまず以下の4つの事項について検討するようにしましょう。

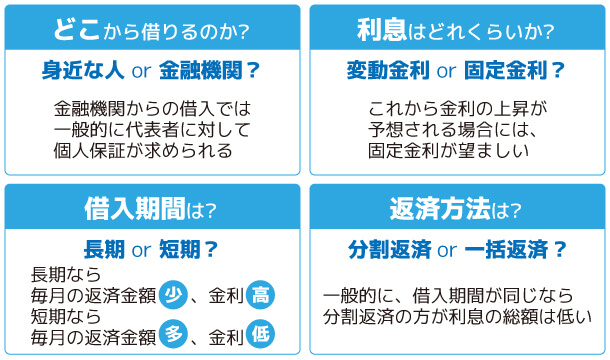

①どこから借りるのか?

まずはどこから(誰から)借りるのかです。事業の起業当初などは知人や親・兄弟などから借りる場合もあるでしょう。頼りになる知人などがいない場合には、銀行などの金融機関から借りることになるかもしれません。

事業資金の借入では、金融機関では、一般的に代表者に対して個人保証を求めることになります。将来の返済を確かなものとするために、万が一企業が返済できなくなると、保証人である代表者などが代わって返済義務を負うことになります。

②利息はどれくらいか?

金融機関の借入返済には、通常、利息が伴います。この利息がいくらになるのかも重要なポイントです。一般的には借り手側の信用力が高ければ低金利で借りることができ、反対に信用力が低いと高金利での借入となります。

金利には変動金利と固定金利があります。これから先、金利が上昇すると予想される場合には、固定金利で契約することで、将来の支払利息額を固定化させることが望ましいかもしれません。

借り手側から固定金利か変動金利かを指定できることが難しい場面もあるでしょうが、金融機関担当者とまずは相談してみましょう。

③借入期間は?

どれくらいの期間で返済するのかも大きなポイントです。当初の契約で返済期間は決定されますので慎重に検討する必要があります。

借入期間が長くなるほど、毎月の返済金額は少なくなりますが、借入期間が短いほうが金利は低くなりますので、返済期間と金利のバランスをよく検討する必要もあるでしょう。

④返済方法は?

返済方法には、借りたお金の全額を一度に返済する「一括返済」と、少しずつ返済する「分割返済」の2通りがあります。

一般的には返済期間が同じであれば、分割返済により借入残高を徐々に減らしたほうが、借入期間の間に支払うべき利息の総額は、一括返済に比較して少なくなります。

(例)1,000万円を4年間、年利1.0%で借りる場合

一括返済の場合

・利息=1,000万円×1.0%×4年=40万円

毎年250万円の分割返済の場合

・1年後利息=1,000万円×1.0%=10万円

・2年後利息=(1,000万円ー250万円)×1.0%=75,000円

・3年後利息=(1,000万円ー500万円)×1.0%=50,000円

・4年後利息=(1,000万円ー750万円)×1.0%=25,000円

・総利息額=25万円

借入に対する事業計画なども考慮して、どのように返済していくのが効果的かよく検討する必要があります。

決算書上での借入金と利息の取扱

借入金の表示

借入金は、将来返済する義務のある資金です。そのため会社にとっては「債務」つまり「負債」となります。よって貸借対照表においては「負債の部」に計上します。

「負債の部」には「流動負債の部」と「固定負債の部」の2つの区分があります。「ワン・イヤー・ルール」に従って、借入金が1年以内に返済する予定の「短期借入金」の場合には「流動負債の部」に計上し、1年を超えて返済する「長期借入金」の場合には「固定負債の部」の計上します。

<貸借対照表>

| 資産の部 | 負債の部 |

|---|---|

| 流動負債の部 ・短期借入金 〇〇万円 |

|

| 固定負債の部 ・長期借入金 〇〇万円 |

|

| 資本の部 |

利息の表示

負担した利息は費用として損益計算書に計上されます。損益計算書には費用を計上するための区分がいくつかありますが、通常、支払利息は「営業外費用」に計上します。

支払利息は、財務費用と呼ばれる費用です。企業がモノを売ったり、サービスを提供したりするために直接的に必要となる費用とは異なり、間接的に必要となる費用です。そのため、本業からの儲けを示す「営業損益」には含めずに、それより下の区分である「営業外損益」の項目に計上されることになります。

<損益計算書>

| 売上高 | |

|---|---|

| 売上原価 | |

| 売上総利益 | |

| 販管費及び一般管理費 ・人件費 ・経費 |

|

| 営業利益 | |

| 営業外利益 | |

| 営業外費用 ・支払利息 |

〇〇万円 |

| 経常利益 | |

| 税引前当期純利益 | |

| 法人税等 | |

| 当期純利益 |

借入金を圧縮する3つの方法

多くの企業は借入金で資金調達を行っています。借入金がテコの効果(レバレッジ効果)を発揮し、投下した借入金以上の利益を挙げると、その企業にとっては友好的です。

いわゆる「よい借金」といえる状況です。

しかし利息負担を考えると、できるだけ借入金は減らしたいと考えるのが当然でしょう。事業を継続していくなかでは、事業が落ち込んだり資金回収が滞ったりするなど、様々なリスクも考えられます。

また借入金を減らすことで、利息負担が減る以上の効果も見込まれることもあります。負債を減らすための準備や企業努力が、企業体質を強くする側面もあります。

一般的に借入金を減らすには以下の点がセオリーとされています。

- 運転資金を圧縮する

- 固定資産を処分する

- 余分な現預金を持たない

- 自己資金を増強する

しかしこのようなセオリーは、大半の中小企業にとっては非現実的である場合も多いでしょう。そもそも余計な余剰資産を持たない中小企業も多く、自己資本を増強するために増資などの手段も難しいのが実情です。

そこで中小企業が借入金を圧縮する方法として現実的な3つの方法を紹介しましょう。

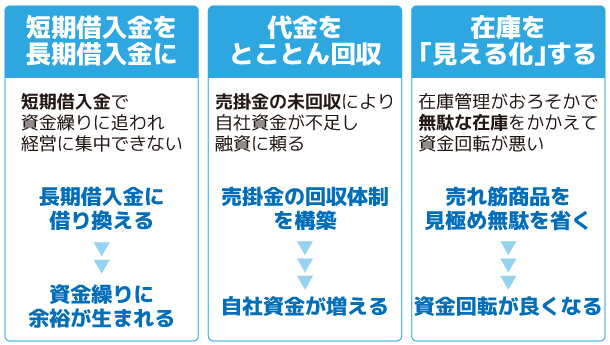

①短期借入金を長期借入金に借り換える

借入金返済の準備的な行動として有効です。短期借入金で資金調達を続けていると、経営者の頭の中は金融機関との交渉で一杯一杯ということも多く、それだけ経営に集中できないという弊害も考えられます。また金融機関が態度を硬化させると、たちまち資金繰りが行き詰まってしまう可能性もあります。

そこで短期借入金を長期借入金に借り換えることで、余裕のある資金繰りを図ることができます。これに対しては1~2%程度の金利上昇以上のメリットもあるのではないでしょうか。

②代金をとことん回収する

中小企業では売掛金の回収がおろそかになっているケースも多く、本来自社の資金として活用できるはずの資金が回収しきれていないということも多いでしょう。そのため自社資金が少なくなり、融資に頼らざるを得ないというもったいないケースも生み出しています。大企業では当たり前になっている売掛金の回収体制を構築して、資金を上手に活用していくようにしましょう。

③在庫を「見える化」する

在庫管理も中小企業がおろそかにしがちな部分です。無駄な在庫、売れ筋の商品を見極め、無駄を省くことで資金回転もスムーズに運んでいきます。

これらの対策はいずれも中小企業がすぐに取り組める、足元を固める対策です。

借入金に関する2つの指標

銀行などの金融機関が融資を決定する上で、借入金が多いかどうかを分析する指標には、主に次の2つがあります。

①借入金依存度

企業の資産の内、どれだけを借入金で補っているかを示す指標です。業種別の借入金依存度の目安は以下といわれています。

- 卸売業→50~55%

- 製造業→60~65%

その他の業種では30%を超えると危険水域であるといわれています。ただし業種などによっては先行投資資金や設備資金に資金が必要で、どうしても借入金依存度が高くなるケースもあります。

②借入金月商比率

借入金が平均月商の何ヶ月分あるのかを示す指標です。一般的には6ヶ月以内であれば問題ないと判断されています。ただし一時的に設備資金投入のための借入金が拡大しているケースでは、借入金月商比率も拡大することになります。

この2つは金融機関の融資審査において、ひとつの目安となる指標です。当然、この指標だけで審査の可否が判断されるわけではありません。

とくに現在の審査では「キャッシュフロー」が重要視される傾向があります。企業活動の中で、どれだけの利益を生み出しており、実際どれだけの資金を返済に充当することができるのかを重要視しています。

借入金を有効活用して事業拡大を

借入金は「必ず返済しなければいけない」ものです。しかも金融機関で借入金を調達すると、借りた資金以上に利息を含めて返済していく必要があります。

しかし借入金を有効活用していくと、事業拡大につなげることができるのも事実です。借りたお金で設備を購入することで、事業効率を上げることもできるでしょう。商品仕入資金を借入金で調達し、販売につなげることで自社の利益につなげることもできるでしょう。

「費用対効果」は事業継続と拡大にとって永遠の課題でもあります。借入金の活用に迷った場合には、コンサルタントなどの専門家に相談して知恵を借りることも時には必要です。

上手に借入金を活用し、自社の事業拡大につなげてほしいものです。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||