借入金とは?わかりやすく意味を解説

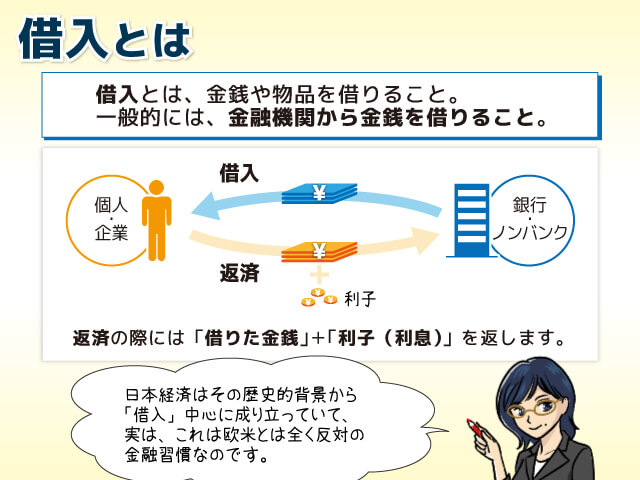

借入とは、金銭や物品を借りることを意味しています。しかし一般的には、個人や企業が銀行やノンバンクなどの金融機関から金銭を借りることを指しています。

個人間の物品の貸し借り(例えば書籍の貸し借り)なども借入にあたりますが、「借入」といえば、一般的には金融機関からの金銭の借入を指しています。

金融機関から金銭の借入を行うと、契約内容に従い利子(利息)が発生し、返済の際には利子(利息)を含めた額を返済することになります。

つまり「借りた金銭」+「利子(利息)」を返済しなければいけないことになります。

「借りたお金」に対してどれだけの割合の「利子(利息)」が発生するのかを計算するのが「金利」です。

金融機関の借入の金利は「年利」、つまり借りたお金に対して「1年間で〇〇%の利子(利息)が発生する」のかを用いるのが一般的になっています。

Contents

日本は「借入」の国?

「日本は間接金融の国」という言葉を聞いたことはありませんか?「間接金融」というのは、簡単にいえば「借入」つまり「借金」のことです。

日本では、個人・企業問わず多くの場面で「借入」が利用されています。日本の国それ自体も「国債」という国民からの「借入」で経済が成り立っています。直接金融が中心の欧米に比較すると、まったく反対の金融習慣が定着しています。

なぜこのようなことになっているのでしょうか?

その理由のひとつにある種の社会主義的な風潮があったのではないかといわれています。江戸時代以降、社会の中心は官僚、つまり民よりも「お上」でした。ある種の「官僚」が社会の中心になっており、明治以降官僚が作り上げたのが「銀行」でした。

「銀行」は民間金融として発達したというより、「お上」が作った金融機関だったのです。そうなると「お上が作ったものだったら安心できるだろう」と考えた「民」がお金を預けるとともに、お金を借りるようになっていきました。

いわゆるお上の「信用力」を背景にして、お上を頼る文化が借金大国であるといわれる日本を作り出した理由のひとつであるといえるでしょう。

個人・企業ともに多くの方にとって「借入」は切っても切れない存在です。「自分は借金をしていないよ」という方でも、勤務している会社は借入を利用しているかもしれません。

ある意味、借入とは日本の文化のひとつであるといっても過言ではない過言ではないといえるでしょう。

借入の正しい読み方

日本語は熟語を変則的に読むことがあります。

| 重箱読み(じゅうばこよみ) | 上の字を音・下の字を訓で読む |

|---|---|

| 湯桶読み(ゆとうよみ) | 上の字を訓・下の字を音で読む |

借入は簿記用語でも「かりいれ」としています。たとえばパソコンやスマホなどで「かりいれきん」と入力すると「借入金」が出てきます。一方でメディアのアナウンサーが「しゃくにゅうきん」と読むことがありますが実は一般的ではありません。

重箱読みや湯桶読みが一般的な読み方ではないということはありません。たとえば湯桶読みには目線、見本、敷金などごく一般的なものも多くあります。借入は「かりいれ」です。しゃくにゅうと読むことは不正解ではないものの一般的ではありません。

借入金の正しい読み方も「かりいれきん」が一般的で、「しゃくにゅうきん」は一般的ではありません。

借入の反対語は?

借入の反対語は「返済」です。借入でお金を借りると必ず返済しなければいけません。金融機関の借入は通常は利息を含めて返済しなければいけません。万が一返済が遅れると様々なペナルティが課せられます。

借入を利用する場合、通常はお金に困っている状況でしょう。「どうしてもお金を借りなければいけない」「すぐにでもまとまったお金が必要」というような切羽詰まった状況では、お金を借りることばかりに頭が働き、返済についてよく考えないまま契約してしまいがちです。

しかし借入前には「どのように返済していくのか」をよく考えてから利用しなくてはいけません。念密な返済計画を立てて上手に借入を利用するようにしましょう。

借入を貸主側から見ると?

借入とはお金を借りる側の方が利用する言葉です。お金を貸す側、つまり貸主側から見ると「貸付」「貸出」「融資」という言葉になります。これらの言葉にもそれほど違いはありません。

借入とローンの違いは?

借入がお金を借りる行為に幅広く利用される言葉であるのに対し、ローンとは買うものやサービスを指定して、それらを購入するための金銭契約を指すものが一般的です。例えば以下のような感じです。

- 住宅ローン

- マイカーローン

- 教育ローン

- 学資ローン

- カードローン

高額な商品やサービスの多くが「ローン」と呼ばれています。ある意味「借入が広義、ローンが狭義」とも言えそうですが、実際には両者にはあまり違いがなく、ローンを「組む」という行為が借入の中に含まれるというイメージとなります。

リボ払いも借入に含まれる?

キャッシングやローンを利用するときに申込書に申告する内容を記入しなくてはなりません。そこには他社からの借入について申告する項目がありますがリボ払いも含まれるのでしょうか?

消費者金融の申し込みではクレジットカードのショッピング枠は申告する必要はありません。消費者金融が把握したいのは「総量規制の対象になるか」であり、貸金業者からの借入のみを入力することが一般的です。銀行カードローンでも他社からの借入状況を記入する欄がありますが、ここでも住宅ローンやクレジットカードは除くと記載されていることがあります。

一方でクレジットカードの申し込みでは「クレジットカードのリボ払い残高」を記入する欄がある場合もあります。

他社借入とは?

金融機関で借入を利用する場合だけでなく、クレジットカードを作る場合などでも、申込書に「他社借入」を申告しなければいけません。「他社借入」とは、その名の通り「申込先以外で利用している借入」のことです。

ここで申告しなければいけない借入とはどのようなものなのでしょうか?

他社借入に申告しなければいけないもの

- カードローン

- フリーローン

- 住宅ローン

- 自動車ローン

- 教育ローン

- クレジットカードのキャッシング枠 など

他社借入に申告しなくてよいもの

- 奨学金

- 事業性ローン

- 携帯電話などの割賦代金

- 家族や知人からの個人的借入

- クレジットカードのショッピング枠 など

一般的には以上のように分類できますので、特に説明がなければこの分類に従って正確に申告しましょう。ただしあくまで一般的な分類ですので、不明な場合は申込担当者に問い合わせるようにしてください。

なぜ借入を申告しなければいけないのか?

「他社借入」は金融機関での借入を利用する場合には、必ず申告しなければいけません。なぜ借入を申告しなければいけないのでしょうか?

その答えは単純で「お金を貸しても大丈夫かどうか」を判断するためです。

皆さんが友人にお金を貸す場面を想像してみましょう。その友人がたくさんの知り合いから多額の借金をしていることが分かったら、素直にんお金を貸すでしょうか?多くの方が「本当に返してもらえるのだろうか」と疑問を抱くでしょう。

ましてや金融機関は見ず知らずの方にお金を貸すわけです。しかも返済が履行されなければ、それは金融機関の損失につながります。そのために他社で多額の借金を利用していないかどうかを確認する必要があります。

申込者から他社借入を申告する理由は、もうひとつあります。それは「信用できる方かどうか」を判断する材料にすることです。

中には「どうしても借りたい」という気持ちが強く、他社借入を少なく申告する方も多くおられます。しかし、このような「嘘の申告」を行うことで「信用できない」と判断される危険があります。

金融機関では申込を受付した段階で「個人信用情報」を確認します。「個人信用情報」には他社の借入状況が記録されていますので、たとえ嘘の申告を行ってもすぐにばれてしまいます。

嘘をつく方を信用してお金を貸すわけにはいきませんので、必然的に審査に合格できないことになります。他社借入は正直に申告するようにしましょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||