手形貸付契約とは?返済方法・極度枠・契約書類について

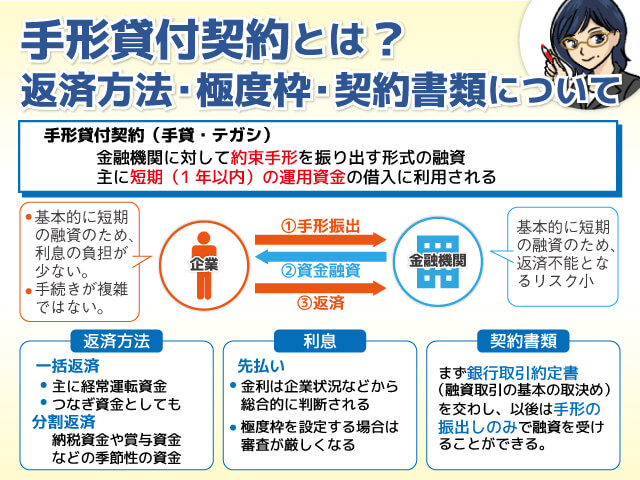

手形貸付契約(手貸・テガシ)とは、金融機関に対して約束手形を振り出す形式の融資です。具体的には、手形の受取人が金融機関(○○銀行など)となり、振出人が融資先となります。

短期の運転資金の需要に対して実行され、原則返済期間は1年以内となります。

設備資金に対しては長期となるのがほとんどですので、手形貸付が利用されることはあまりありません。ただし設備を購入するための「つなぎ資金」として手形貸付が利用されることもあります。

つなぎ資金とは、例えば長期融資が実行されるまでに、手付などを支払わなくてはいけないケースなどです。この場合、後の長期融資に当初のつなぎ融資分を加算して実行されることになります。

手形貸付の返済方法

手形貸付の返済方法としては「一括返済」と「分割返済」があります。

一括返済

手形貸付の一括返済は、主に「経常運転資金」の需要に対して利用されます。

「経常運転資金」は「(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)」で計算され、商品代金などの決済において事前に立て替えている運転資金を指しています。

一括返済の場合には、期日が到来しても決済できずに、そのまま継続(ころがし)となる企業も多いようです。ただし金融機関側は、手形貸付のころがしは実質の長期融資となりますので、あまり好まれる状況ではありません。

最低でも自己資金で一度決済を行ってから、再度融資を検討することが、最近では主流となっています。

分割返済

手形貸付の分割返済は、納税資金や賞与資金などの、主に季節性の資金として利用されます。

通常の返済期間は1ヶ月ごとですが、金融機関との取り決めにより3ヶ月ごとの返済なども対応できます。

決算関係の資金や賞与資金は、通常半年ごとに発生します。

そのためこのような資金使途の場合は、返済期間が6ヶ月の分割返済となります。

手形貸付の利息

手形貸付の支払利息は、基本的に「先払い」です。一括返済では、融資実行時に融資金額から差し引かれることになります。

ただし「利息分割の特約」といった特約書を差入することで、利息の分割返済も可能になります。

分割返済では、融資実行時に初回返済日までの利息が融資金額から差し引かれ、その後返済日に次の返済日までの利息を合わせて返済することになります。

金融機関側としては、なるべく全額利息先取りが望ましいのが本音でしょう。万が一返済不能となっても利息部分だけでも回収できている点にあわせて、先取利息分を早く利益計上できるからです。

金利については企業業況などから、総合的に判断されます。不動産担保などが活用できれば、その分低金利で高額融資も期待できるでしょう。

手形貸付の極度枠

手形貸付では、極度枠(限度枠)を設定するケースもあります。

決算書などを判断材料として、今後の経常運転資金の見込みを算出し、その金額の借入極度額を契約するケースです。

ただし審査基準はかなり厳しく、また不動産担保なども活用できなければまず厳しいといえるでしょう。

手形貸付は基本的に短期の融資ですので、金融機関側としても返済不能となるリスクが少ない取り組みしやすい融資といえます。

ただし極度枠を設定するとなると、繰り返し融資対応する必要が発生しますので、厳しい審査を地適用する必要もやむを得ないところでしょう。

手形貸付の契約書類

手形貸付では、あらかじめ「銀行取引約定書」の差入により、保証人(会社代表者など)の署名捺印や印鑑証明書の提出などは不要となっています。

約束手形に会社の署名判と捺印を押印することで、すぐに借入可能となりますので、融資契約の手続はそれほど複雑ではありません。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||