借入申込における借入状況とは?

金融機関で借入を申し込む場合、様々な情報を申告しなければいけません。氏名や年齢、住所といった申込者の情報の他、「借入状況」といった情報も申込書に記入する必要があります。

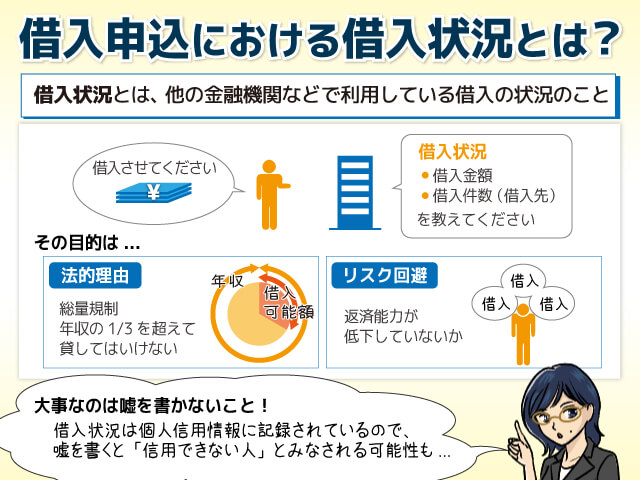

この場合の「借入状況」とは、他の金融機関などで利用している借入の状況を指しています。

- どこで

- どれだけの件数

- どれだけの金額

最近では書面の申込書だけでなく、インターネットを利用した申込も普及していますが、必ずこのような「借入状況」を申告しなければいけません。

「すでに借入を利用していると審査に不利になるのでは?」借入状況を申告することで、このような不安を感じる方も多いのではないでしょうか?

Contents

なぜ借入状況が求められるのか?

そもそもなぜ借入申込では借入状況が求められるのでしょうか?

それには以下の2つの理由が考えられます。

①法的な理由

消費者金融などの貸金業者は、貸金業法という法律上の規定である「総量規制」で年収の3分の1を超える貸出が禁止されています。他社を含めて年収の3分の1を超える貸出が禁止されていますので、あらかじめ申込者の借入状況を確認する必要があります。

逆にいえば借入状況を確認しないで貸出を行うことが法律違反となってしまうのです。

銀行の貸出は、法律上は総量規制の対象外となっています。しかし銀行カードローンなどの過剰貸出が問題となり、最近では自主規制により、年収の3分の1を超える貸出を制限する銀行も増えています。

このことから、銀行融資でもあらかじめ借入状況を確認することが必然となっています。

②リスク回避

他社で多くの借入を利用している場合、すでに毎月高額の返済に追われている可能性があります。そのためたとえ収入が多くても、申込の段階では返済能力が低下していることも考えられます。

このような方に新たな貸出を行っても、きちんと返済が継続できるわけがありません。そのためにあらかじめ借入状況を確認しておく必要があります。

借入状況は何を記入すればいいのか?

では借入状況としてはどのような項目を記入すればいいのでしょうか?

主に求められる項目は以下の2点です。

①借入金額

他社で「どれだけの借入を利用しているのか」を記入します。通常は1万円単位で記入します。

カードローンなどの「借入限度額」がある商品では、「借入限度額」ではなく実際今利用している借入残高を記入します。

例えばカードローンの借入限度額が10万円で、現在の利用残高が5万円の場合は、記入する金額は「5万円」となります。

しかし、金融機関によっては「借入限度額」の記入を求める先もありますので注意しましょう。

②借入件数(借入先)

①の借入金額は通常、借入先ごとに記入します。つまり借入件数も同時に申告することになります。カードローンの利用では、実際に借入を利用している先を記入すればいいでしょう。

例えば5社でカードローンを契約していても、実際に借入を利用しているのが3社の場合、申込書に記入するのはこの「3社」でOKです。

ただし、審査の過程では利用残高0のカードローンであっても影響を与えることも考えられます。特に多くのカードローンを契約されている場合、申込の前に解約手続きを行うことをおすすめします。

どのような借入を記入しなければいけないのか?

借入と一言でいっても様々な種類があります。金融機関での融資申込では、すべての「借入=借金」を申告しなけければいけないのでしょうか?

記入するべき借入、記入する必要のない借入は、一般的に次のように区分されています。

記入するべき借入

- カードローン

- フリーローン

- キャッシング

- 教育ローン

- マイカーローン(自動車ローン)

- クレジットカードのキャッシング利用分 など

記入する必要のない借入

- 住宅ローン

- 不動産担保ローン

- 事業性融資

- 奨学金

- クレジットのショッピング利用分 など

ただし金融機関によっては、多少の違いがあります。特に「住宅ローン」「不動産担保ローン」などは申告を求める先もあります。不明な点は必ず金融機関の担当者に確認し、記入もれのないように注意しましょう。

クレジットの利用は記入しなければいけないのか?

借入状況を記入する際、特に悩まれるのが「クレジットカードの利用分」でしょう。普段の生活でもクレジットカードを利用されている方も多いと思います。

街中のショッピングの他、公共料金の支払い分などは「借入」として申告する必要があるのでしょうか?

ショッピング利用分は記入する必要はない

クレジットカードのショッピング枠の利用分は、通常は借入として申告する必要はありません。公共料金の支払いなども「一回払い」として設定している分は申告不要です。

ただし「リボ払い」として毎月一定額を支払っている場合、借入状況に申告することを求める金融機関もあります。不明な点は、一度担当者に確認してみましょう。

キャッシング枠利用分は記入しなければいけない

一方、クレジットカードのキャッシング枠は借入状況として申告する必要があります。最近のクレジットカードはショッピング枠とは別枠でキャッシング枠を設定しているカードも増えています。

もしこのキャッシング枠を利用して一定の現金を借入している場合、申込書の借入状況には残高などを記入しなければいけませんので注意しましょう。

借入状況に嘘は厳禁!

すでに多くの借入を利用している方の中には、あまり正直に借入状況を記入したくないという方もおられるでしょう。審査に合格したいあまり、借入を隠したり、借入残高を少なく記入してしまうかもしれません。しかし、このような嘘は確実に審査では不利となります。

借入状況は個人信用情報に記録されています。新規受付を受理した金融機関は、まずは個人信用情報の記録を確認します。その情報と申込内容の情報が間違っていると、すぐにバレることになります。

金銭契約はお互いの信頼関係が重要です。

あなたは嘘をつく方を信頼できるでしょうか?

仮に嘘をつかなくても十分審査に合格できる方であっても、わずかな嘘が信頼を失う結果となってしまいます。

実は申込書に申込者自ら借入状況を申告させるには、このように「申込者が信頼できるか」という側面も兼ねているのです。借入状況に嘘は厳禁!!正確に記入するようにしましょう。

借入状況に不安を感じる方は?

他社で多くの借入を利用されている方は、新規申込審査でも不利となります。

審査に不安を感じる場合、どのような対処法が考えられるでしょうか?

①まずは少しでも借入を減らすことを考える

現在利用している借入が多い場合、まずはできるだけ減らすことを考えましょう。総量規制の関係で年収の3分の1以上の借入ができない状況では、すでにこの基準を超えている方は、まずは返済を続けて借入残高を減らす必要があります。毎月の収入から余分に返済する他、所有資産を売却することも考えられます。

またあとわずかで完済できる借入は、優先的に返済するようにしましょう。それにより少しでも「借入件数」を減らすことも重要です。

②おまとめローンを検討する

複数の借入を一つにまとめる「おまとめローン」の活用も有効です。既存借入よりも金利の低いおまとめローンに一本化すれば、それだけ以後の返済負担を減らすこともできます。

借入件数を少なくするという効果もありますので、シュミレーションを活用するなどして、上手におまとめできる方法を考えてみましょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||