学資保険は年末調整で控除の対象になる?

学資保険は子どもの保険だから年末調整しても保険料控除されない!

そんな声をたまに聴きます。

年末調整や確定申告という言葉を聞いたことがある人は多いと思います。

また、年末調整や確定申告で1年間に支払った保険料に応じて減税される「保険料控除」があることを知っている人も一定数いることでしょう。

しかし、学資保険がその「保険料控除」の対象となるか否かを知っている人は意外と少ないのです。

必要な補償を受けるために支払う保険料で、支払わなければならない税金が減税されるのであればとっても嬉しいことですよね。

今回は、学資保険と年末調整、保険料控除について解説しましょう。

Contents

学資保険は年末調整で保険料控除の対象になる

学資保険に加入して保険料を支払っている場合は、年末調整や確定申告で保険料控除の対象になります。

後述しますが、3種類ある控除の中で学資保険は「一般生命保険料控除」の対象になるのです。

生命保険料控除で受けられる減税額は、年収やその他に支払っている保険料などにより異なりますが、年間数千円程度安くなると思って良いでしょう。

また、生命保険料控除で受けられる控除額は支払った保険料に応じて変動しますが、所得税の場合は最大4万円の控除を受けることができます。

学資保険が年末調整で保険料控除の対象になる理由

学資保険は保険料控除の「一般生命保険料控除」の対象となる保険です。

学資保険というと、保険は保険でも貯蓄・積立をするものであり、生命保険というイメージを持っている方は少ないかもしれません。

確かに学資保険は子どもの将来の学費を積立するという商品です。

しかし、見方を変えれば学資保険が生命保険の仲間であることは簡単に理解できるのではないでしょうか。

多くの子どもの保護者が学資保険に魅力を感じる理由の1つは、契約者が死亡したり、高度障害状態にあったりするなど万一の際にはその後の保険料払込免除が付帯されていること。(学資保険により内容は異なります)

これはれっきとした生命保険の特性です。

このような側面があることから学資保険は生命保険の仲間として扱われているのです。

尚、学資保険の中には貯蓄をしながら医療保障を受けることができる医療特約が付帯されている保険もあります。

このような場合には、「一般生命保険料控除」ではなく「介護医療保険料控除」に分類されることもありますので、自分が契約している学資保険の補償内容をきちんと確認し、不明点がある場合は保険会社に確認してみましょう。

学資保険が「一般生命保険料控除」や「介護医療保険料控除」の対象となることがわかったところで、ここからは学資保険の年末調整や保険料控除について詳しく解説していきましょう。

保険料控除を受けられる人は限られている

学資保険の生命保険料控除を年末調整や確定申告で申告できる人は、保険料を支払っている人に限られています。

国税庁HPには次のように書かれています。

保険には「契約者」「被保険者」「保険金の受取人」が存在します。

契約している保険によってこの3者はすべて同一者である場合もありますが、学資保険の場合は「被保険者」が必ず子どもになります。

「契約者」は被保険者である子どもの父や母となる保護者や祖父、祖母などの親族となり、子ども本人が契約者になることはできません。

そして、実はこの3者の他に「保険料を支払っている人」が存在します。

保険料を支払っている人は契約者と思われがちですが、一概に「契約者」=「保険料を支払っている人」とは限らないのです。

契約者が子どもの母で保険料を子どもの父が支払っていることも珍しくありません。

このケースの場合、学資保険の生命保険料控除を申告できるのは保険料を支払っている「子どもの父」であり、契約者である子どもの母は申告できません。

専業主婦で自分に所得がないため控除を受けることができないと考えていた方もいると思いますが、保険料の支払いを夫などの親族が支払っている場合は、保険料を支払っている人が生命保険料控除の申告をすることが可能です。

学資保険の生命保険料控除の申請をできるのは、「契約者」「被保険者」「受取人」に限らず、「保険料を支払っている人」に限られることを覚えておきましょう。

また、契約者が103万円以下の扶養範囲内で給与所得を得ている場合、所得税がそもそも0円ですので生命保険料控除を受けても所得税が減税されることはありません。住民税は安くなります。

このような場合でも配偶者の生命保険料控除に含めて控除を受けることができます。

保険金や祝金を受け取る「受取人」は契約者や被保険者に限らず、決定することができます。

但し、学資保険の契約者と受取人の関係(本人・配偶者・子どもなど)により、保険金を受け取った際に課される税金に違いが出るため、受取人を誰にするかは税金を意識して考えることが一般的です。

生命保険料控除の落とし穴

保険料を支払っている場合でも親族(6親等以内の血族と3親等以内の姻族)以外の第三者を保険金の受取人にしている場合は、生命保険料控除の対象外になります。

学資保険の受取人は極々身近な親族であることがほとんどですので、一見するとあまり問題がないように感じることでしょう。

この落とし穴に引っ掛かるケースで多いのが「離婚」により親族関係がなくなった場合です。

子どもの父と母は、その間に婚姻関係があるため直接的な親族となりますが、離婚をした場合に父と母は「他人」になります。

被保険者となる子どもの親であることに変わりはありませんが、生命保険料控除を受けられるのは「受取人が保険料を支払っている人の親族である」場合に限られます。

そのため、夫婦の婚姻関係が解消された場合は親族ではなくなると同時に生命保険料控除の対象から外れるのです。

学資保険の生命保険料控除を申請する方法

学資保険の生命保険料控除の申請方法は、勤務形態により異なります。

企業に勤める会社員や公務員の場合、会社に必要書類を提出することで年末調整をしてくれます。

しかし、個人事業主の場合は年末調整をしてくれる人がいませんので、自分で確定申告をしなければなりません。

また、どちらの場合も生命保険料控除を受けるためには、保険料を支払っている本人が申請する必要があります。

学資保険の生命保険料控除に必要なもの

学資保険に限らず、生命保険料控除の申請には「生命保険料控除証明書」(契約している保険や保険会社により名称は異なります。)が必要です。

「生命保険料控除証明書」は、契約している保険会社から契約者宛に郵送で届きます。

郵送のタイミングは、保険会社により異なりますが多くは10月~12月あたりです。

封筒に控除証明書が封入されている旨記載されている場合もありますが、気づかずに破棄してしまうことがないように注意しましょう。

万が一、破棄してしまった場合には再発行が可能ですが、破棄したことに気づくのが遅くなると提出期限に間に合わず、その年の申請ができなくなってしまいます。

| 申請方法 | 必要書類 | 申請先 | 申請時期 | |

|---|---|---|---|---|

| 会社員/公務員 | 年末調整 | 給与所得者の保険料控除申請書

保険料控除証明書 |

勤務先 | 11月頃より

※勤務先により異なる |

| 個人事業主 | 確定申告 | 確定申告書

保険料控除証明書 |

税務署 | 2月~3月15日前後

※毎年曜日などにより変動あり |

生命保険料控除を受けられないケース

学資保険に加入して保険料を支払っていれば、誰でも生命保険料控除を受けられるわけではありません。

下記の場合は生命保険料控除の対象外となりますので、注意しましょう。

保険期間が5年に満たない契約の場合、学資保険・生命保険など保険契約に関わらず生命保険料控除を受けることができません。 学資保険は一般的に子どもが産まれる前や産まれて数年以内に加入し、大学入学などに向けて貯蓄する保険です。 この性質上、5年未満の保険契約になることはほぼありませんが、加入時の年齢などの関係もありますので念のため注意したほうが良いでしょう。 稀に保険期間と保険料の払込期間を混同してしまう方がいますが、生命保険料控除の対象外となるのは「保険期間が5年未満」の保険契約で保険料の払込期間は関係ありません。

生命保険料控除に適用される金額には限度額があります。 尚、この限度額は学資保険の契約をした時期により異なりますので、続けて保険契約の新旧についてご紹介しましょう。

複数の生命保険に加入し、既に限度額いっぱいまで控除を受けている場合には学資保険で支払っている保険料分の生命保険料控除を受けることができません。

生命保険契約の新契約と旧契約とは

同じ学資保険でも保険契約の締結時期により生命保険料控除を受けられる金額や種類が異なります。

【新契約】2012年1月1日以降に締結した保険契約 【旧契約】2011年12月31日以前に締結した保険契約

上記の通り、保険契約が締結した日を基準に新契約と旧契約に分かれます。

このように保険契約に新旧ができてしまったのは、平成22年度の税制改正により生命保険料控除の取り扱いが変更されたからです。

自分が契約している学資保険が新契約なのか、旧契約なのかを確認しておくと安心ですが、基本的に保険料控除証明書にどちらの契約に属するのかが記載されています。

学資保険契約の新契約と旧契約は何が違うの?

学資保険の契約締結時期により異なる新契約と旧契約では、生命保険料控除を受けられる上限額に違いがあります。

2012年1月1日以降に保険契約が締結した新契約では、「介護医療保険料控除」枠が新設されたため控除額や上限額が改訂されました。

この「介護医療保険料控除」は、2011年12月31日までに保険契約を締結した旧契約では「一般生命保険料控除」に含まれていたため、介護医療保険料単独での控除枠がなかったのです。

そのため、旧契約の学資保険は新契約の学資保険よりも生命保険料控除を受けられる上限額が低いのです。

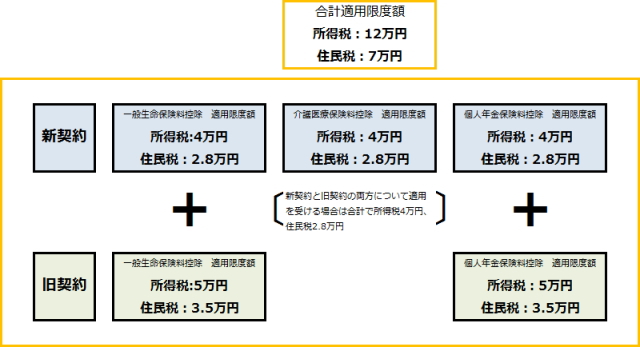

本来、所得税の生命保険料控除は12万円まで受けることができます。

しかし、新契約と旧契約両方の生命保険料控除を受けようとした場合、所得税で4万円、住民税では2.8万円が限度額になります。

尚、旧契約の生命保険料を限度額以上支払っていて、旧契約のみで申請した方がより多くの控除を受けられる場合、新契約の生命保険料控除申請をせずに旧契約のみの申請をすることができます。

新契約と旧契約の両方(所得税上限4万円)で控除を受けるよりも旧契約のみ(所得税上限5万円)で控除を受けた方が控除額が高くなるので、生命保険の契約状況によってはおすすめの方法です。

但し、この場合でも所得控除の合計額は12万円までとなりますので注意しましょう。

平成22年度の税制改正により今まで2種類だった生命保険料控除枠が3種類に増えました。 一般生命保険料 介護医療保険料(新契約のみ) 個人年金保険料

また、控除枠を増やすだけでなく各保険料の定義を細かく分類したことも大きな変化です。

終身保険・養老保険・学資保険・収入保障保険・定期保険など

生存または死亡した場合に対して一定額の保険金が支払われる保険のこと

医療保険・がん保険・介護保険・就業不能保険など

疾病や傷害に対して保険金や給付金が支払われる保険

下記の基準を満たしている個人年金保険

・保険料を支払う人と年金の受取人が本人または、その配偶者であること

・保険料の支払いが10年以上定期的にあること

・60歳になってから10年以上の定期または、終身で年金を受け取ること

・「個人年金保険料税制適格特約」を付帯している

・年金の受取人が被保険者と同一

新契約の生命保険料控除額

2012年1月1日以降に契約締結した学資保険をはじめとする生命保険の控除額です。

先に解説した通り今までの「一般生命保険料控除」「個人年金保険料控除」に加え「介護医療保険料控除」が新設され、3種類の保険料控除申請ができるようになりました。

学資保険は3種類の中で「一般生命保険料控除」に含まれますので、その他の終身保険や養老保険の保険料と合算金額で申請します。

申請可能な保険料及び、控除額は下表の通りです。

一般的に学資保険は、最低でも毎月1万円前後の保険料の支払いがあります。

このことから学資保険を契約している人は学資保険の保険料のみで生命保険料控除額の上限に達するでしょう。

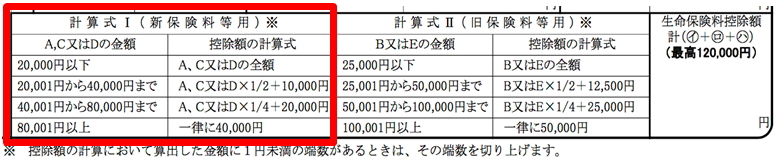

新契約の生命保険料控除額/所得税

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 2万円以下 | 支払い保険料等の全額 |

| 2万円超〜4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超〜8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

所得税の控除適用限度額は支払い保険料が8万円を超えた場合の4万円が最高額です。

更に「一般生命保険料」「介護医療保険料」「個人年金保険料」の合算保険料の最高額が12万円となります。

新契約の生命保険料控除額/住民税

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払い保険料等の全額 |

| 12,000円超〜32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超〜56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

所得税の控除適用限度額は支払い保険料が5万6千円を超えた場合の2万8千円が最高額です。

更に「一般生命保険料」「介護医療保険料」「個人年金保険料」の合算保険料の最高額が7万円となります。

住民税の控除額は3種類の保険をあわせた場合に2万8千円×3種類で8万4千円と勘違いする人が多いですが、最高額は7万円となりますので注意しましょう。

旧契約の生命保険料控除額

2011年12月31日より前に保険契約が締結している場合は、旧契約での生命保険料控除の申請になります。

新契約では「介護医療保険料控除」枠がありますが、旧契約にはありませんので、「一般生命保険料控除」と「個人年金保険料控除」の2種類のみで申請ができます。

旧契約の生命保険料控除額/所得税

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払い保険料等の全額 |

| 25,000円超〜5万円以下 | 支払保険料等×1/2+12,500円 |

| 5万円超〜10万円以下 | 支払保険料等×1/4+25,000円 |

| 10万円超 | 一律5万円 |

旧契約の生命保険料控除は単体で見ると最高5万円となりますが、「一般生命保険料控除」「個人年金保険料控除」を合算して最高10万円が限度額です。

旧契約の生命保険料控除額/住民税

| 年間の支払い保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払い保険料等の全額 |

| 15,000円超〜4万円以下 | 支払保険料等×1/2+7,500円 |

| 4万円超〜7万円以下 | 支払保険料等×1/4+17,500円 |

| 7万円超 | 一律35,000円 |

旧契約の住民税控除は各種最高3万5千円となり、種別で見ると新契約の2万8千円よりも高い金額の控除を受けることができます。

但し、「一般生命保険料控除」「個人年金保険料控除」を合わせた最高額は7万円で新契約の合計と同額になります。

新契約と旧契約両方に加入している場合の生命保険料控除額

新旧両方の契約で加入している生命保険がある場合は、申告者にとって一番有利な方法で控除を受けることができます。

新契約と旧契約、両方の生命保険に加入している場合はどうやって申告すればいいの?

新旧両方の生命保険契約をしている人はどちらか一方しか控除を受けられないの?

そんな声を聞くことがありますが、まったく心配することはありません。

新契約と旧契約の両方に加入している場合の生命保険料(新旧)・個人年金保険料(新旧)は、以下の3通りから自由に選ぶことができます。

-

-

- 新契約のみで申告

- 旧契約のみで申告

- 新旧契約の両方を申告

(参考:国税庁 「No.1140 生命保険料控除」(平成31年4月1日現在法令等))

-

何故、3種類の申告方法があるかわかりますか?

これは新契約、旧契約、新旧両契約それぞれの申告に利点があるからです。

先に解説した通り、新旧契約の両方を申告するという場合、上限は所得税で4万円、住民税で2.8万円になります。

しかし、旧契約のみの申告であれば所得税5万円、住民税3万5千円が上限になりますね。

分かりやすい例を見てみましょう。

申告内容

所得税控除額

住民税控除額

新契約のみ

40,000円

28,000円

旧契約のみ

50,000円

35,000円

新旧両契約

40,000円

28,000円

新契約または、新旧両方の契約で申告した場合、控除額の上限は所得税4万円、住民税2万8千円になりますが、旧契約のみで申告すると控除上限額が所得税が5万円、住民税が3万5千円になります。

このように支払っている保険料の内訳により「新契約のみ」「旧契約のみ」「新旧両契約」のどれで申告した方が良いかが変わってくるのです。

各契約ごとに記載した生命保険料控除額の表を見れば控除額を簡単に計算ができますので、申告する前に計算してみると良いでしょう。

契約が多かったり、計算が面倒だったりする場合は、ネット上に生命保険料控除額計算サポートツールなるものを無料提供しているページがありますので、参考にしてくださいね。

保険料控除に必要な申告書の書き方

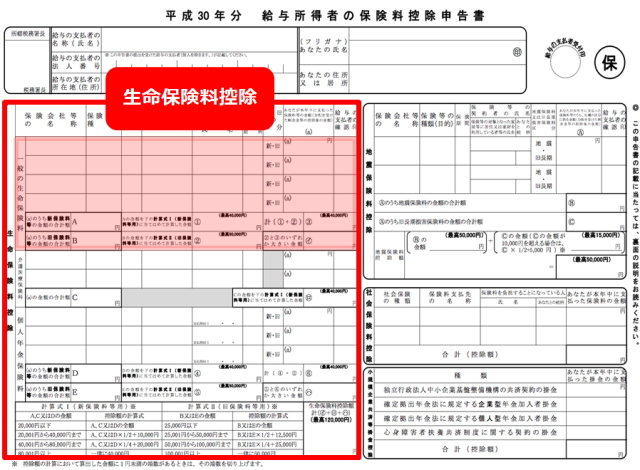

学資保険の一般生命保険料控除を年末調整で申請するには、「給与所得者の保険料控除申告書」に必要事項を記入する必要があります。

以前は「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」という長い名前だったのですが、平成30年分以降は配偶者特別控除申告書との兼用様式が廃止になり、名称としてはわかりやすくなりましたね。

ときどき書類の様式が変わるのでなかなか書き方が覚えられない…という方もいるでしょう。

日常的に使う用紙ではないので難しそうに見えますが、ポイントを抑えれば簡単ですので、是非参考にしてくださいね。

国税庁「[手続名]給与所得者の保険料控除の申告」

学資保険は生命保険料控除のうち、一般の生命保険料に該当しますので、この欄に保険会社の名称や本年中に支払った保険料の金額などを記入していきます。

新契約・旧契約についての記載欄もありますので注意しましょう。

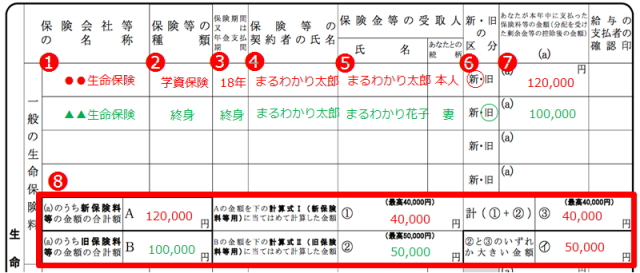

一般の生命保険料の欄の記入例

基本的には生命保険控除証明書に沿って記入しますが、各欄の注意点について解説しましょう。

➀ 保険会社等の名称

保険会社のなかにはとても長い会社名のところもありますが、この欄は正式名称でなく略称で記載しても問題ありません。

また、JA共済やかんぽなど保険会社とは少々異なる契約先で契約している場合でもその企業・団体の名称を記入しましょう。

➁ 保険等の種類

生命保険控除証明書の「保険種類」に記載されている名称をそのまま記入します。

➂ 保険期間又は年金支払期間

生命保険控除証明書に書かれている保険期間をそのまま記入します。

➃ 保険等の契約者の氏名

生命保険控除証明書に書かれている契約者の氏名を記入します。

申告者は保険料を支払っている人になりますので、契約者名が申告者と異なる場合もありますが問題ありません。

➄ 保険金等の受取人

生命保険控除証明書に記載がないこともありますが、契約時の書類や保険証券などに書かれている受取人名を記入しましょう。

➅ 新制度・旧制度の区分

生命保険控除証明書の適用制度の欄にある「新制度」「旧制度」という記載にしたがっていずれかに○をします。

➆ あなたが本年中に支払った保険料の金額

生命保険控除証明書に記載されている年末まで支払った場合の予定額(証明書により参考額、申告額など名称が異なる)を記入しましょう。

生命保険控除証明書は、年末調整の時期よりも前に発行し、契約者に郵送されます。

しかし、年末調整はその名の如く年末に1年間分の合計保険料について申告をするため、生命保険控除証明書の発行時期までに支払われた合計保険料では不足があります。

このことから生命保険控除証明書には実際に払込が完了している保険料と年末まで保険料を継続して支払った場合の保険料の2種類が記載されています。

- 証明額…年始から控除証明書発行時点までの支払済み保険料の額

- 参考額(申告額・予定額)…このまま変更なく年末まで支払った場合の予定額

➇ 計算式

計算式を記入します。

計算式と言っても自分で計算するのではなく、書面に記載されている案内通りに既に記入済みの金額を転記するだけですので簡単です。

還付金はいくらになる?

申請方法がわかると次に気になるのは、やはり実際にいくら税金が還付されるのか?ではないでしょうか。

実際に学資保険の控除を申請するといくらくらい税金が戻ってくるのか、以下の家族を例に戻ってくる還付金の額を計算してみます。

500万円-給与所得控除(500万円×20%+54万円)=給与所得346万円

| 収入金額 | 給与所得控除 |

|---|---|

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超〜360万円以下 | 収入金額×30%+18万円 |

| 360万円超〜660万円以下 | 収入金額×20%+54万円 |

| 660万円超〜1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

給与所得の金額から所得控除を差し引いて課税所得を算出します。所得控除の合計額は

となりますからしたがって課税所得金額は

となります。

さらに学資保険の保険料は年間12万円ですので控除額は4万円となりますから、生命保険料控除ありの場合の課税所得は168万円になります。

これらを所得税の計算表に当てはめると

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 9万7,500円 |

| 330万円超〜695万円以下 | 20% | 42万7,500円 |

| 695万円超〜900万円以下 | 23% | 63万6,000円 |

| 900万円超〜1800万円以下 | 33% | 153万6,000円 |

| 1800万円超〜4,000万円以下 | 40% | 279万6,000円 |

| 4000万円超 | 45% | 479万6,000円 |

課税所得168万円だと所得税の税率は5%となり、住民税は課税所得の10%が一律徴収となります。

年間支払い保険料56,000円で控除額は28,000円ですので、還付される税金はそれぞれ

- 所得税:40,000円×5%=2,000円

- 住民税:28,000円×10%=2,800円

となり、合わせて4,800円の還付金を受け取ることができます。

一見少なく感じる金額ですが、学資保険の保険料支払い期間を18年とすると最終的に86,400円もの還付金を受け取れることになります。

年末調整で学資保険の控除申請を忘れたら

年末調整の際に保険料の控除申請を忘れた場合、確定申告や還付申告をすることで税金の還付を受けることができます。

本来、会社員や公務員の場合、会社の担当部署から届く年末調整の案内に従い、必要書類を提出することで控除申請をします。

ここで多いのが学資保険の控除申請忘れです。

いろいろなケースがありますが、自分が自分の将来を考えて加入する医療保険や終身保険と異なり、子どもの将来を考えて加入する学資保険は自分が加入している保険だと忘れてしまう人がいるようです。

他のケースでは、配偶者主導で加入していたため忘れてしまったり、そもそも学資保険が保険料控除の対象になると思わなかったりということもあります。

このような場合には、「確定申告」をすることで払い過ぎた税金の還付を受けることができますので安心してくださいね。

毎年2月16日前後~3月15日前後(その年の曜日により前後する)に行われる確定申告をします。

年末調整は会社が社員全員分分の1年間の給与や税金の計算をしたうえで、翌年1月31日までに税務署へ申告が必要です。

この期限に間に合うように多くの場合、12月中には年末調整書類を締め切るでしょう。

確定申告は上記の通り毎年2月中旬から開始されますので、年末調整で保険料控除の申請を忘れたことに気づいてからでも間に合うのです。

確定申告は、必要書類を書いて会社に提出するだけで終了する年末調整と比べ、少々手間がかかりますがさほど難しいことはありません。

確定申告の書類に生命保険料控除証明書を添付して税務署で手続きをする他、ネットを利用したe-TAXでの確定申告もおすすめです。

学資保険を含まず「一般生命保険料控除」の上限額に達している場合は、追加で学資保険の控除申請をしても還付される金額は変わらないので無理に申請する必要はないでしょう。

尚、何度か解説している通り学資保険は保険料控除の中で「一般生命保険料控除」に分類されます。

年末調整後の確定申告でも保険料控除申請を忘れたら?

年末調整で保険料控除申請を忘れ、更に確定申告の時期も逃してしまった人も諦める必要はありません。

保険料の還付申告は保険料を支払った年の翌年1月1日から5年間有効なのです。(参考:国税庁「No.2030 還付申告」(平成31年4月1日現在法令等))

還付申告と聞くとあまり聞きなれないせいか、とても大袈裟な手続きが必要に感じるかもしれませんが、さほど難しい手続きではありません。

還付申告は還付申告書に必要書類を添付して税務署に提出するだけですし、確定申告と一緒に行うことも出来ます。

しかし、還付申告は有効期間内であれば確定申告期間に関係なく申請できるため、あえて確定申告のシーズンオフをおすすめします。

確定申告時期は毎年非常に混み合いますし、翌年の確定申告が終了するまで還付金を受け取ることができないのもデメリットです。

また、慣れない還付申告を行うのであれば税務署に余裕があるシーズンオフに申告することで税務署の担当者がじっくりと相談にのり、丁寧な説明を受けることができます。

尚、会社の年末調整はあくまでもその年1年間に支払った給与に関連した申告になるため、前年に申請し忘れた保険料控除申請をお願いすることはできないので注意しましょう。

【還付申告期限が5年と長いワケ】

年末調整や確定申告には期限があるのに、保険料控除の期間が5年間と長いのはなぜ?と不思議に思う人もいるでしょう。

その理由は非常に簡単で、税金を国に納め過ぎているからです。

年末調整や確定申告で還付金が入ると「お金をもらえた!」と喜ぶ人が多いですが、そのお金の元を辿れば自分が支払い過ぎた税金です。

決して何もないところに誰かがお小遣いをくれているわけではありません。

国は必要な税金を徴収し終えているので、多くもらい過ぎたお金を返金しなければなりませんよね。

改めてになりますが、保険料控除は払い過ぎた税金を返金してもらうための仕組みなのです。

まとめ

学資保険は年末調整や確定申告で生命保険控除の対象として申告が可能です。

控除を受けるために生命保険会社から送られてくる「生命保険料控除証明書」をしっかり保管し、手続きを忘れずに行いましょう。

学資保険を生命保険料として控除を受けるためには毎月の保険料をしっかり納付しておく必要があります。滞納がある場合にはきちんと年内に納付するようにしましょう。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!