かんぽ生命の学資保険「はじめのかんぽ」を徹底解説!

元本割れ覚悟の保障型。郵便局でお馴染みのかんぽ生命保険が設計する学資保険「はじめのかんぽ」。

信頼の郵便局が販売する学資保険としてトップシェアを誇っていましたが、高い返戻率を打ち出す保険会社が続々と現れたことで人気が下降してしまいました。

そして、それまで販売していた学資保険を2014年4月にリニューアルした新しい学資保険がこの「はじめのかんぽ」なんです。

リニューアルの大きなポイントは今まで手厚い死亡保障をつけた保障型だったところを、貯蓄型として返戻率重視に変更。

しかし!2016年8月の保険料の改定でまたも多くの場合で元本割れするようになり、さらに2017年に元本割れ必至というところまで下がってしまいました。

メリットとデメリットをしっかりと確認しておきましょう。

Contents

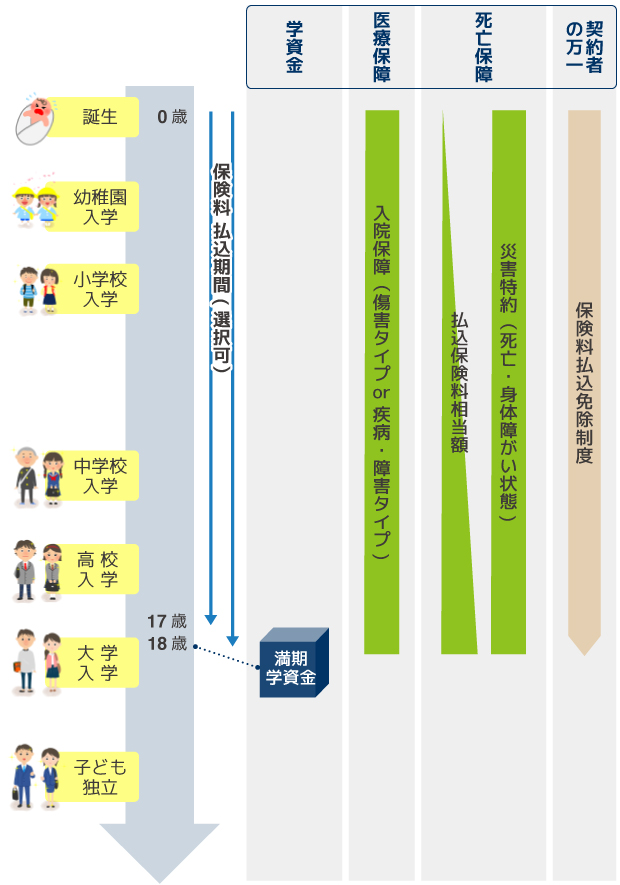

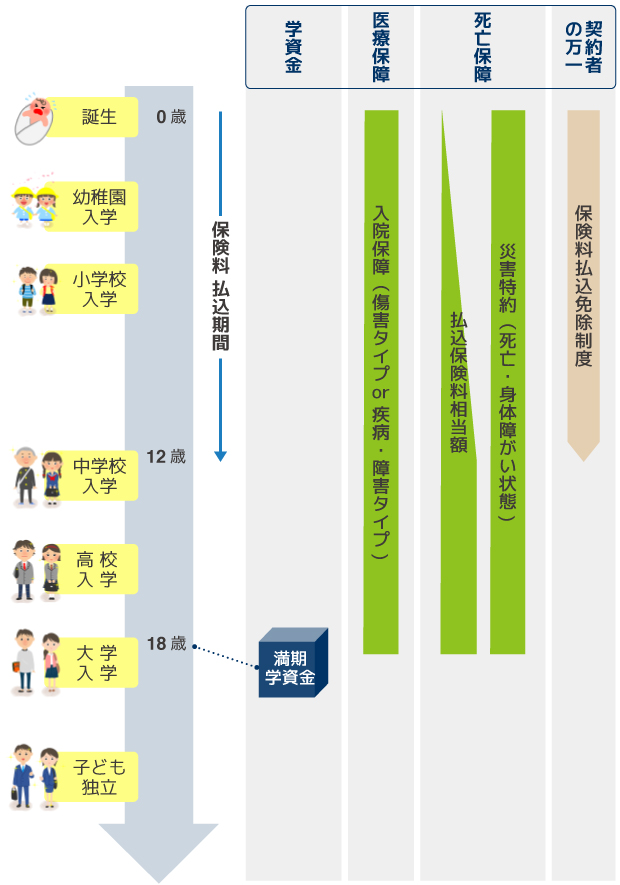

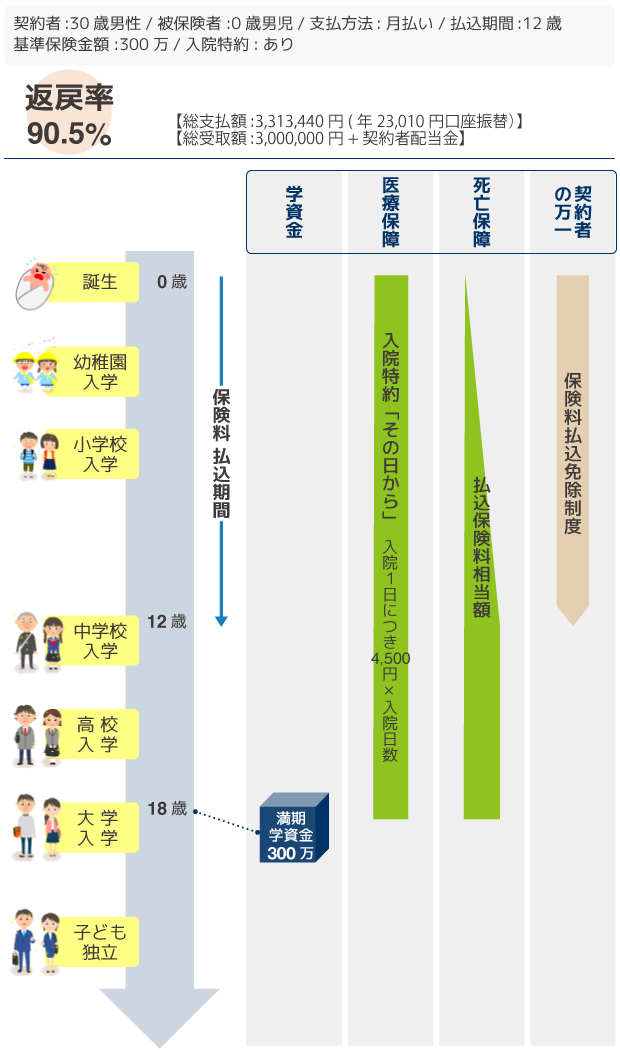

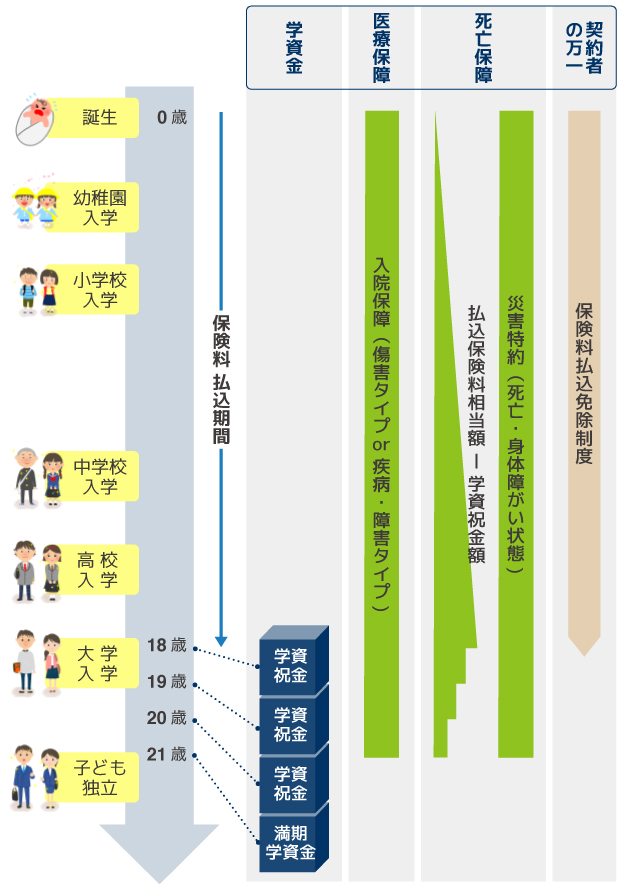

はじめのかんぽ「大学入学時の学資金準備コース」

大学入学時に焦点を絞り、貯蓄した保険料を満期学資金として一括で受け取るコース。

大学の入学資金はもちろん、受験費用や一人暮らしの資金など多額の出費が予想される時期に集中して貯蓄することも重要ですね。

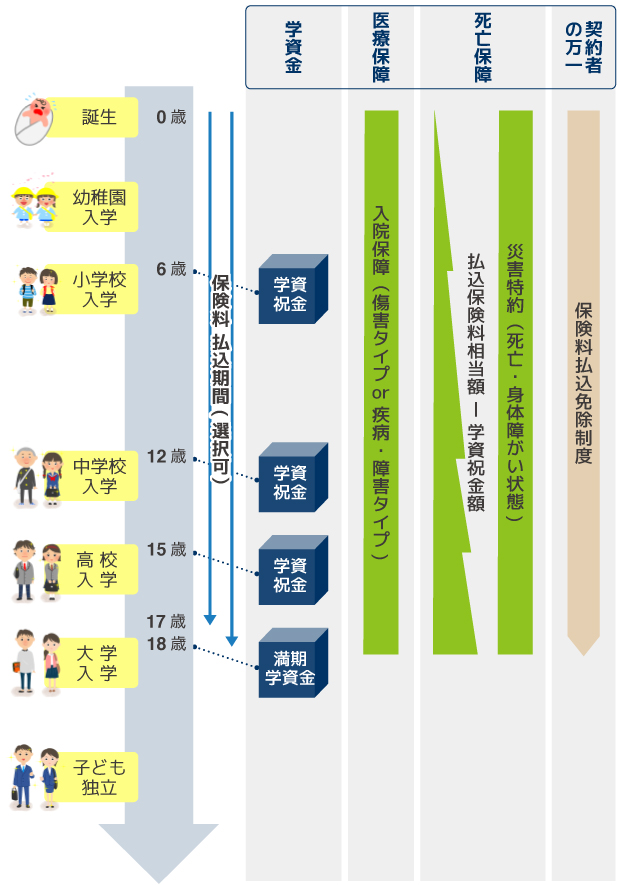

「大学入学時の学資金準備コース」のしくみ

17歳or18歳払込済の場合

12歳払込済の場合

保険料の払込期間が17歳・18歳・12歳から選べるようになっています。

また、入院特約や災害特約など保険料払込免除以外の保障は自由に選べるため、返戻率と比較しながら好みの学資保険にカスタマイズできますね。

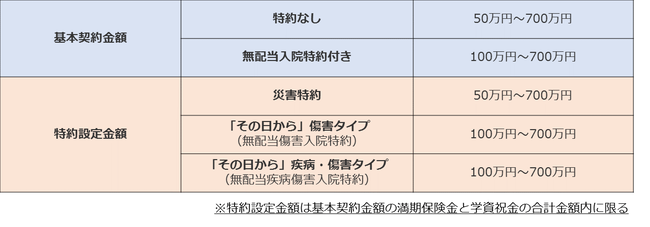

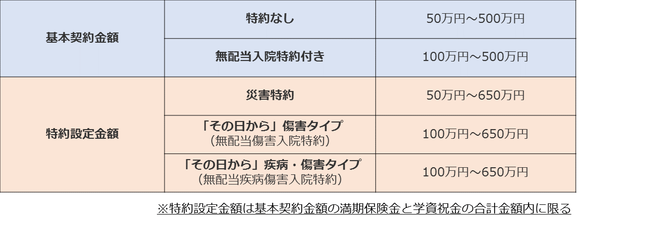

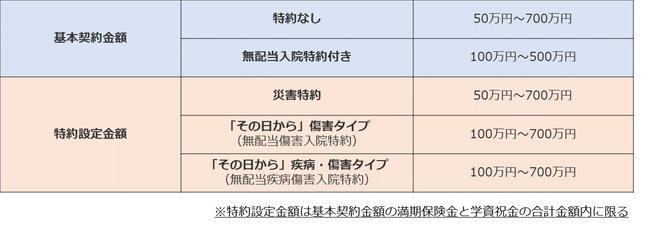

「大学入学時の学資金準備コース」受取総額と特約金額

受取総額は特約なしの場合と入院特約付きで選べる金額の幅が異なります。

最大700万円まで選べるため、私立大学への進学を考えている人にも安心です。

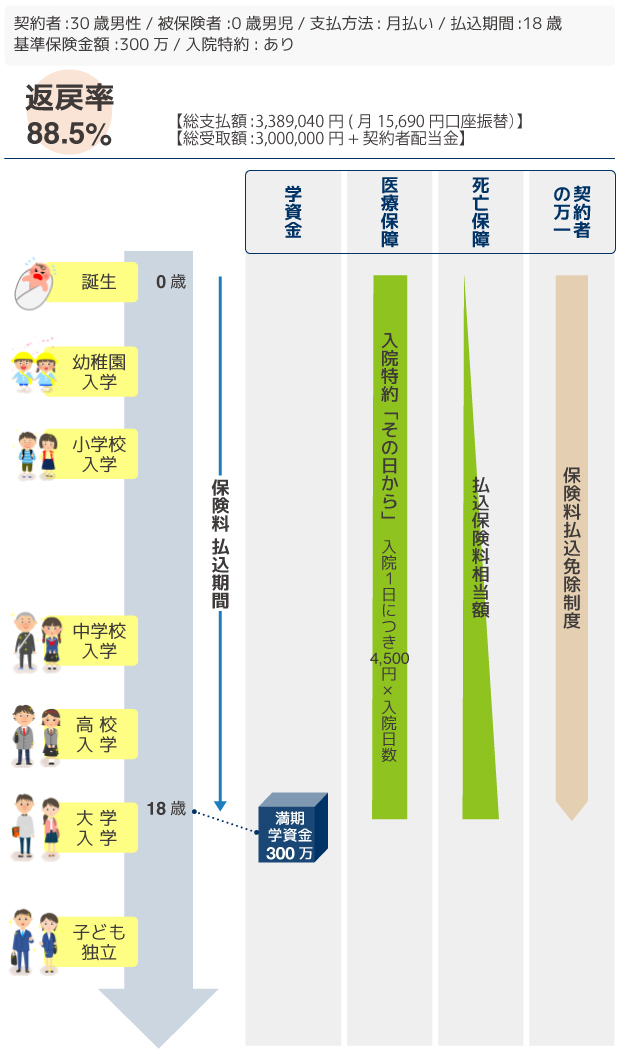

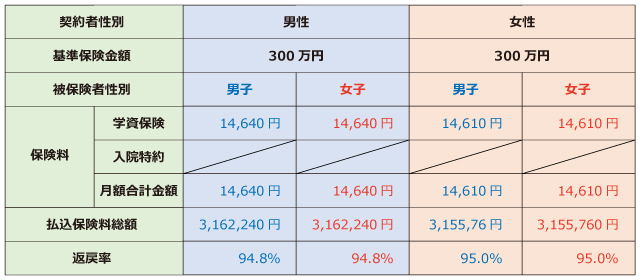

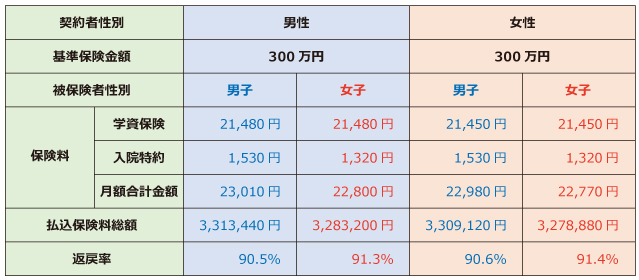

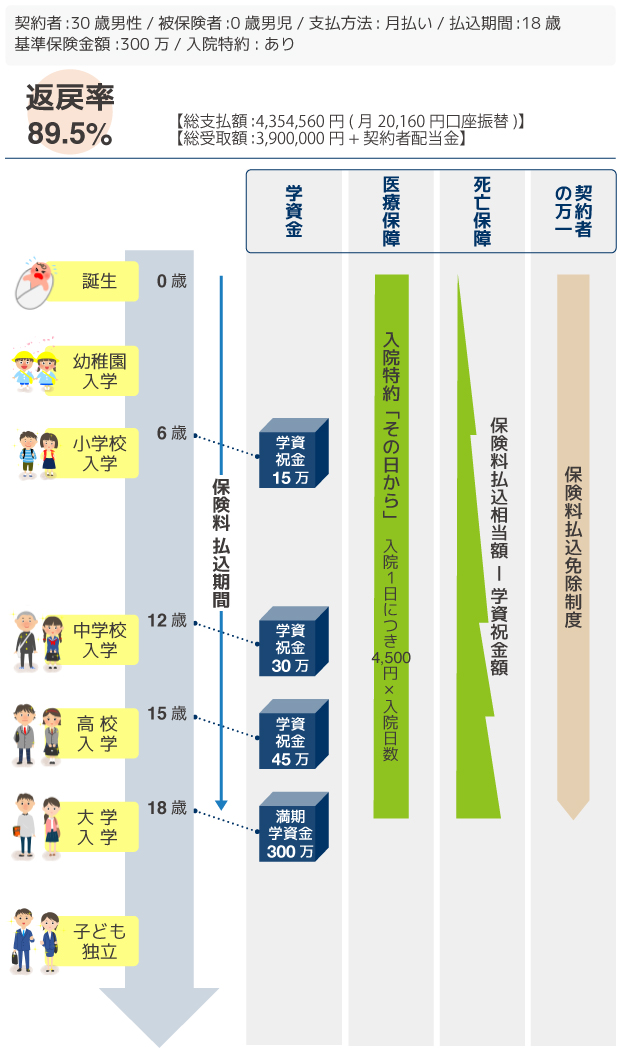

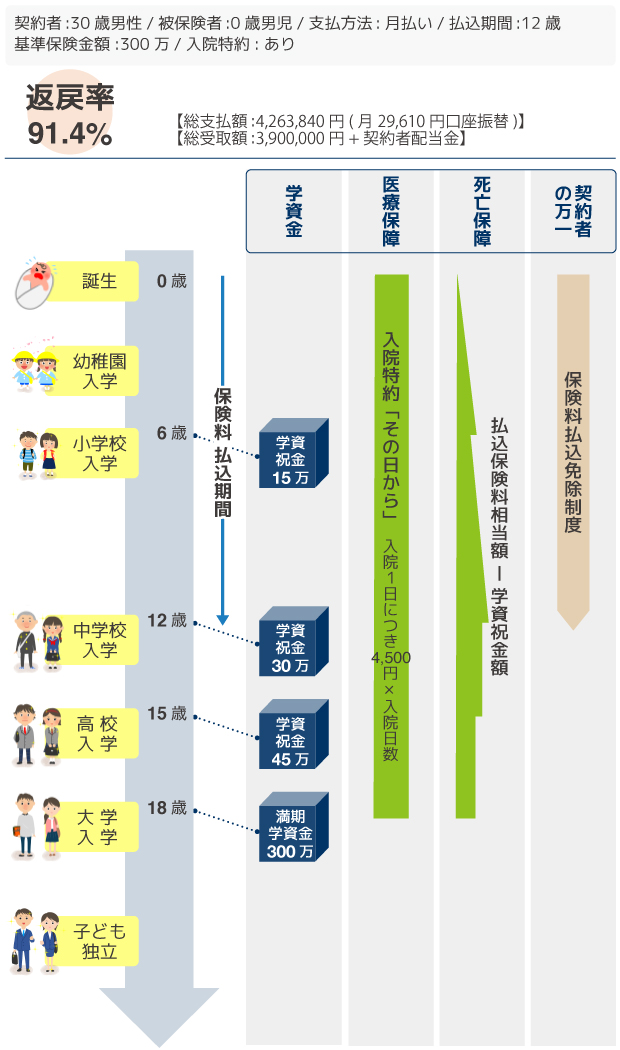

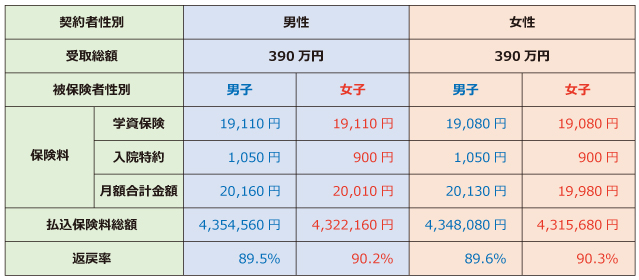

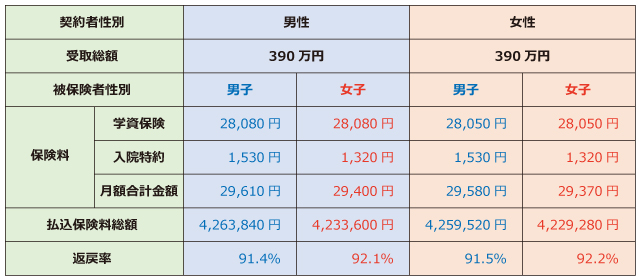

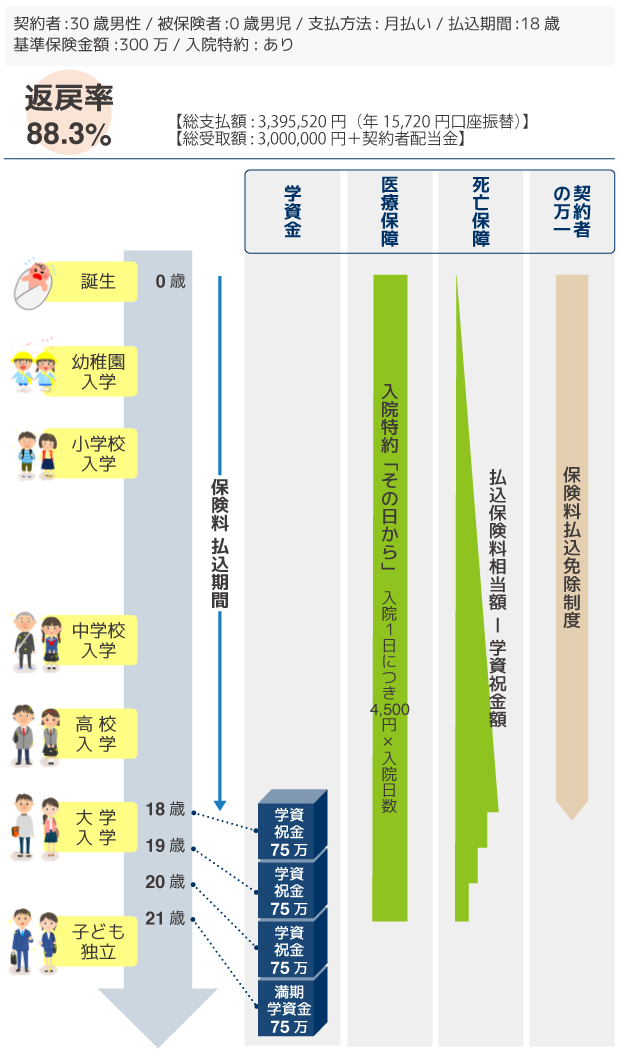

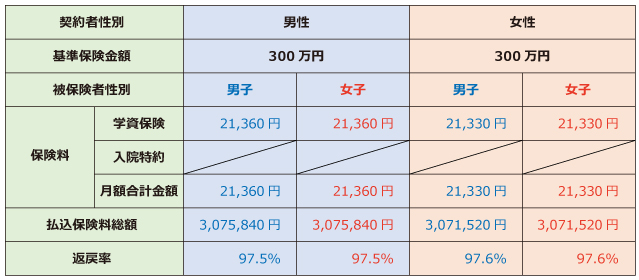

「大学入学時の学資金準備コース」サンプルプラン

18歳払込済サンプルプラン

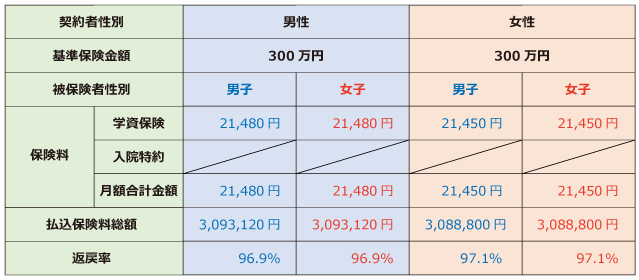

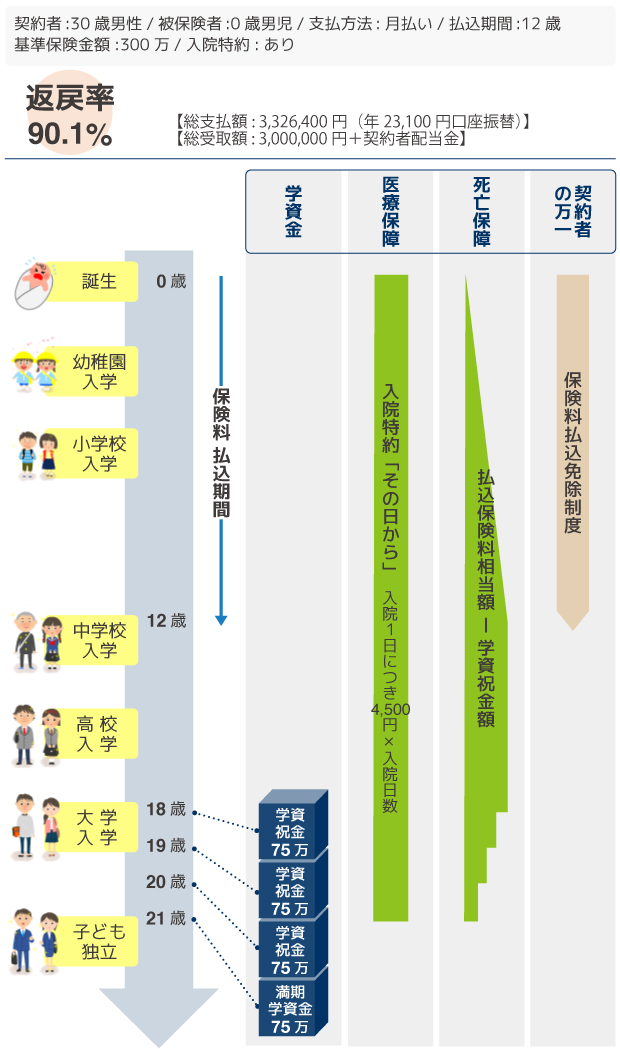

12歳払込済サンプルプラン

18歳払込済、12歳払込済どちらも入院特約を付けた場合のサンプルプランになります。

18歳払込済、12歳払込済ともに元本割れという返戻率です。

入院特約を付けなかった場合でも元本割れで、それぞれ18歳払込済で94.8%、12歳払込済で96.9%という返戻率になります。

冒頭で貯蓄性重視に方向転換したことをお伝えしていますが、本当に返戻率を重視しているの?と問いたくなりますよね。

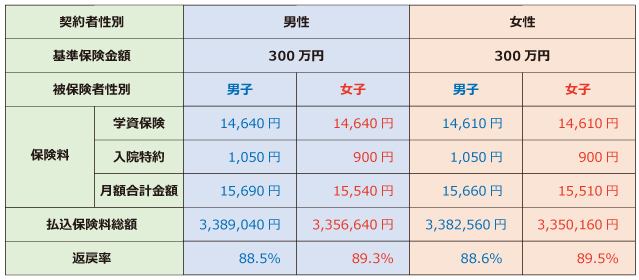

「大学入学時の学資金準備コース」保険料と返戻率

サンプルプランで返戻率が低いことは既にわかったかと思いますが、いろいろな角度から返戻率を確認してみましょう。

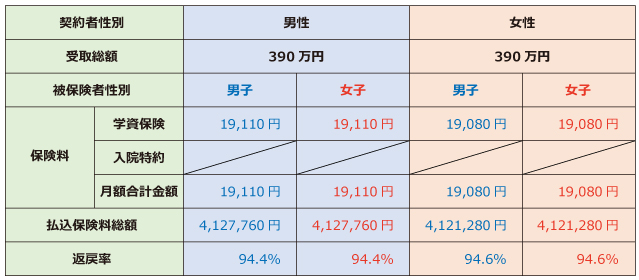

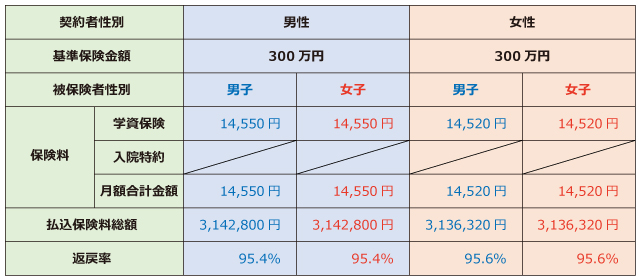

入院特約なしの場合

18歳払込済

12歳払込済

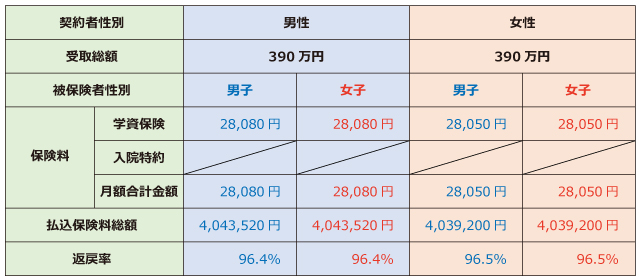

入院特約ありの場合

18歳払込済

12歳払込済

「大学入学時の学資金準備コース」詳細

| 満期年齢 |

17歳 |

18歳 |

|---|---|---|

| 加入年齢 |

0歳〜12歳 |

|

| 出産前加入 |

出産予定日の140日前から加入可能 |

|

| 給付年齢 |

満期保険金のみ |

|

| 満期保険金 |

17歳 |

18歳 |

| 払込期間 |

12歳/17歳 |

12歳/18歳 |

| 契約者年齢 |

男性18歳〜65歳 女性16歳〜65歳 |

|

| 祝金据置 |

あり |

|

| 払込免除制度 |

あり |

|

| 育英年金 |

なし |

|

| 死亡保障 |

【死亡給付金】払込保険料相当額の給付金あり 【災害特約】あり |

|

| 学資金支払日 |

満期年齢の誕生日以降の2月 |

|

| 医療保障 |

【入院保障特約】あり |

|

「はじめのかんぽ 小・中・高+大学入学時の学資金準備コース」

小学校、中学校、高校と各学校の入学前に合わせて学資祝金を受け取ることができ、大学入学時にはさらにまとまった満期保険金額を受け取れるコース。

この「小・中・高+大学入学時の学資金準備コース」のみ他のコースと異なり、基準保険金額よりも受取総額が高くなっています。

しかしこれは、返戻率が高いのではなく単に学資祝金分が加算されているだけなので、逆に返戻率を下げる要因ともいえますので注意してくださいね。

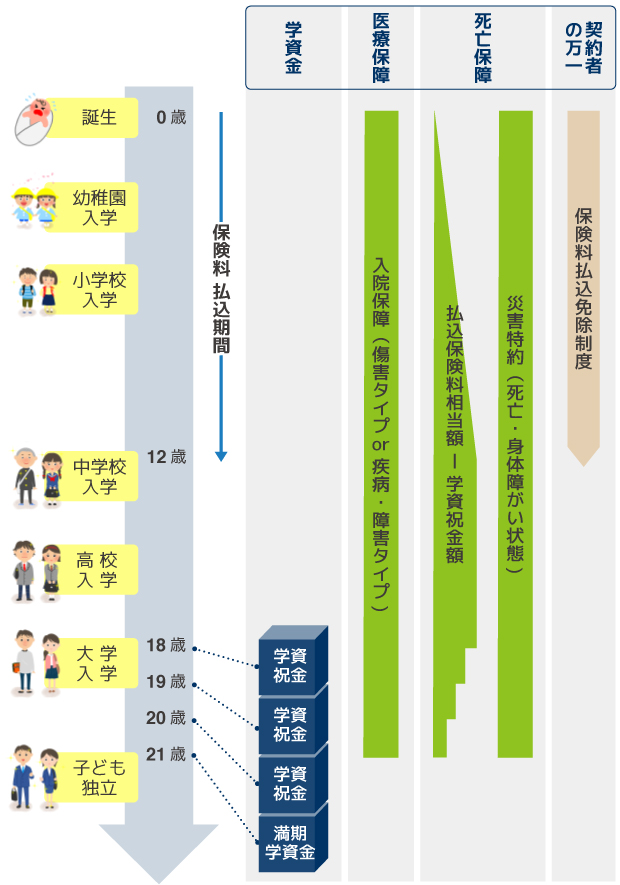

「小・中・高+大学入学時の学資金準備コース」のしくみ

17歳or18歳払込済の場合

12歳払込済の場合

小学校以降の各学校入学時に学資祝金を受け取ることができるので、各学校の入学資金に充てることができますね。

保険料の払込期間は「大学入学時の学資金準備コース」と同様に17歳・18歳、12歳から選べます。

「小・中・高+大学入学時の学資金準備コース」受取総額と特約金額

「小・中・高+大学入学時の学資金準備コース」の場合は、基本契約金額イコール受取総額になりません。

学資祝金は基本契約金額に対する決められた割合で支払われるので、受取総額は基本契約金額に学資祝金分をプラスした金額になります。

小学校入学時が基本契約金額の5%、中学校入学時が10%、高校入学時が15%になります。

基本契約金額を300万円で設定した場合は、小学校入学時に15万円、中学校入学時に30万円、高校入学時に45万円を受け取ることになるので、受取総額は390万円になります。

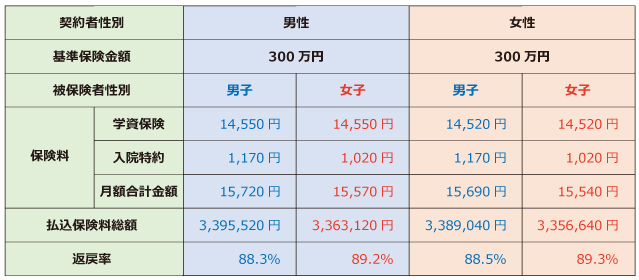

「小・中・高+大学入学時の学資金準備コース」のサンプルプラン

18歳払込済サンプルプラン

12歳払込済サンプルプラン

元々返礼率が低めの「はじめのかんぽ」、満期保険金を一括でもらう大学入学時の学資金準備コースでも元本割れですので、祝金をこまめに受け取るコースも予想通りの元本割れをします。

通常は短期払込で高い返戻率を狙いますが、12歳払込済にしても返礼率が91.4%と残念な数字になってしまいます。

「小・中・高+大学入学時の学資金準備コース」保険料と返戻率

一般的に祝金など満期保険金以外に給付金を受け取るプランの場合は返戻率が低くなる傾向にあります。

更に「はじめのかんぽ」は全体的に返戻率が高いとはいえないため、その両方が合わさって貯蓄とはいえない返戻率になっていますね。

入院特約をつける・つけないに関わらずどのケースでも元本割れという現状です。

入院特約なしの場合

18歳払込済

12歳払込済

入院特約ありの場合

18歳払込済

12歳払込済

「小・中・高+大学入学時の学資金準備コース」詳細

| 満期年齢 |

17歳 |

18歳 |

|---|---|---|

| 加入年齢 |

0歳〜3歳 |

|

| 出産前加入 |

出産予定日の140日前から加入可能 |

|

| 給付年齢 |

6歳/12歳/15歳 |

|

| 満期保険金 |

17歳 |

18歳 |

| 払込期間 |

12歳/17歳 |

12歳/18歳 |

| 契約者年齢 |

男性18歳〜65歳 女性16歳〜65歳 |

|

| 祝金据置 |

あり |

|

| 払込免除制度 |

付帯 |

|

| 育英年金 |

なし |

|

| 死亡保障 |

【死亡給付金】払込保険料相当額の給付金あり 【災害特約】あり |

|

| 学資金支払日 |

小学校、中学校および高校入学直前の12月1日 |

|

| 医療保障 |

【入院保障特約】あり |

|

「はじめのかんぽ 大学入学時+在学中の学資金準備コース」

大学入学から毎年1年ごとに4年間学資祝金を受け取れるコース。

基準保険金額が4分割されるためまとまった大きな金額を受け取ることはできませんが、大学在学中にかかる授業料や一人暮らしの仕送りなどに充てることができる現実的なコースと言えますね。

「大学入学時+在学中の学資金準備コース」のしくみ

17歳or18歳払込済の場合

12歳払込済の場合

「大学入学時+在学中の学資金準備コース」は保険料払込期間は他のコースとほぼ変わらず18歳、12歳です。

そのため、在学中の細かな出費に保険料が影響することなく学資祝金も受け取れるのでやりくりしやすいですね。

「大学入学時+在学中の学資金準備コース」受取総額と特約金額

受取総額は基本契約金額と同じ額になります。

各学資祝金は基本契約金額の25%ずつに割り振られるため、基本契約金額が300万円の場合は4回の給付すべて75万円支払われることになりますね。

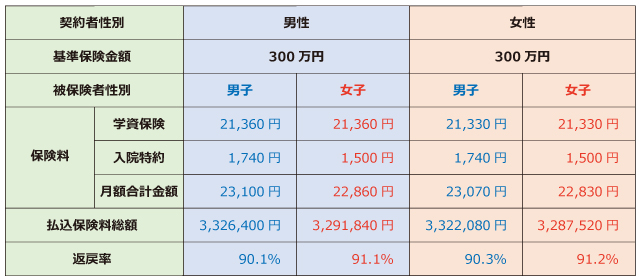

「大学入学時+在学中の学資金準備コース」のサンプルプラン

18歳払込済サンプルプラン

12歳払込済サンプルプラン

「大学入学時+在学中の学資金準備コース」も他のコースと変わらず安定して低めの返戻率です。

と言ってもこのコースは3コースの中では一番返戻率が高めなんです。

「大学入学時+在学中の学資金準備コース」保険料と返戻率

特約あり・なしに関わらず、このコースでもやはりすべて元本割れしてしまっています。

12歳払込済でなんとか97%台です。

入院特約なしの場合

18歳払込済

12歳払込済

入院特約ありの場合

18歳払込済

12歳払込済

「大学入学時+在学中の学資金準備」コース詳細

| 満期年齢 |

21歳 |

|---|---|

| 加入年齢 |

0歳〜12歳 |

| 出産前加入 |

出産予定日の140日前から加入可能 |

| 給付年齢 |

18歳/19歳/20歳 |

| 満期保険金 |

21歳 |

| 払込期間 |

12歳/18歳 |

| 契約者年齢 |

男性18歳〜65歳 女性16歳〜65歳 |

| 祝金据置 |

あり |

| 払込免除制度 |

付帯 |

| 育英年金 |

なし |

| 死亡保障 |

【死亡給付金】払込保険料相当額の給付金あり 【災害特約】あり |

| 学資金支払日 |

各支給年齢に達したとき |

| 医療保障 |

【入院保障特約】あり |

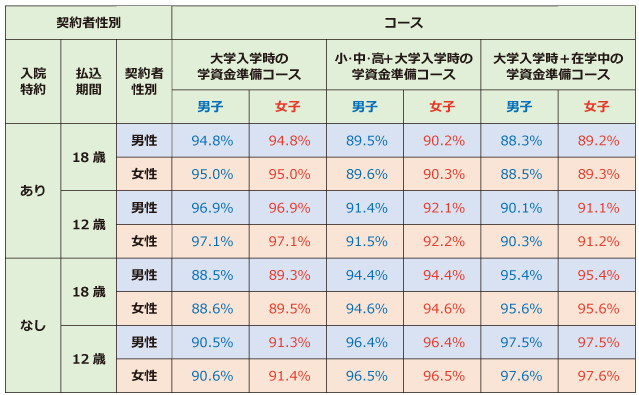

「はじめのかんぽ」全コース返戻率比較

ここまで3コースを別々に紹介してきましたが、各コースの大きな違いは学資祝金や保険金の受け取り時期だけでした。

そうなるとやはり返戻率を比較したくなりますよね。

最後に全コースの返戻率を一覧にしてみました。

【条件】 契約者:男性 30歳 / 被保険者(子ども)の加入年齢 0歳

かんぽ生命の学資保険「はじめのかんぽ」をこう考える

せっかく返戻率重視の貯蓄型としてリニューアルされたのに続々と保険料の改定があり、とうとう元本割れ必至の学資保険になってしまった「はじめのかんぽ」。

しかし、「はじめのかんぽ」以上の好条件を持つ学資保険はたくさんあるので、そこまでして「はじめのかんぽ」に加入する意味はないでしょう。

特約でつけられる入院保障はそこそこな内容なので、毎月数百円で医療保障が受けられる安心感と郵便局が取り扱っている安心感を求める人には加入するメリットもあるかもしれません。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!