アフラック「夢みるこどもの学資保険」を徹底解説!

数年前まで返戻率の高い学資保険として人気のあったアフラック「夢みるこどもの学資保険」ですが、2013年、さらに2017年の改定によって残念ながら返戻率がほとんどの場合で元本割れとなってしまいました。

10歳までに保険料を払い込む短期払込を選択しても元本割れという現状です。

また、現在では標準付帯されることが多い保険料払込免除ですが、「夢みるこどもの学資保険」では標準付帯されていません。

特則としてつける必要があるため注意したいところですね。

Contents

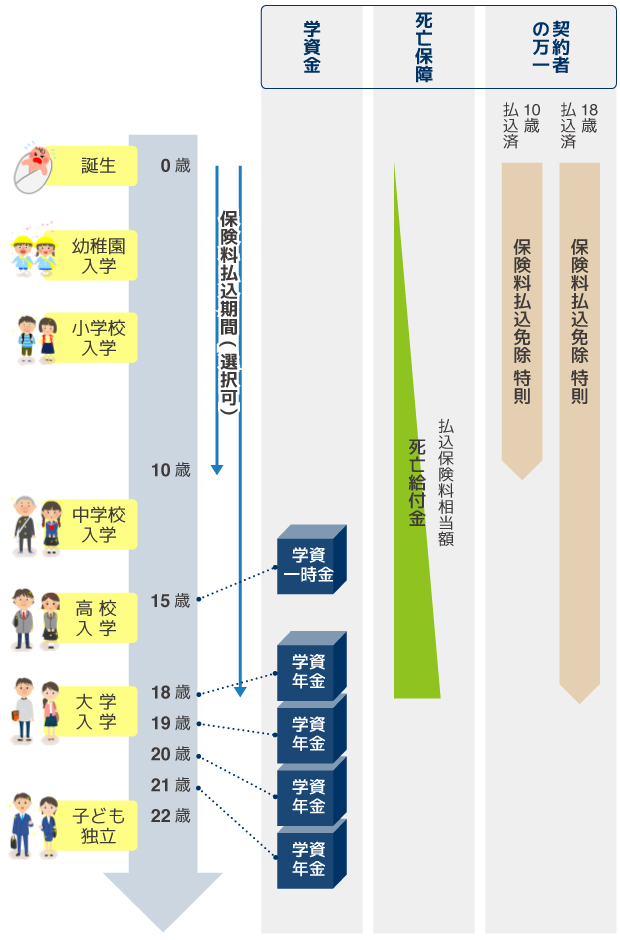

「夢みるこどもの学資保険」のしくみ

「夢みるこどもの学資保険」は細かいプランに分かれることなく基本プランは1つなので、いろいろと悩む必要はありません。

一般的に私立校を選択することが増える高校入学時に学資一時金、その後、大学入学時から満期時まで1年ごとに学資年金を受け取ることができます。

医療保障や育英年金はないので、プランだけ見ますと純粋に貯蓄をしたい人向けの学資保険ですね。

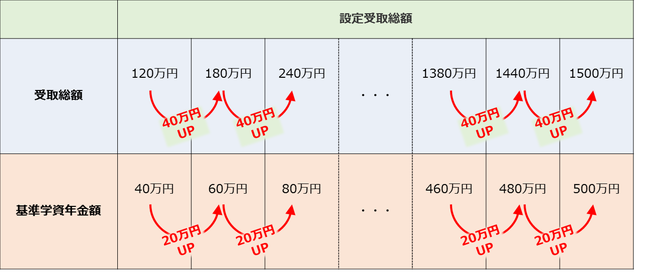

受取総額と基準学資年金

学資一時金や学資年金は契約時に設定した基準学資年金額を元に決められた割合で支払われます。

下記が各給付タイミングごとの支払割合です。

基準学資金が100万円の場合、学資一時金50万、第1回学資年金100万円、以降の学資年金が50万円ずつとなりますね。

基準保険金額に対する学資年金の受取割合

|

|

基準学資年金額に対する 学資金の支払い割合 |

||

|

学資一時金 |

第1回学資年金 |

第2回〜4回学資年金 |

|

|

支払割合 |

50% |

100% |

50% |

基準年金額は40万円から500万円まで20万円刻みで自由に設定することができます。

また、基準年金額と受取総額は連動していて、基準年金額が20万円アップするごとに受取総額が40万円アップするように設計されています。

受取総額1500万円まで選べる学資保険は多くないので、医学部や歯学部など教育資金が多くかかる進路を考えている人にはうれしい学資保険になりますね。

また、海外留学などにも活用できますので、進路をよく考えて金額の設定をしましょう。

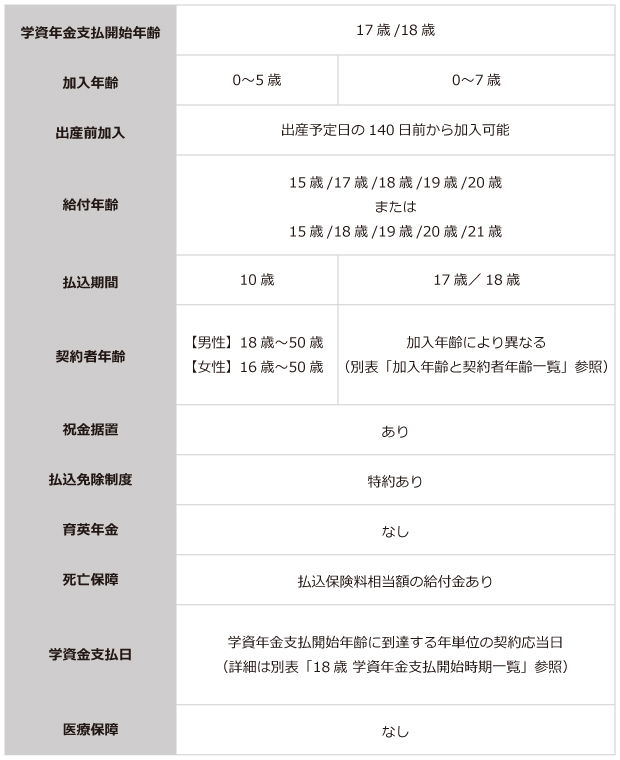

加入年齢と契約者年齢一覧

「夢みるこどもの学資保険」は加入できる契約者の年齢が50歳までと比較的幅が狭いことが知られています。

学資保険は両親だけでなく祖父母が孫のために加入することも多いため、50歳まででは厳しいですよね。

しかし、それはあくまでも保険料払込免除特則を付けた場合のこと。

保険料払込免除特則なしの場合は契約者年齢制限がありませんので、祖父母による契約も検討することができます。

アフラックの「夢みるこどもの学資保険」は他社の学資保険と比較しても加入年齢が細かく設定されています。

払込期間や被保険者である子どもの年齢も関係しますので、下記にまとめています。

保険料払込免除特則ありの場合

■17歳払込済/学資年金支払開始17歳

■18歳払込済/学資年金支払開始18歳

■10歳払込済/学資年金支払開始17歳・18歳共通

保険料払込免除特則なしの場合

■17歳払込済/学資年金支払開始17歳

■18歳払込済/学資年金支払開始18歳

■10歳払込済/学資年金支払開始17歳・18歳共通

「夢みるこどもの学資保険」サンプルプラン

やはり気になるのは返戻率や支払額ですよね。

簡単にまとめていますので参考にしてくだい。

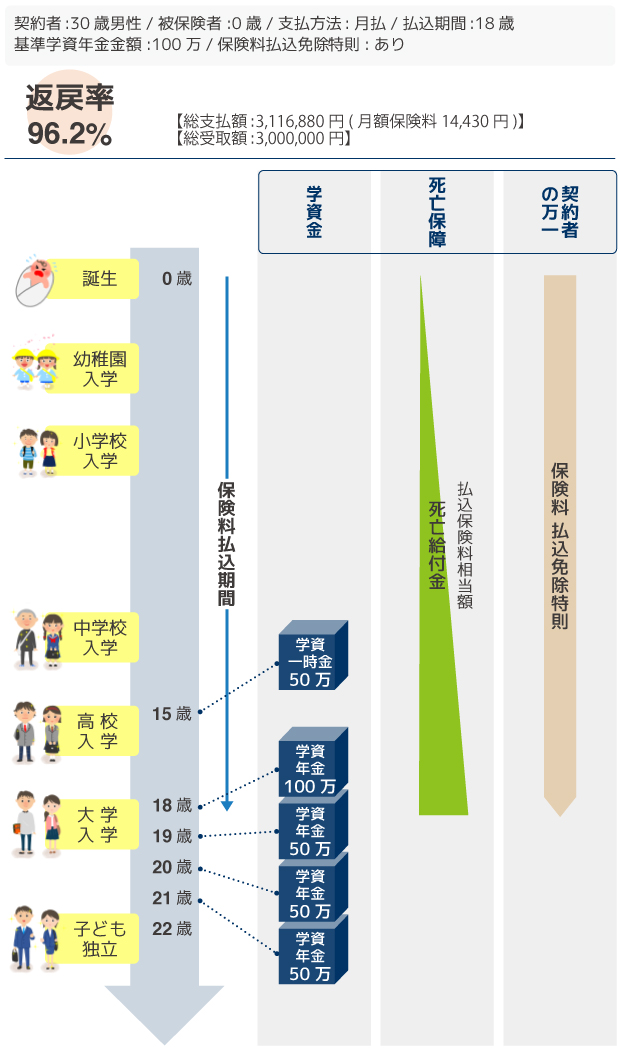

18歳払込済 サンプルプラン

保険料を学資年金支払開始の18歳まで払込むパターンのサンプルで、保険料払込免除特則もつけています。

正直なところ、大きな保障もなく返戻率96.2%の元本割れ、というのは厳しいです。

死亡給付金も保障とまでいえず、払込保険料相当額の給付。

保険料払込免除がある分、金融機関に預けるよりは良いという程度です。

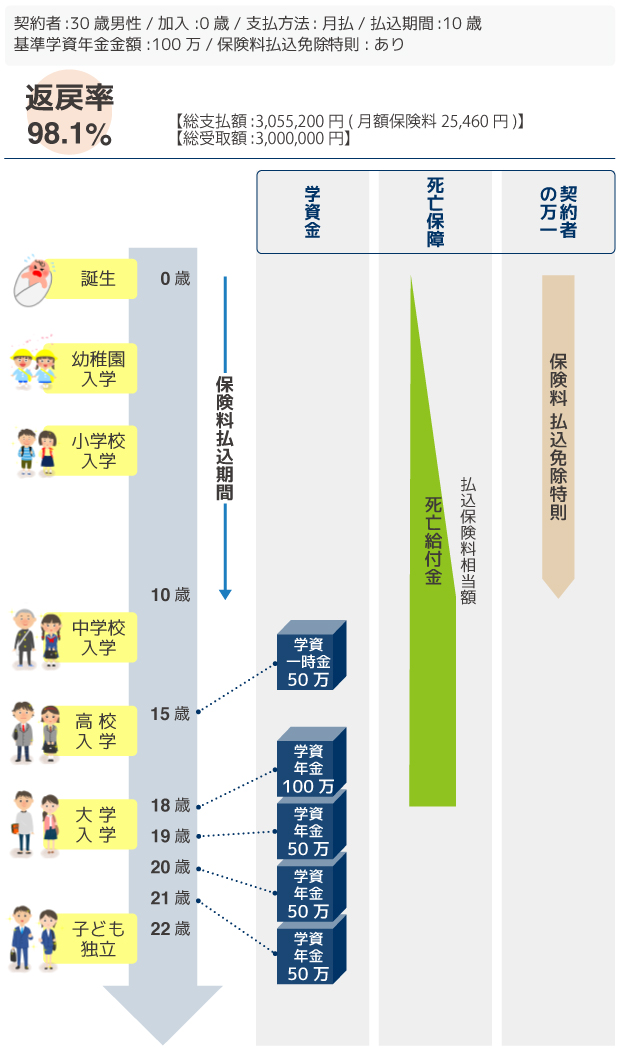

10歳払込済 サンプルプラン

アフラックの魅力はこの10歳払込済でしたが、現在ではこの短期払いをもってしてもアフラックは元本割れしてしまっています。

実は、公式サイトにも注意書きに

「受取総額や解約払戻金は、ほとんどの場合、累計払込保険料を上回りませんのでご注意ください。」

と書かれているんですね。ほとんどの場合、支払う保険料よりも受取総額のほうが少ないと、はっきり明記しているんです。

正直、短期払込をすれば108%を超える学資保険もあるなかで、プランは貯蓄型なのにこの返戻率は残念です。貯蓄型の学資保険として考えているのであれば、ほかの返戻率の高い学資保険を選んだほうがよいでしょう。

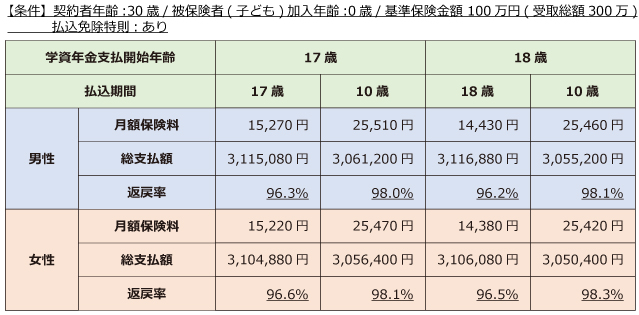

保険料・返戻率比較

契約者年齢30歳の場合の保険料と返戻率を比較してみました。

今回のシミュレーションではどのケースでも元本割れになってしまっていることがわかります。

こちらは「払込免除特則あり」でのシミュレーションになってますので、「払込免除特則なし」にすればこれより若干数字が良くなる可能性はあるそうですが、そもそも返戻率が低いうえに保障までなくしてしまうと学資保険としてのメリットがなくなってしまいます。

払込免除特則なしの詳しい保険料や返戻率が知りたいという方は、店頭での案内になるそうなので確認してみてください。

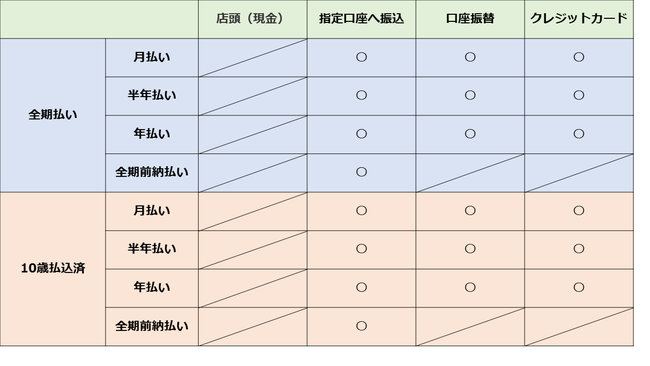

保険料支払・払込方法

保険料の支払いは、基本的にまとめて支払うほどに返戻率が上がるように設計されています。

月払いよりも半年払いや年払い、さらには全期前納払いの方が返戻率が高くなるんですね。

眠っているお金がある場合は全期前納払いをすることも考えるとよいでしょう。

尚、どの支払方法を選択した場合も初回保険料はアフラック指定口座へ振込となります。

保険料支払方法・払込方法一覧

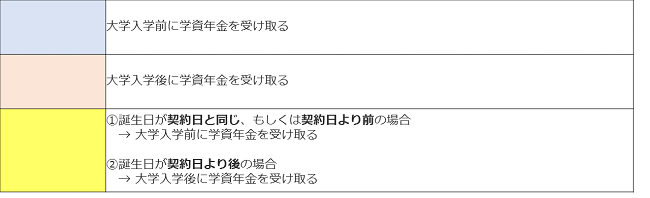

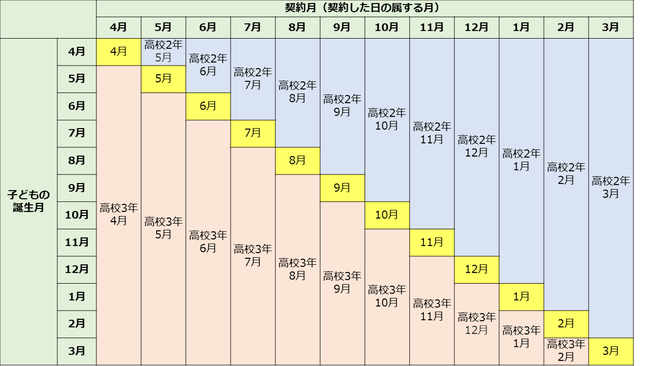

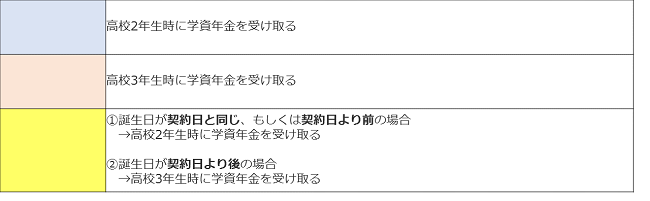

学資年金の受け取り時期に注意

「夢みるこどもの学資保険」は学資年金の受け取り開始時期を17歳、18歳のどちらかから選択できます。

学資年金の受け取り日は各年齢に達した日ではなく、各年齢になった後に迎える最初の年単位の契約応当日となりますので、下記を参考に間違えないように選択しましょう。

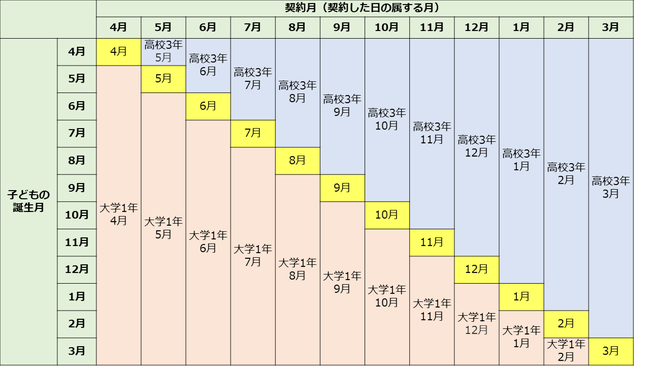

18歳 学資年金支払開始時期一覧

学資年金の支払開始を18歳にした場合、契約日によっては大学入学後の支払になることがあります。

大学の入学資金に充てようと考えていた場合、、それでは間に合いません。

また、推薦入学などによっても資金が必要な時期が異なり、高校3年の3月では間に合わないことも多くあります。

その場合は学資年金支払開始を17歳に設定しましょう。

17歳 学資年金支払開始時期一覧

学資年金の支払い開始を17歳にした場合、間違えなく大学入学前に学資金を受け取ることができます。

早ければ高校2年生の時点で受け取ることができるため、大学入学資金はもちろん、入試などに必要な資金に充てることも可能です。

アフラックの「夢みるこどもの学資保険」詳細

アフラックの学資保険「夢みるこどもの学資保険」をこう考える

2017年4月の返戻率の改定により、アフラック「夢みるこどもの学資保険」は元本割れ必至の学資保険となってしまいました。

特に保障が手厚いということもなく、また契約者年齢の幅もあまり広くないため祖父母が契約する場合は厳しいこともあるなど、現時点では残念ながらあまり魅力と言える魅力がありません。

最大1,500万円まで選べる点はよいのですが、教育資金を貯める目的で学資保険を考えている場合、かんじんの返戻率が100%切ってしまってますので積極的にこの学資保険を選ぶ理由がありません。

ほかにもっと返戻率の高いものもありますので、そちらを検討してみたほうがいいかもしれませんね。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!

「保険市場」で一括資料請求する(無料)

対象商品:アフラック・明治安田生命・フコク生命・住友生命・三井住友海上あいおい生命