ソニー生命の学資保険「学資金準備スクエア」を徹底解説!

常に人気上位をキープしているソニー生命の学資保険。手軽な通販型の保険商品が増加する中、ソニー生命の学資保険は専属ライフプランナーとの面談が必須。それにもかかわらず人気が高いんです。

その理由はオーダーメイドプラン。専属ライフプランナーがユーザーの希望はもちろん、不安や悩みもしっかりと考慮したうえで好みの学資保険を設計してくれます。

だからこそ貯蓄性の高い優秀な学資保険となり、人気が高いんですね。面談前に資料請求のみも可能です。

2020年1月に返戻率はやや低くなったものの、人気のⅢ型では105%を超える返戻率を誇る学資保険です。

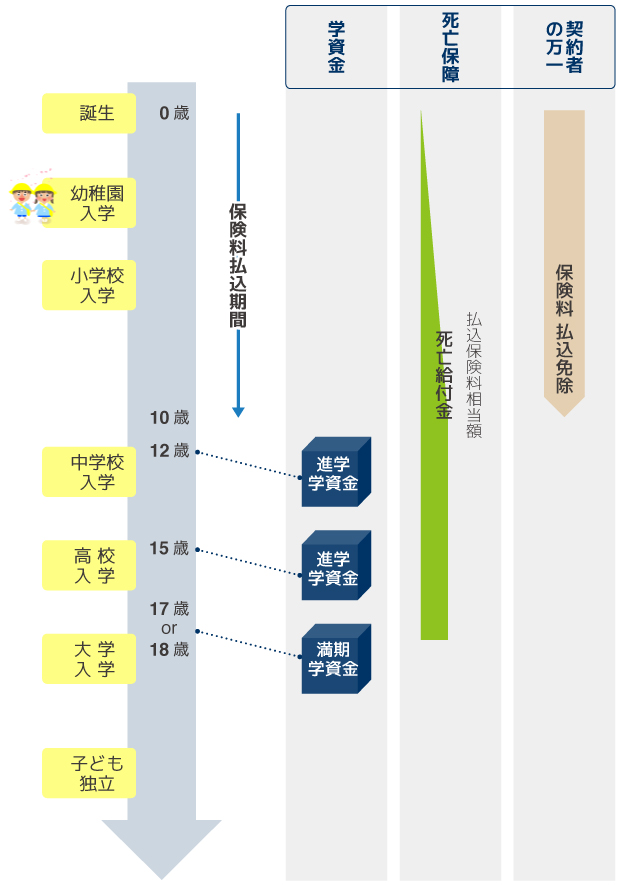

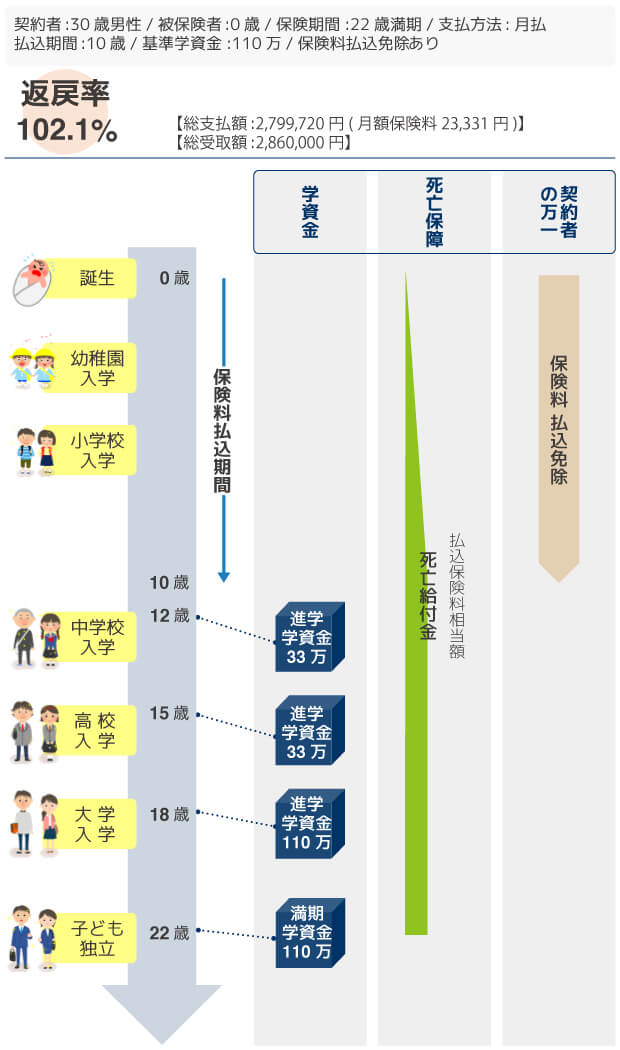

ソニー生命の学資保険Ⅰ型

中学校入学時と高校入学時に進学学資金を受け取れるプラン。保険期間を20歳・22歳にした場合は満期学資金の前に大学入学時の進学学資金も受け取れます。貯蓄性に特化しているため保障は保険料払込免除と払込保険料相当額が給付される死亡給付金のみです。

「Ⅰ型」のしくみ

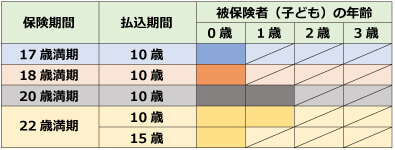

17歳or18歳満期

20歳or22歳満期

満期年齢が17歳、18歳、20歳、22歳と豊富なので、子どもの進路に合わせて選べるのがうれしいですね。中学校入学時からある程度まとまった金額が給付されるので、中学校から私立校を考えている人におすすめ。また、20歳や22歳満期の場合には短大や大学卒業後の海外留学や新社会人へのスタート費用などの資金にすることもできます。

「Ⅰ型」基準学資金に対する支払割合

契約時に設定する基準学資金に対して下記の割合で進学学資金が支払われます。中学校や高校の入学時の給付額を抑え、大学入学時に大きく受け取れるのがポイントです。

| 受取時期 | 12歳 | 15歳 | 17歳or18歳 | 20歳or22歳 |

|---|---|---|---|---|

| 支払割合(17歳or18歳満期) | 30% | 30% | 100% | − |

| 支払割合(20歳or22歳満期) | 30% | 30% | 100% | 100% |

「Ⅰ型」加入年齢と契約者年齢

「Ⅰ型」は進学学資金の給付開始が中学校入学時と早い設計なので、被保険者である子ども加入可能年齢も低め。

契約者年齢は男性が18歳から、女性が16歳から加入が可能で、被保険者の年齢によって上限が変動します。

「Ⅰ型」サンプルプラン

17歳or18歳満期

20歳or22歳満期

ソニー生命の学資保険は返戻率が高いというイメージを持っている人は驚いてしまう返戻率でしょう。やはり子どもの年齢が小さい頃からこまめに進学学資金を受け取るプランのため、あまり高い返戻率にはなりません。

但し、保険料の払込方法を半年払や年払にし、さらに10歳払込などの短期払込にすることで返戻率を上げることができます。

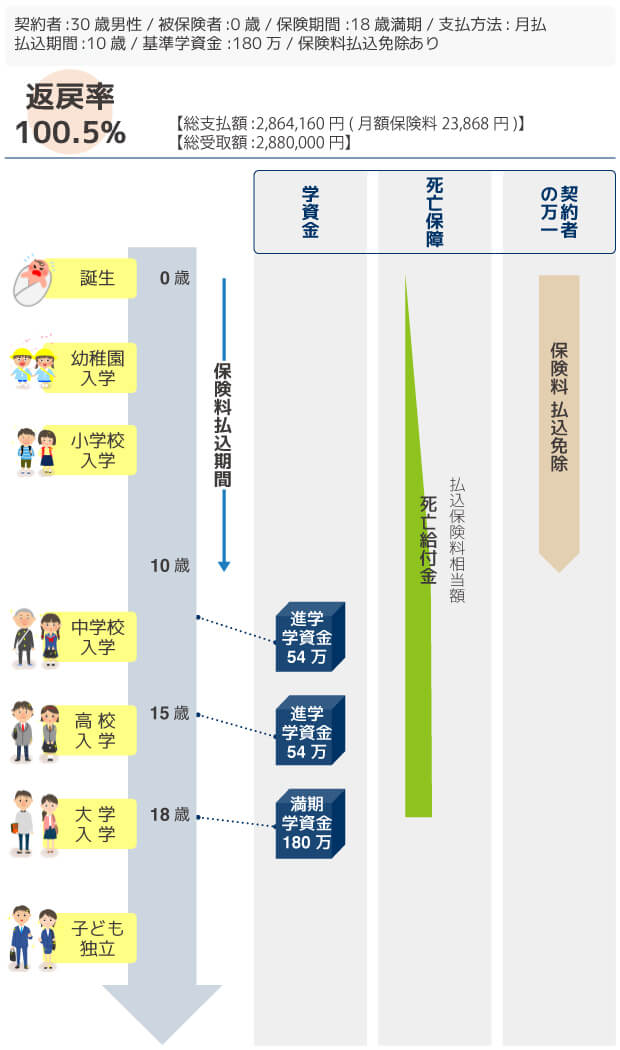

「Ⅰ型」保険料と返戻率

18歳満期の場合

【条件】契約者:男性30歳 / 被保険者(子ども)加入年齢:0歳

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10歳 | 月払 | 23,868円 | 2,864,160円 | 288万円 | 100.5% |

| 半年払 | 144,420円 | 2,888,400円 | 288万円 | 103.8% | |

| 年払 | 287,640円 | 2,876,400円 | 288万円 | 104.2% |

22歳満期の場合

【条件】契約者:男性30歳 / 被保険者(子ども)加入年齢:0歳

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10歳 | 月払 | 23,331円 | 2,799,720円 | 286万円 | 102.1% |

| 半年払 | 139,524円 | 2,790,480円 | 286万円 | 102.4% | |

| 年払 | 277,871円 | 2,778,710円 | 286万円 | 102.9% | |

| 15歳 | 月払 | 15,829円 | 2,849,220円 | 286万円 | 100.3% |

| 半年払 | 94,655円 | 2,839,650円 | 286万円 | 100.7% | |

| 年払 | 188,518円 | 2,827,770円 | 286万円 | 101.1% |

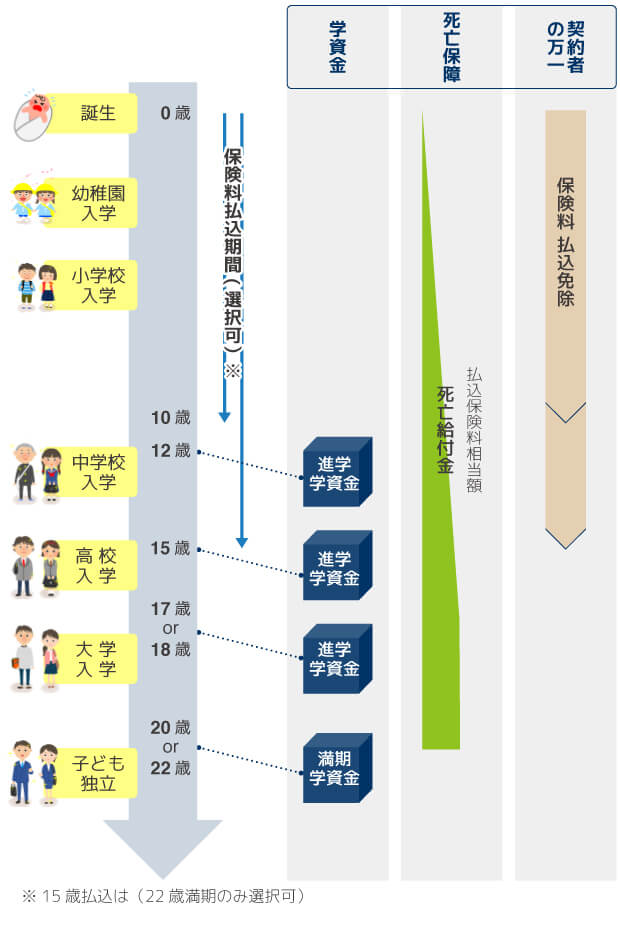

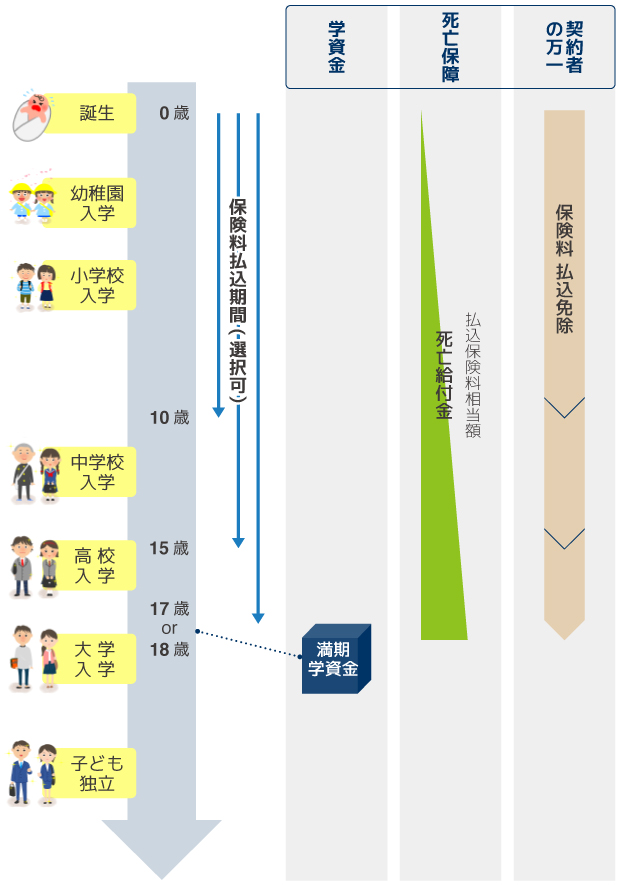

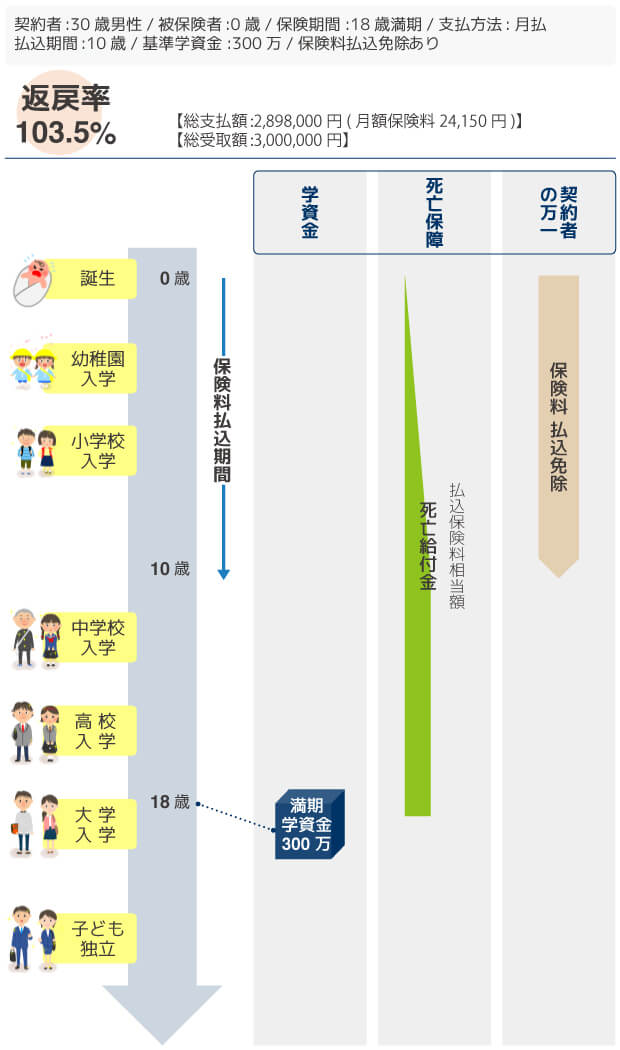

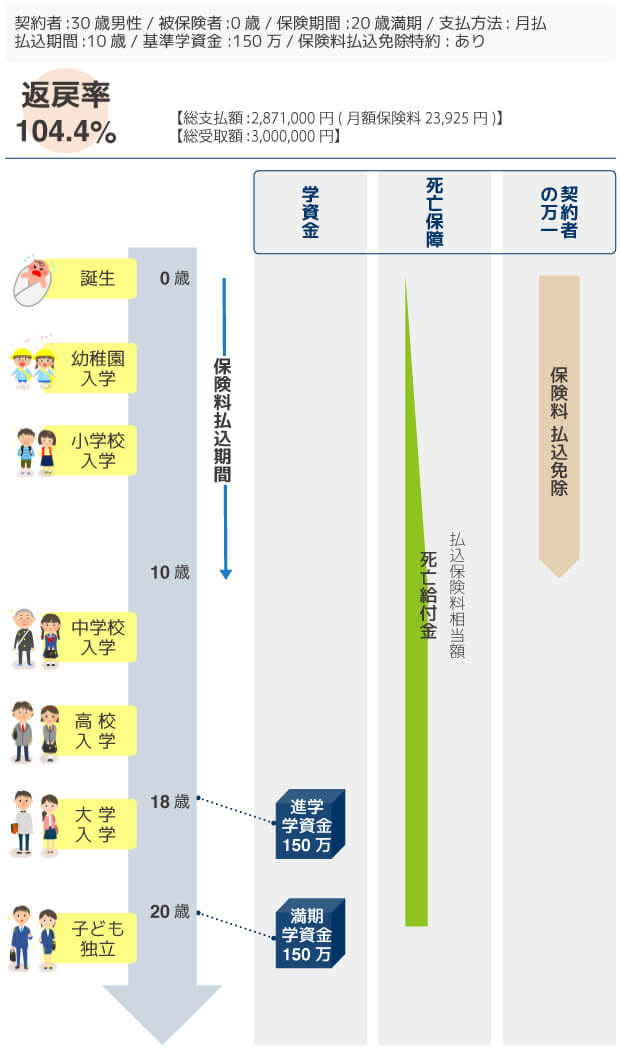

ソニー生命の学資保険Ⅱ型

「学資保険スクエア Ⅱ型」は大学入学時に焦点を絞ったプランです。

17歳、18歳満期の場合は大学入学時に満期学資金として貯蓄した資金を一括で受け取ることができます。

大学在学中や卒業後にも資金が必要になりそうな場合は20歳、22歳満期を選択すれば、大学入学時に進学学資金、満期時に満期学資金を受け取ることができます。

「Ⅱ型」のしくみ

17歳or18歳満期

20歳or22歳満期

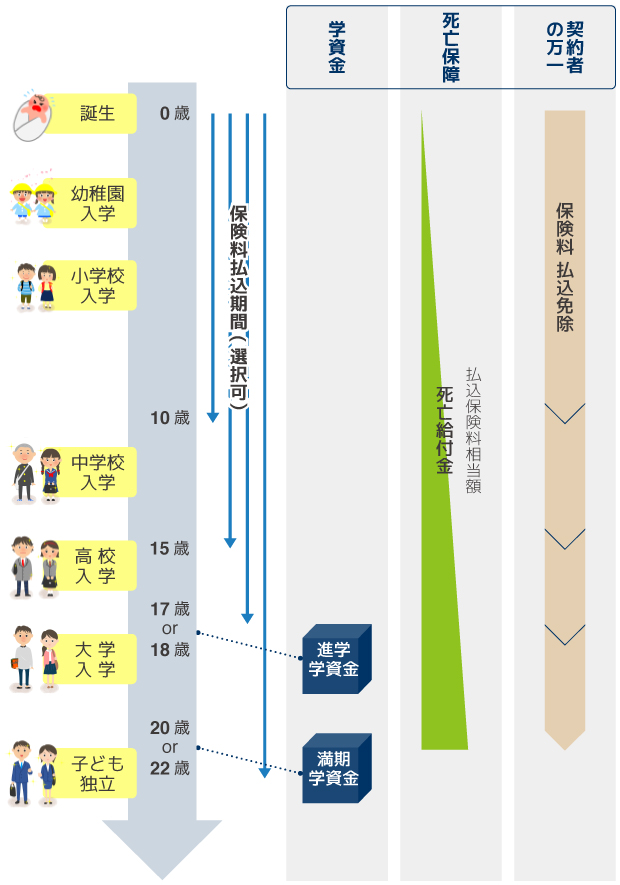

全期払ももちろん可能ですが、保険料の支払いを大学入学前の10歳や15歳までに済ませてしまえば、教育資金の多くかかる大学に通う期間も安心できます。

大学卒業後に就職することを考えている場合には、20歳満期で十分でしょう。

20歳満期の場合、大学2年生前後に満期学資金を受け取ることになるため、授業料や一人暮らしの仕送りなどに活用できます。

大学入学時の進学学資金は、大学入学でかかる入学金をはじめとするまとまった支払いに、満期学資金はその後の授業料や就職活動の資金に充てることもできます。

「Ⅱ型」基準学資金に対する支払割合

どの保険期間の場合でも進学学資金、満期学資金ともに基準学資金と同額の100%が受け取れます。

| 受取時期 | 17歳or18歳 | 20歳or22歳 |

|---|---|---|

| 支払割合(17歳or18歳満期) | 100% | − |

| 支払割合(20歳or22歳満期) | 100% | 100% |

「Ⅱ型」加入年齢と契約者年齢

「Ⅰ型」と異なり、進学学資金や満期学資金の受取時期が遅いため、加入可能年齢の幅が広めになっています。

契約者年齢は「Ⅰ型」と同じく男性18歳から、女性16歳からで、上限は被保険者である子どもの年齢によって変動します。

「Ⅱ型」サンプルプラン

17歳or18歳満期

20歳or22歳満期

「Ⅱ型」保険料と返戻率

18歳満期の場合

【条件】契約者:男性30歳 / 被保険者(子ども)加入年齢:0歳

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10歳 | 月払 | 24,150円 | 2,898,000円 | 300万円 | 103.5% |

| 半年払 | 144,420円 | 2,888,400円 | 300万円 | 103.8% | |

| 年払 | 287,640円 | 2,876,400円 | 300万円 | 104.2% | |

| 15歳 | 月払 | 16,350円 | 2,943,000円 | 300万円 | 101.9% |

| 半年払 | 97,770円 | 2,933,100円 | 300万円 | 102.2% | |

| 年払 | 194,730円 | 2,920,950円 | 300万円 | 102.7% | |

| 18歳 | 月払 | 13,770円 | 2,974,320円 | 300万円 | 100. 8% |

| 半年払 | 82,350円 | 2,964,600円 | 300万円 | 101.1% | |

| 年払 | 164,010円 | 2,952,180円 | 300万円 | 101.6% |

20歳満期の場合

【条件】契約者:男性30歳 / 被保険者(子ども)加入年齢:0歳

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10歳 | 月払 | 23,925円 | 2,871,000円 | 300万円 | 104.4% |

| 半年払 | 143,070円 | 2,861,400円 | 300万円 | 104.8% | |

| 年払 | 284,940円 | 2,849,400円 | 300万円 | 105.2% | |

| 15歳 | 月払 | 16,215円 | 2,918,700円 | 300万円 | 102.7% |

| 半年払 | 96,960円 | 2,908,800円 | 300万円 | 103.1% | |

| 年払 | 193,125円 | 2,896,875円 | 300万円 | 103.5% | |

| 18歳 | 月払 | 13,650円 | 2,948,400円 | 300万円 | 101.7% |

| 半年払 | 81,630円 | 2,938,680円 | 300万円 | 102.0% | |

| 年払 | 162,570円 | 2,926,260円 | 300万円 | 102.5% | |

| 20歳 | 月払 | 12,345円 | 2,962,800円 | 300万円 | 101.2% |

| 半年払 | 73,830円 | 2,953,200円 | 300万円 | 101.5% | |

| 年払 | 147,030円 | 2,940,600円 | 300万円 | 102.0% |

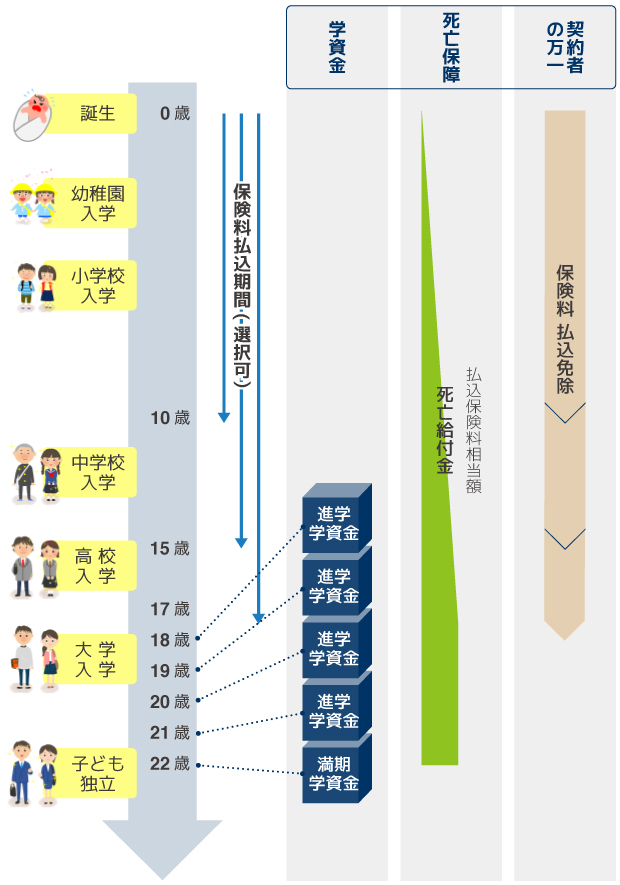

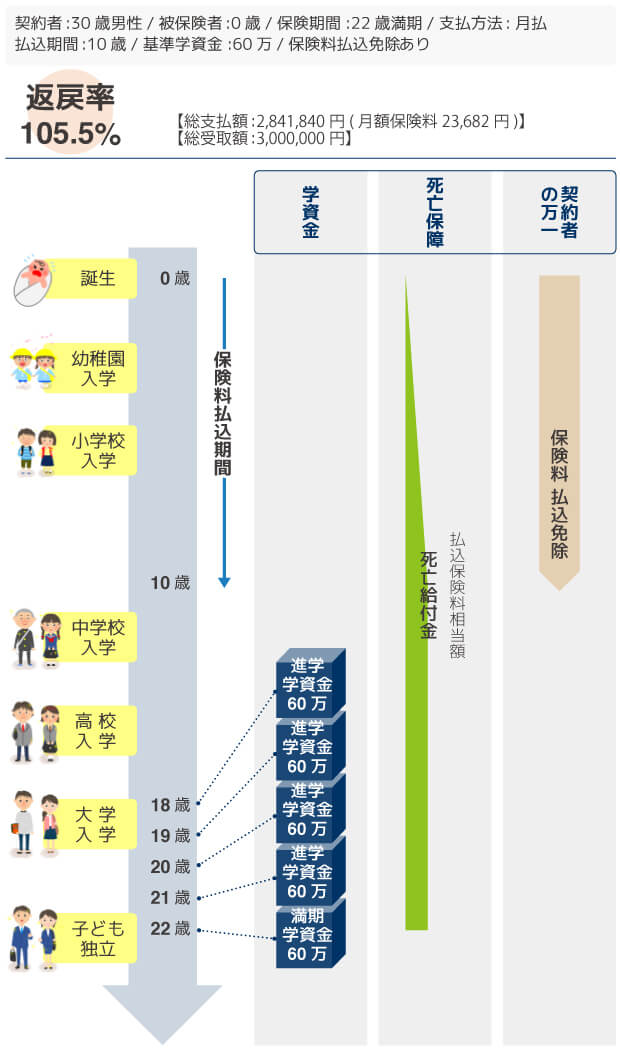

ソニー生命の学資保険Ⅲ型

この「学資保険スクエア Ⅲ型」は、返戻率が高いことで人気の学資保険でしたが、2015年5月2日の契約を持って販売停止をしていました。

これも厳しい金利情勢による措置だったようですが、2016年1月に復活したことでⅢ型、Ⅱ型とは全く違うタイプのプランニングができるようになりました。

「Ⅲ型」のしくみ

大学入学時から満期まで合計5回、学資金を受け取れるプラン。

大学入学時の資金も含め、毎年の授業料などに充てることもできる需要の高い受け取り時期になっています。

基準学資金に対する支払割合

すべての進学学資金が均等に割り当てられているので計画が立てやすいですね。

但し、大学入学時に必要な資金を学資保険だけで賄おうとする場合は、基準学資金を高くしなければならないため保険料も高くなってしまいます。

大学入学時の資金を大きく準備するために、Ⅱ型との組み合わせや別の貯蓄など、資金計画を立てるとより安心して選べるかもしれませんね。

| 受取時期 | 18歳 | 19歳 | 20歳 | 21歳 | 22歳 |

|---|---|---|---|---|---|

| 支払割合 | 100% | 100% | 100% | 100% | 100% |

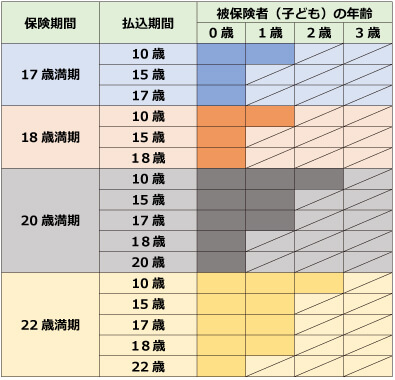

「Ⅲ型」加入年齢と契約者年齢

「Ⅲ型」は満期までが長いこともあり、被保険者である子どもの加入年齢が高く設定されています。

契約者年齢は「Ⅰ型」「Ⅱ型」と変わらず男性18歳から、女性16歳からになり、子どもの年齢によって上限が変動します。

「Ⅲ型」のサンプルプラン

こちらは10年払込ですが18歳まで払込にした場合には、受取総額300万円に対して月額保険料が13,530円と手頃な掛金になります。

この受取総額だと月額保険料が15,000円前後となる場合が多い中、さすがソニー生命という印象です。

「Ⅲ型」保険料と返戻率

【条件】契約者:男性30歳 / 被保険者(子ども)加入年齢:0歳

| 払込期間 | 払込方法 | 保険料 | 総支払保険料 | 受取総額 | 返戻率 |

|---|---|---|---|---|---|

| 10歳 | 月払 | 23,682円 | 2,841,840円 | 300万円 | 105.5% |

| 半年払 | 141,618円 | 2,832,360円 | 300万円 | 105.9% | |

| 年払 | 282,054円 | 2,820,540円 | 300万円 | 106.3% | |

| 15歳 | 月払 | 16,068円 | 2,892,240円 | 300万円 | 103.7% |

| 半年払 | 96,084円 | 2,882,520円 | 300万円 | 104.0% | |

| 年払 | 191,370円 | 2,870,550円 | 300万円 | 104.5% | |

| 18歳 | 月払 | 13,530円 | 2,922,480円 | 300万円 | 102.6% |

| 半年払 | 80,910円 | 2,912,760円 | 300万円 | 102.9% | |

| 年払 | 161,142円 | 2,900,556円 | 300万円 | 103.4% |

※払込期間は17歳タイプもあります。

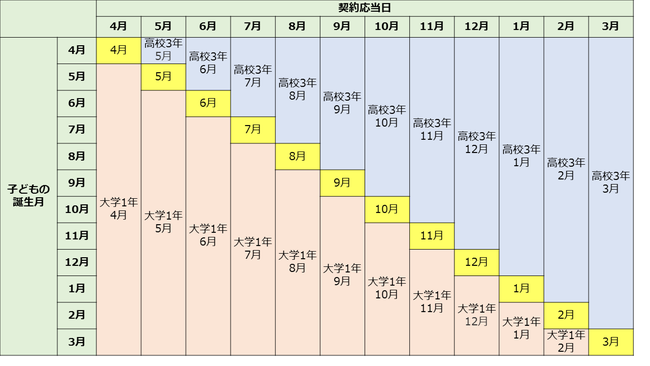

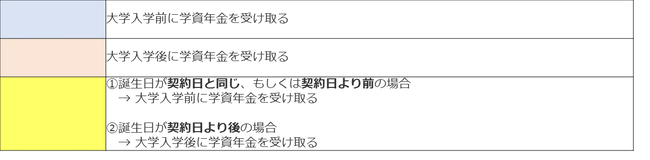

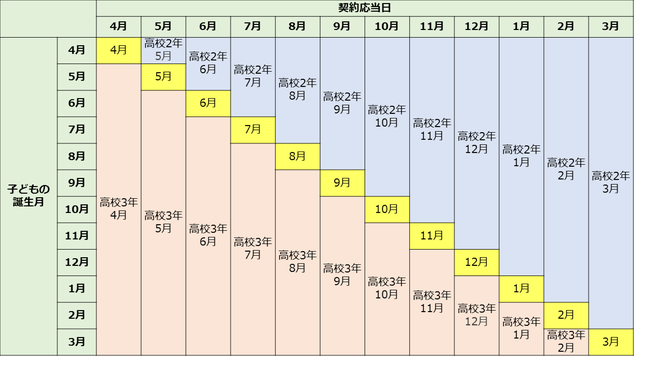

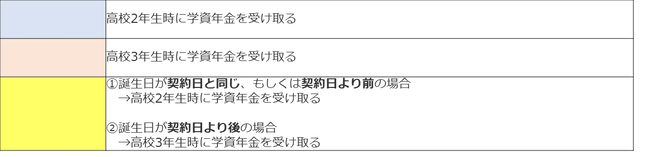

進学学資金の受け取り時期に注意

ソニー生命の「学資保険スクエア」は、進学学資金の受け取り時期を「各支払年齢に達した直後の契約応当日」としています。

大学入学時の進学学資金であれば、18歳に達した直後の契約応当日ということになります。

そのため子どもの生まれ月によって大幅に受取時期が変わり、満期年齢の選択を間違えてしまうと各学校の入学時期に進学学資金を受け取ることができない場合も出てきます。

でも安心してくださいね。

そのようなことが起きないようにソニー生命では、受取年齢を17歳、18歳から選択できるようになっています。

また、万が一自分で気づくことができなくても専属ライフプランナーがきちんと説明してくれることでしょう。

18歳 進学学資金支払時期

17歳 進学学資金支払時期

ソニー生命の「学資保険スクエア」をこう考える

ソニー生命の学資保険は常に返戻率トップクラスに位置し、口コミでも大変人気の高い学資保険です。

2020年1月の返戻率の引き下げにより返戻率は下がりましたが、それでも魅力は充分にあると思います。

そしてもう1つの特徴は、専属ライフプランナーとの面談です。

冒頭にも書いた通り、ソニー生命の学資保険を契約するには必ず専属ライフプランナーとの面談をしなければなりません。

これは学資保険に限らずソニー生命が提供するすべての保険において必要とされています。

専属ライフプランナーは、一人ひとりとしっかり対面で面談を行い、加入の際の希望や不安をヒアリングし、それぞれに合ったプラン設計をします。

この面談、実は経験者にはとても好評で、ソニー生命の学資保険に加入する決め手になったと言う人も多くいるんです。

1つの型にこだわらず、希望によっては複数の型を複合したプランを提案してくれることもあります。

さまざまな相談ができ、自分に合った納得のプランに出会えるという利点はあるので、面談が嫌という人でなければ、情報を広く知るという意味でも一度会ってみる価値はあると思います。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!