債権譲渡登記とは?わかりやすく解説

ファクタリングでは、通常「債権譲渡登記」が行われます。一般的には馴染みの薄い、法律の専門用語である「債権譲渡登記」とは一体何なのか、そしてファクタリングではなぜ債権譲渡登記必要なのか考えてみましょう。

Contents

債権譲渡登記とは?

そもそも「登記」とは法人や個人、不動産や財産に対する権利や義務を保護するための行政制度で、法務局へ登記申請し、受理されることで効力を発します。日常でよく見聞きされるのが「不動産登記」で、住宅購入等で使われています。

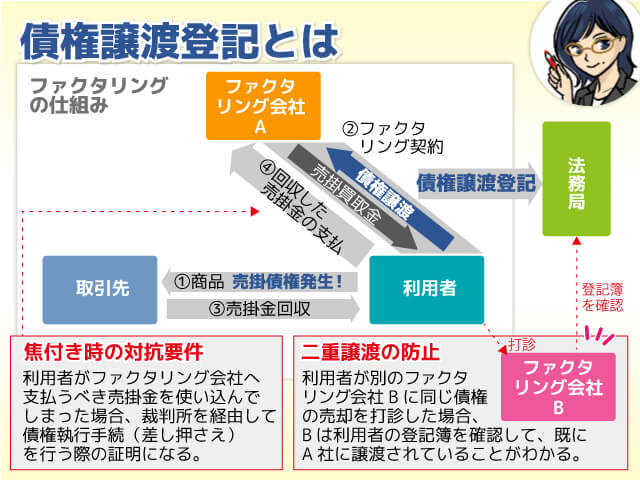

「登記」の一つである「債権譲渡登記」とは、その名の通り債権が譲渡されたことを登記することです。売掛金をはじめとする債権は、譲渡、つまり他の人に譲り渡すことができます。

例えばA社がB社の売掛金(債権)をC社に譲渡した場合、B社は売掛金の支払いをA社ではなくC社に行うことになります。

しかし譲渡に関してA社、B社、C社のそれぞれで同意が行われていたとしても、その事実を他の第三者が知ることができません。

そこでこの事実を公にするために、法務局に申請して登記を行います。

これが「債権譲渡登記」です。

なぜ債権譲渡登記が必要なのか?

ファクタリングは売掛金という債権を売却して現金化する取引のことです。

つまり債権譲渡が行われています。

債権を買い取るファクタリング会社は、自社に債権が移行したことを売掛先や他の債権者に知らせておかなければ、その債権を確実に回収できないリスクを負うこともあります。そのために債権譲渡が行われたことを、主に以下の3つの方法で知らせる必要があります。

- 売掛先に内容証明郵便を送付して通知する

- 債権譲渡登記を行い、証明書を送付して通達する

- 売掛先に債権譲渡に関する承諾を得る

3社間ファクタリングでは、売掛先の承諾を得る必要がありますので、いずれの方法をとっても問題はありません。一方、2社間ファクタリングでは、売掛先に知らせることなく債権譲渡を行うことになります。

この際ファクタリング会社が最も恐れることが、利用者(申込者)が複数のファクタリング会社に同じ売掛債権を売却してしまうことです。

資金繰りに困っている利用者がいくつものファクタリング会社に同じ売掛債権を売却した場合、それぞれのファクタリング会社が売掛金の所有権を主張することになります。しかし法的根拠がなければ、その主張も認められません。

このような事態を避けるために債権譲渡登記が行われます。他のファクタリング会社に対する対抗手段として債権譲渡登記が必要となるわけです。

ファクタリングにおける「債権譲渡登記登」の2つの役割

以上よりファクタリングにおける「債権譲渡登記」には次の2つの役割があると考えられます。

①二重譲渡防止

まずは先に挙げた「二重譲渡」の防止です。利用者(申込者)が1つの売掛債権を複数のファクタリング会社へ売り渡し、二重三重に買取金を受け取る危険を防ぐ意味合いがあります。

②焦げ付き時の対抗要件

もう一つは利用者が本来ファクタリング会社へ引き渡すべき売上債権を使い込んでしまった場合の対抗要件です。

この場合「債務不履行に伴う損害賠償請求」等の名目で裁判所に訴え、債権執行手続(差し押さえ)を行うことになりますが、登記を行っていれば地方裁判所(もしくは簡易裁判所)へ申請する際に、登記事項証明書により債権譲渡の事実・当該債権の権利者を明確に伝えることができます。

訴えが認められ確定判決が降りれば、裁判所経由で利用者の銀行口座を差し押さえ、翌月以降の売掛金で回収できる可能性が高まるのです。

債権譲渡登記のデメリット

債権譲渡登記を行うと、法務局に登録されることから、その情報は公開情報となります。わざわざ法務局にこのような情報を調べに行く方はほとんどいませんので、利用者側から売掛先に知らせない限り、その情報がばれる心配はまずないでしょう(3社間ファクタリングの場合)。

しかし皆無ではありませんので注意は必要です。万が一売却が取引先に知られた場合、以後の取引内容に悪影響を与えることもあります。自社の債権を売却されたと知った取引先はどのように感じるか考えてみればわかります。

また銀行などの金融機関に融資を申し込んだ場合、審査の過程で債権譲渡登記の有無が調査される可能性もあります。その結果融資審査に影響を与えることもあります。

特に申込金額が高額になるほど調査される可能性が高いので、事前に金融機関担当者に知らせておかなければ自社の信用度にも影響を与えますので注意しましょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||