SOMPOひまわり生命の学資保険を徹底解説!

充実した保障内容に元本割れも納得。保障型学資保険を探している人におすすめしたいSOMPOひまわり生命の学資保険「こども保険」。

医療保障こそついていないものの、契約者の万が一に手厚い保障は他の学資保険から頭一つ出ているといってもよいでしょう。

反面、貯蓄型学資保険として返戻率重視の人にはおすすめできない元本割れ必至の学資保険ともいえます。

Contents

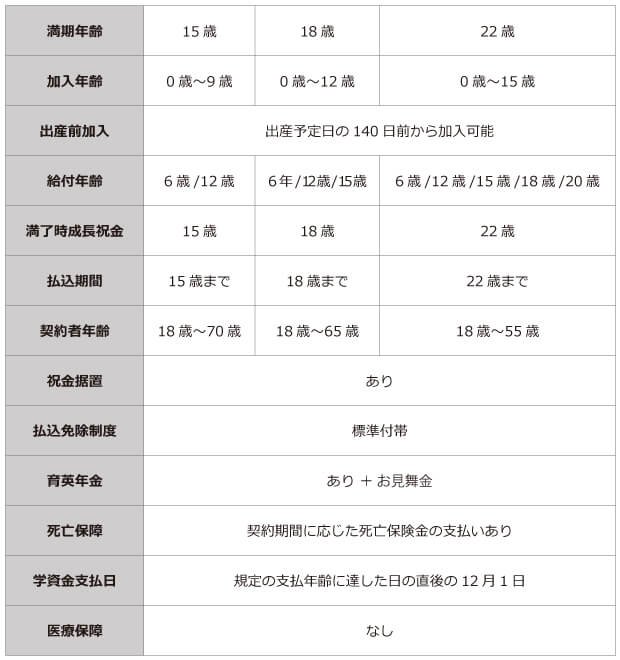

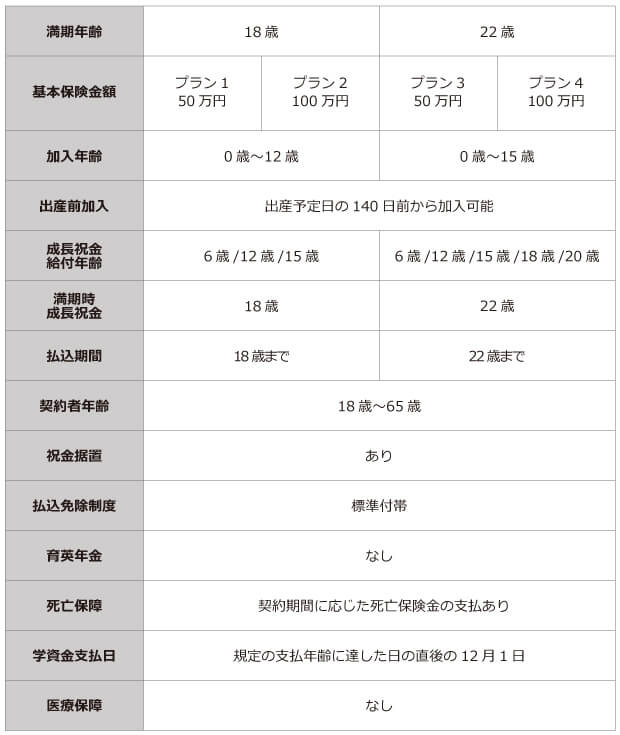

「こども保険 A型」

契約者の万が一に手厚い保障が受けられるのが「こども保険 A型」。

ただし、充実した保障があるためA型を契約できるのは子どもを扶養している人のみになり、基本的には子どもの両親どちらかに限定されます。また、A型は対面販売プランとなっており、契約に際しては営業担当者と直接やりとりするかたちになります。

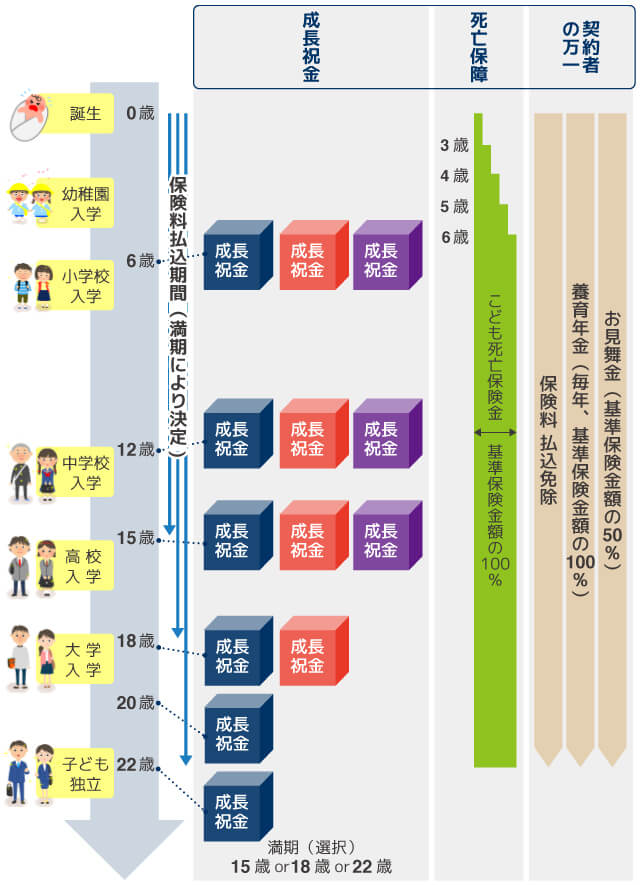

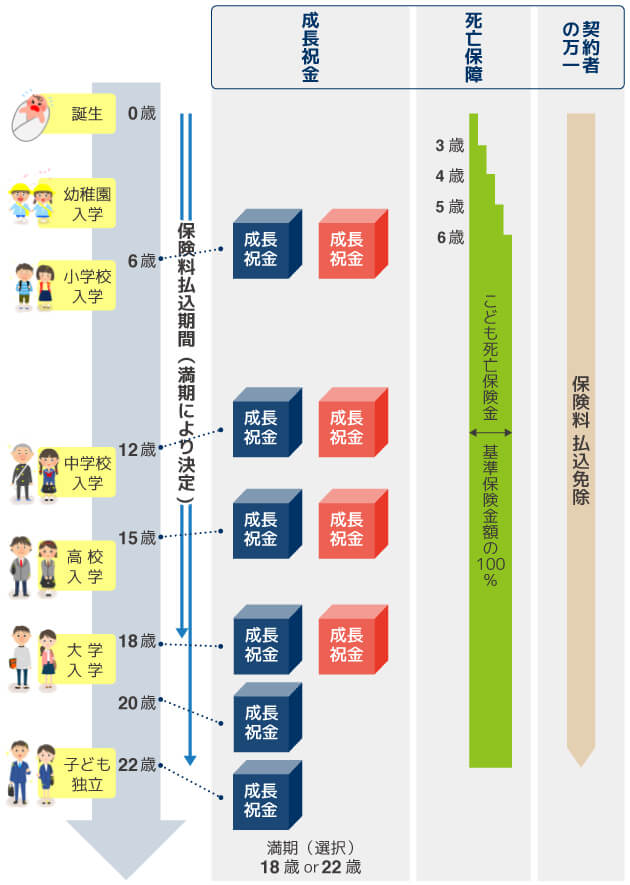

「こども保険」はA型、B型とも基本的な給付タイミングは同じような設定になっており、22歳満了ですと、小学校、中学校、高校、大学と成人時、そして満期時に成長祝金受け取ることができます。

「A型」のしくみ

SOMPOひまわり生命の「こども保険A型」最大の魅力が契約者の万が一に備えた保障。

保険料払込免除はもちろん、養育年金とお見舞金が給付されます。

保険料払込免除は標準付帯している学資保険が多くなりましたが、当サイトでご紹介している学資保険の中でもお見舞金が給付される学資保険はこの「こども保険 A型」だけです。

A型は15歳満了、18歳満了、22歳満了の3通りから選ぶことができます。

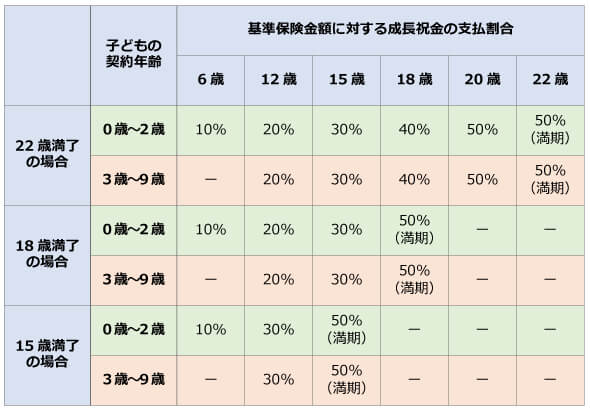

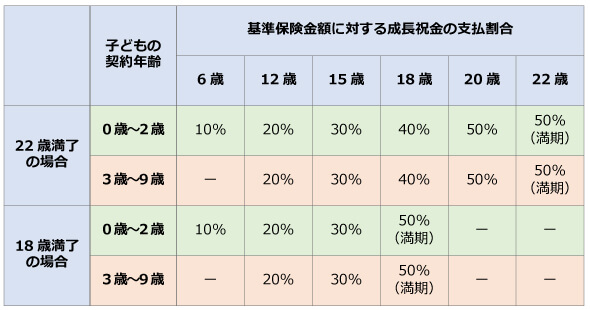

「A型」基準保険金に対する支払割合

年齢が上がるごとに10%ずつ支払額が増えていく設計です。

しかし、保障型ということもあり支払割合が低く、18歳で40%の成長祝金となると大学入学時の資金は別に貯蓄する必要がありますね。

尚、設定可能な基準保険金額は被保険者である子どもの加入時の年齢によって変動します。

詳しくは「1-3.「A型」加入年齢と基準保険金額」を確認してください。

「A型」加入年齢と基準保険金額

契約者に対する保障が充実しているだけあり、契約可能な年齢が低めです。

保険期間を15歳までにすれば70歳まで加入可能ですが、15歳までの保険では「こども保険」の良いところを活かせずに保険期間が満了してしまいますね。

尚、この「こども保険」は基本的に子どもの両親どちらかしか契約できませんので、祖父母の年齢を気にする必要はありません。

保険料の払込期間はどの保険期間も同じで全期払のみ。

設定可能な基準保険金額は、成長祝金だけでなく育英年金やお見舞金にも関係してきますので、よく考えて選択したいところですね。

※基準保険金額は最低基準保険金額から最高基準保険金額の間で10万円単位の設定が可能です。

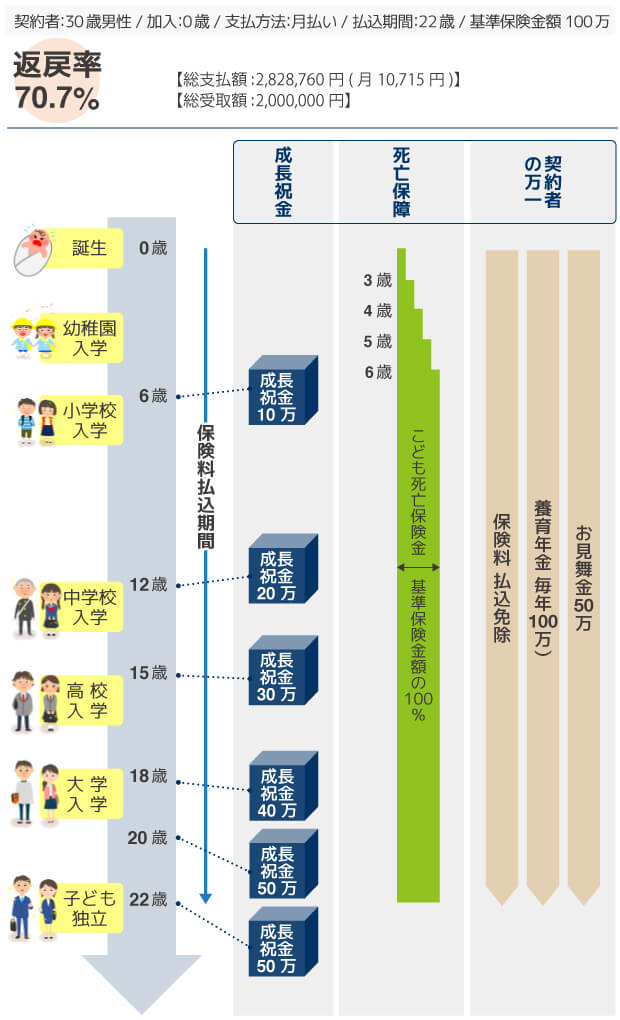

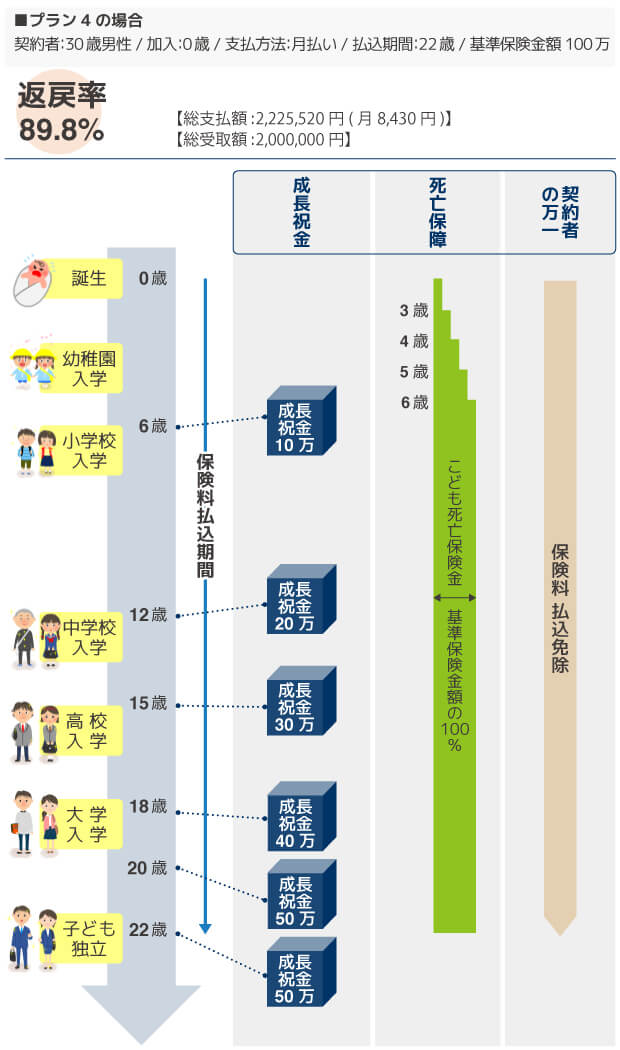

「A型」のサンプルプラン

冒頭でも書きましたが、「こども保険」に貯蓄性を求めてはいけません。

そのため、サンプルプランで返戻率に注目する必要もありません。

このサンプルプランの場合、基準保険金額を100万円にしているので成長祝金は教育資金の足しになる程度という位の額になります。

養育年金やお見舞金も基準保険金額を元に算出されますので、総受取額で検討するよりも実際に万が一が起きた場合にどれくらいの保障が必要かを考えて検討した方がよいでしょう。

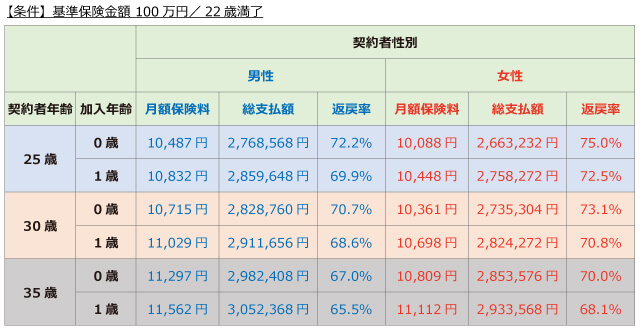

「A型」保険料と返戻率

一般的に学資保険の月額保険料は1万円〜1万5千円を目安に考える人が多いようです。

そのことから考えると基準保険金額100万円の下表の通りとなります。

「A型」詳細

「こども保険 B型」

SOMPOひまわり生命の「こども保険 B型」は「こども保険A型」の養育年金と、お見舞金がなくなったプラン。

小学校入学から22歳の満期まで合計6回の成長祝金を受け取ることができるなど基本的には「A型」と同じしくみなのですが、こちらの保険期間は18歳、22歳満了のみ。また、基準保険金額50万円のプランと100万円のプランがあり、これらの組み合わせによる計4つのプランから選ぶかたちになります。

加入方法も通信販売プランとなっており、対面販売のみのA型との違いになっています。

「 B型」のしくみ

「こども保険」の強みでもある契約者の万が一に備えた保障が保険料払込免除のみになっています。

こども死亡保険金は6歳以降で基準保険金額100%が支給されますが、「A型」と比較するとかなり魅力の薄い学資保険になった印象ですね。

「B型」基準保険金額にする支払割合

基準保険金に対する支払割合は「A型」と同じで6歳から年齢が上がるごとに10%ずつ増加します。

尚、設定可能な基準保険金額は被保険者である子どもの加入時の年齢によって変動します。

詳しくは「2-3.「B型」加入年齢と基準保険金額」を確認してください。

「B型」加入年齢と基準保険金額

養育年金とお見舞金がついていないため、両親など子どもの扶養者以外でも契約できるB型。

ただしそのぶん保障性が低くなるので、貯蓄性を考えるのであれば上記表の支払割合を考えたうえで基準保険金額を考えて設定したいところ。

しかし、B型は基準保険金額が50万円か100万円と決まっており、保険期間との組み合わせで4つのプランからしか選べません。

この基準保険金額では大学入学時に一番多いプランでも50万円しか給付されないため、教育資金の足しになる程度になります。

「B型」サンプルプラン

「A型」と違い保障性が低いため、どうしても返戻率に目がいってしまいます。

この保障内容の場合、一般的に貯蓄性を期待したくなりますが、「こども保険」においては期待しない方がよいですね。

子どもの生命保険に加入しようと考えている人は検討する学資保険の1つに入れても良いでしょう。

「B型」保険料と返戻率

「こども保険A型」と比較すると大幅に保険料が安くなっていますが、主契約に子どもの死亡保障がついているためやはり元本割れします。

この保障内容で元本割れしてしまうと正直、おすすめする理由はありません。

大変残念ですが、貯蓄性、保障力共に低い学資保険になっています。

「B型」詳細

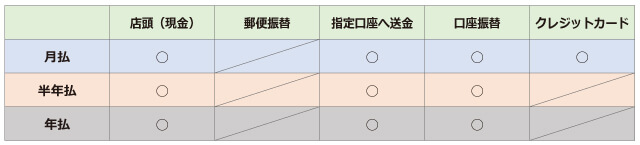

保険料支払・払込方法一覧

成長祝金受取時期

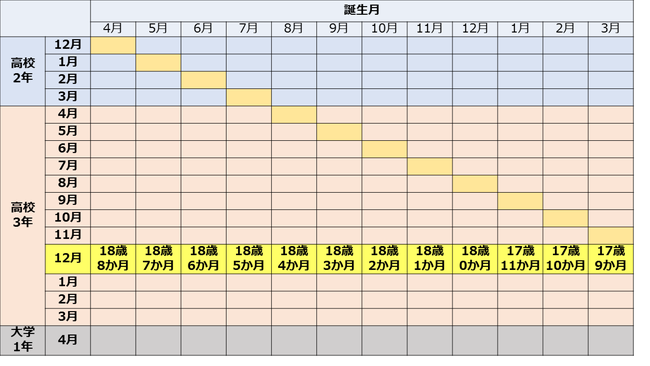

各成長祝金の支払いは「支払年齢に達した日の直後の12月1日」と決めらています。

学資保険の中には生まれた月や契約した月により祝金の受け取りが各学校の入学タイミングに間に合わない商品やプランもあります。

しかし、SOMPOひまわり生命の「こども保険」は必ず各学校の入学前に受取れるようなしくみになっていますので安心してくださいね。

死亡保険金金額

子どもが死亡した場合の死亡保険金は、基準保険金額に対して下記の割合で支払われます。基準が死亡時の年齢ではなく、契約応当日となりますので実年齢と異なることがあります。

【例】子どもの生年月日 5月15日/契約応当日 7月9日

・受取事由発生日 4歳を迎えた後の6月1日の場合

死亡保険金は基準保険金額に対して40%になります。

・受取事由発生日 4歳を迎えた後の10月1日の場合

死亡保険金は基準保険金額に対して60%になります。

|

子どもの年 |

||||||||

|

0歳 |

1歳 |

2歳 |

3歳 |

4歳 |

5歳 |

6歳 |

||

|

契約応当日 |

前日まで |

− |

20% |

20% |

20% |

40% |

60% |

80% |

|

当日以降 |

20% |

40% |

60% |

80% |

100% |

|||

SOMPOひまわり生命「こども保険」をこう考える

学資保険において返戻率を下げる条件はさまざまですが、この「こども保険」にはこまめな成長祝金の受け取り、子どもの死亡保障、養育年金と返戻率が下がる条件が多数あります。

反面、その保障力が「こども保険」の魅力でもあります。

特に「こども保険A型」にあるお見舞金は他の学資保険では見られない保障ですので、契約者の万が一にしっかり備えたい人にはとても魅力的な学資保険と言えるでしょう。

但し、「こども保険B型」は魅力のお見舞金はなく、子どもの死亡保障と保険料払込免除のみの保障です。

中には子どもの死亡に備えたい人もいるかもしれませんが、受け取れる保険金は最大で基準保険金額100%と決して高い金額ではありません。

祖父母など「こども保険A型」を契約できない人が、どうしてもSOMPOひまわり生命で学資保険を契約したい場合があれば別ですが、それ以外の理由で「こども保険B型」を契約する必要はないでしょう。

\ SNSでシェアしよう! /

学資保険まるわかり辞典の注目記事を受け取ろう

− 学資保険まるわかり辞典

− 学資保険まるわかり辞典

この記事が気に入ったら

いいね!しよう

学資保険まるわかり辞典の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!