金融機関の自己査定とは

銀行などの金融機関は年に2回「自己査定」と呼ばれる作業を行います。

通常は毎年6月末基準、12月末基準で「仮基準の自己査定」の作業を行い、その結果を基に9月末基準、3月末基準で正式な自己査定結果を公表することになります。

日本では1998年から本格的に実施されるようになりました。

自己査定とは?

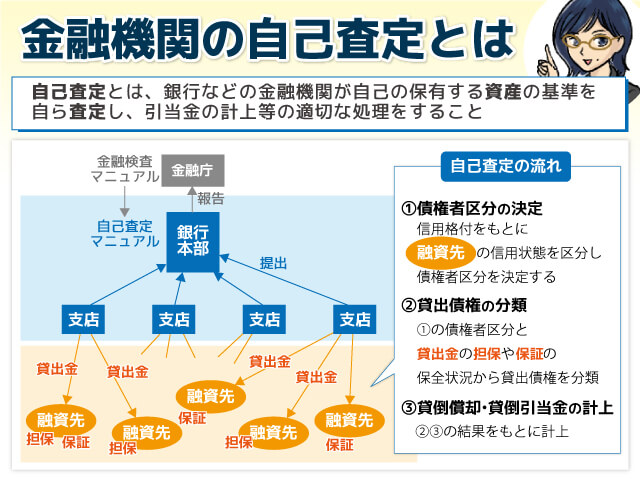

自己査定とは、銀行などの金融機関が自己の保有する資産の基準を査定し、適切な引当金を計上することを目的としています。金融機関の資産の健全性を確保し、資産内容を客観的に反映した適切な償却や引当を行い、正確な財務を確保していくための制度です。

実際の自己査定は、各金融機関が策定している「自己査定マニュアル」に基づいて行われますが、その基本となるのは金融庁が公表している「金融検査マニュアル」です。「金融検査マニュアル」は当然一般にも公表されていますので、気になる方は金融庁のホームーページ(http://www.fsa.go.jp/)などで確認してみるとよいでしょう。

自己査定の中心となるのは、融資先と貸出金の分類です。

まずは支店サイドで融資先に対する分類の資料などを作成し、本部に提出します。本部では提出された資料が適切なものかどうかの検証を行い、適切に分類されているかどうかの確認が行われます。

支店サイドでは取引先の評価が甘くなる事例も多く、本部の指摘により査定のランクが落とされるケースも多くあります。逆に本部の指摘で査定のランクが上げられることはまずありません。

自己査定の結果は、金融庁に報告を行うことになっています。

また数年に1回、各金融機関に対して行われる「金融庁検査」や「日銀検査」などにも反映されます。そのため各金融機関では、厳密な自己査定作業が欠かせないものになっています。

自己査定は信用格付が元になる

自己査定では、まず融資先を区分することから始まります。その元になるのが「信用格付」です。信用格付では融資先を以下6つの区分に分類されています。

- 正常先

- 要注意先

- 要管理先

- 破綻懸念先

- 実質破綻先

- 破綻先

基本的に自己査定の分類も、信用格付の分類が元になります。言い換えてみれば、信用格付の債務者区分が適切かどうか再度確認するのが自己査定の作業となります。

通常の信用格付はその企業の決算期を元にして判断されます。これに対して自己査定は、9月末基準と3月末基準の年2回です。企業の決算期とのずれが生じることもありますので、企業の自己査定基準日における内容も加味されることになります。

例えば企業の信用格付が11月末決算の資料を元に判断されていたものの、その後2月中に重大な事故が発生した場合には、自己査定の結果に反映される必要があります。そのためにも日々の情報収集などが、金融機関にも求められています。

貸出債権の分類

債務者区分が決定すると、融資先の貸出債権を分類することになります。債務者区分をベースにして、貸出金に付帯する担保や保証などの保全状況を考慮して、貸出債権を個別に回収の危険性などに従い分類していくことになります。

通常は、Ⅰ分類からⅣ分類の4つのランクに分類されます。

| Ⅰ分類(非分類債権) | 回収の危険性に対して、問題の無い健全な債権 |

|---|---|

| Ⅱ分類 | 債権確保上の諸条件が満足に満たされないため、あるいは信用上疑義が存する等の理由により、その回収について、通常の度合いを超える危険を含むと認められる債権 |

| Ⅲ分類 | 最終の回収または価値について重大な懸念が存し、したがって損失の可能性が高いが、その損失額について合理的な推計が困難な債権 |

| Ⅳ分類 | 回収不可能または無価値と判定される債権 |

債権の分類は、債務者区分をベースに行われます。

債務者区分ごとの分類基準は、次の通りです。

- 正常先に対する貸出金は、原則として非分類

- 要注意先・要管理先に対する貸出金は、優良担保(預金担保など)や優良保証(信用保証協会保証など)にカバーされている分類対象外貸出金を除く総与信は、原則Ⅱ分類

- 要注意先・要管理先に対する貸出金の長期固定分類を行い「実質長期貸出金」を算出し、返済が所定の年数(建物20年、土地25年、その他10年)を越える部分はⅡ分類

- 破綻懸念先に対する貸出金は、優良担保(預金担保など)や優良保証(信用保証協会保証など)によりカバーされていない貸出金は保全状況等によりⅡ、Ⅲ分類

- 実質破綻先・破綻先に対する貸出金は、優良担保(預金担保など)や優良保証(信用保証協会保証など)によりカバーされていない貸出金は保全状況等によりⅡ、Ⅲ、Ⅳ分類

債権分類と償却・引当

金融機関は自己査定の結果を基に、企業会計原則に従い、貸倒償却や貸倒引当金を計上します。適切な償却や引当は、適切な財務に必要不可欠で、金融機関の健全性を公表するためにも重要となります。

貸倒引当金の計上は、正常先や要注意先・要管理先に対する債権を対象としています。また直接償却や間接償却(債権償却特別勘定繰入)は、破綻懸念先や実質破綻先、破綻先向けの貸出金を対象としています。

具体的には以下のようになります。

- 非分類の債権は、貸倒実績率により引当金を計上する

- Ⅱ分類の債権については、別途計算する貸倒実績率に基づき貸倒引当金を計上する

- Ⅲ分類の債権については、債権額から担保処分可能見込額及び保証による回収が可能と認められる額を減算し、残高のうち必要額を間接償却する

- Ⅳ分類の債権については、債権額から担保処分可能見込額及び保証による回収が可能と認められる額を減算し、残額を直接償却するか間接償却する

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||