延滞や債務整理など、金融事故の履歴があることを「金融ブラック」「ブラック」と呼ばれています。では、ブラックでもお金は借りれるのでしょうか?

まず、アコムやプロミスなど大手消費者金融ではブラックだと絶対に審査は通りません。

なぜなら、申し込みの時点でコンピュータによる自動審査が行われており、すぐに否決されるからです。相手がコンピュータのため、例外や裏ワザは通じません。

一方、中小の消費者金融ならどうにかしてお金を借りられる可能性があります。自動審査ではなく、中小消費者金融はそれぞれ「独自審査」が行われているからです。

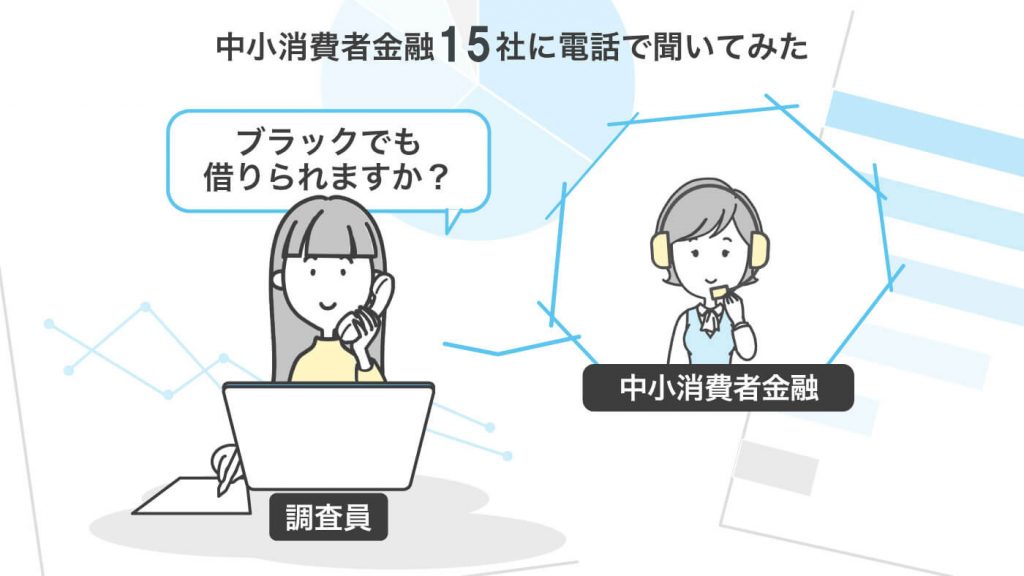

ブラックでも借りれる消費者金融は?15社に電話で聞いてみた

「審査がどこも通らないが貸してくれるローン会社はあるのか?」中小消費者金融へ実際に電話して問い合わせてみました。

こちらが質問をしたのは、「他の消費者金融にも申し込みしており、ブラックの可能性があるのですが相談には乗っていただけますか?」です。

| 中小消費者金融 | 実質年率 | ブラックでも借りれるか? |

|---|---|---|

| セントラル | 4.8%〜18.0% | 相談できます |

| いつも | 7.0%〜18.0% | 相談できます |

| キャレント | 7.8%〜18.0% | 相談できます |

| フタバ | 17.950%〜19.945% | 相談できます |

| プラン | 15.0%〜20.0% | 相談できます |

| アロー | 15.00%〜19.94% | いつ、何社に申し込みましたか? |

| フクホー | 7.3%〜20.0% | 相談できます |

| 中央リテール | 10.95%〜13.0% | 相談できます |

| スカイオフィス | 15.0%〜20.0% | 相談できます |

| ニチデン | 7.3%〜17.52% | 状況を聞きます |

| ハローハッピー | 10.0%〜18.0% | 相談できます |

| アルコシステム | 10.950%〜20.000% | 相談できます |

| アルク | 10.0%〜18.0% | 相談できます |

| エース | 7.0%〜20.0% | 相談できます |

| ユーファイナンス | 7.3%〜15.0% | 相談できます |

今回問い合わせをしたすべての中小消費者金融に可能性があることがわかりました。ブラックであっても門前払いではありません。

例えば、セントラルなら大手消費者金融で過去に延滞事故など起こしたが、「現在はきちんと収入がある」「就労している人」は相談が可能となります。

フタバも同様に、過去に延滞事故を起こした方のご相談が可能です。また、「初めての方は30日間無利息」「24時間365日受付」「最短で即日融資」「ご来店不要」など人気も高いです。

審査の甘い消費者金融で借りるための重要なポイントがあります。それは、「どのようにして返済するのか」を申し込み時に伝えることです。返済計画がしっかりとしていれば、中小消費者金融なら延滞ブラックでも借りれる可能性があります。

「ブラックでも融資可能!?超ブラックでも借りれる!」そんな広告は危険です。広告だけでなく、ブラックでも借りれる情報は他にも掲示板や、消費者金融情報サイトの口コミなどでもたくさん見つかるでしょう。

但し、気をつけなければならないのは中小消費者金融は闇金と区別がつきづらいこと。特に即日融資を希望するなど急いでいるときは、安全性はさておき「借りられればよい!」と焦ってしまいます。

街金と呼ばれる業者の中にも、申し込んではいけないところがあるのです。正規の消費者金融だと明確になっている消費者金融一覧を調べてありますので、参考にご覧ください。

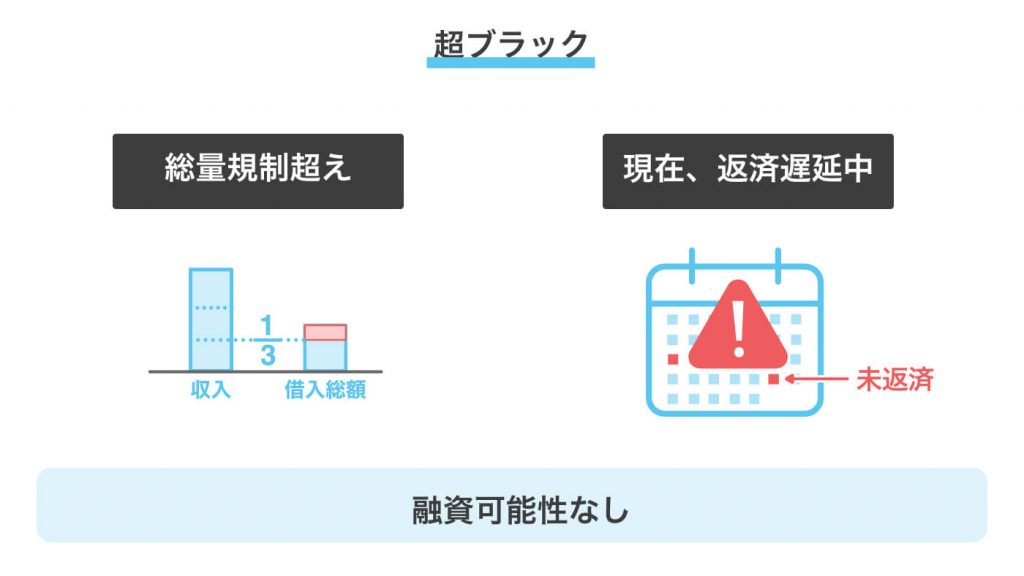

中小消費者金融でも借りれない超ブラックとは

現在の収支が安定し返済能力がある方が中小消費者金融に申し込みをした場合には、審査に通る可能性が十分にあります。

しかし、中小消費者金融に申し込みをしても審査に通らない可能性が高い超ブラックもあります。

- 総量規制の上限に達している

- 現在も遅延中の借金がある

この2つの状態なら、どこに申し込んでも借りられません。

総量規制は賃金業者である消費者金融が守らなければならない「個人の貸金業者からの借入は年収の3分の1まで」というものです。そのため、中小消費者金融でも総量規制の上限に達している人には融資ができません。

また現在、他社からの借入を遅延中であれば、融資をしても返済ができない可能性が高くなります。中小消費者金融は審査なしというわけではなく、現在の返済能力を重視しています。

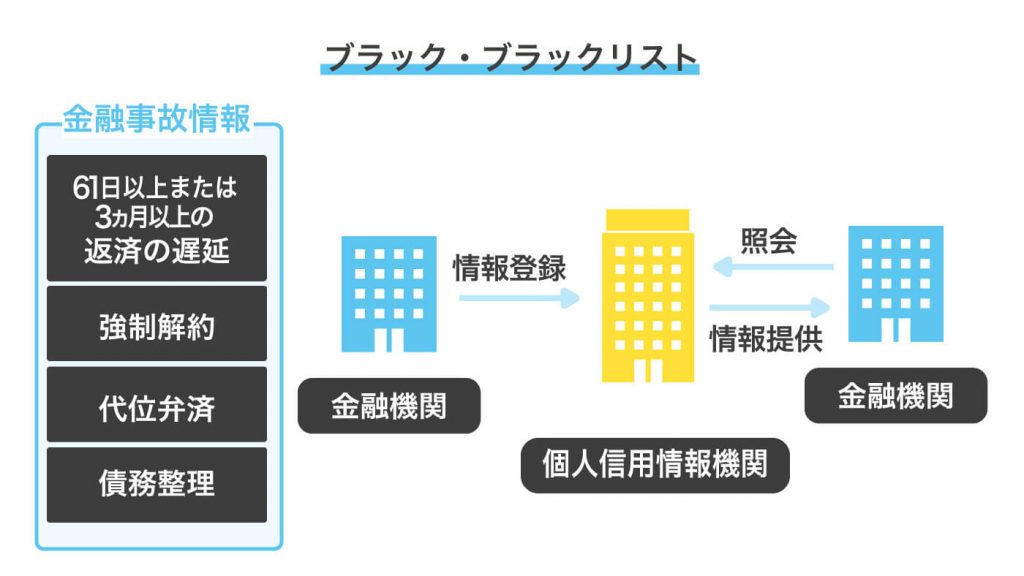

ブラックリストとは金融事故情報の記録のこと

実際に「ブラックリスト」がどこかに保管されているというわけではありません。しかしブラックリストに相当するものが、個人信用情報機関で記録されている事故情報です。

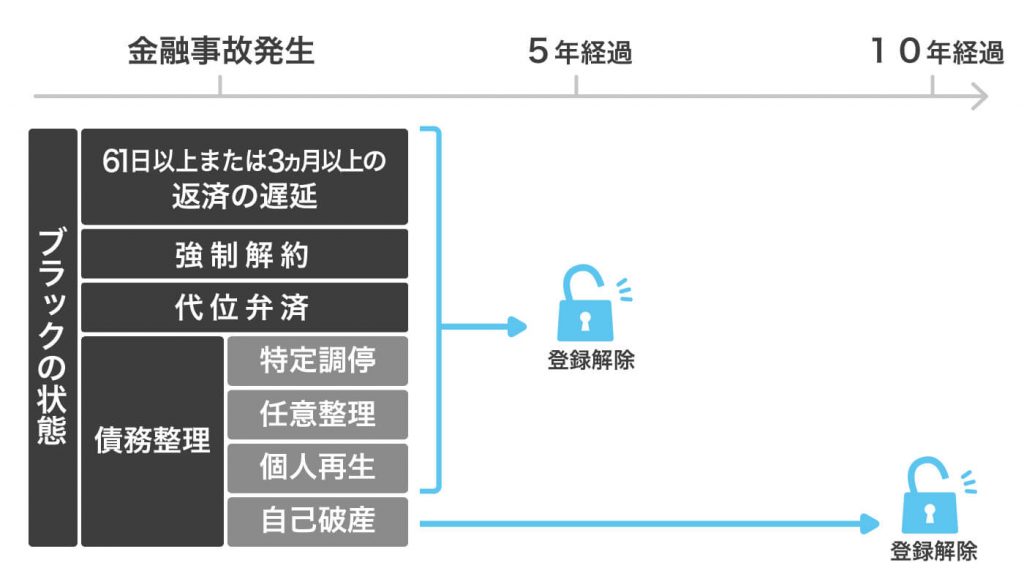

- 3ヶ月以上の返済の遅延

- 強制解約

- 代位弁済

- 債務整理

これらの情報は個人信用情報機関に記録されています。

日本には現在、3つの個人信用情報機関がありますがそれぞれが独立しており、そこに加盟している金融機関しか情報を照会することも登録することもできません。

しかし事故情報は3つの個人信用情報機関で共有されます。それほど重大なことであり、返済能力の低さを明確にしています。だからこそ審査に通らないとされるものです。

そもそも本当にブラックになっているの?

個人信用情報機関に事故情報があればブラックです。しかし、永久に掲載されているのではなく5年もしくは自己破産であれば10年という期間と決められています。もしかするとすでにブラックは解除されているかもしれません。

個人信用情報機関に照会して確認することができます。実際に、個人信用情報機関に情報開示請求を行っていますのでご参考にご覧ください。

ブラックでも借りられる銀行があった、絶対に借りれる審査が甘いカードローンがある、という口コミは「実はブラックではなかった」というケースです。61日以上の延滞、過去10年以内に債務整理といった状態以外の方は、ブラックではありません。

過去に返済が遅れて連絡が入ったことがある方は「自分はブラックだ!」と思っているケースも多いのですが、そうではないのです。

ブラックでも融資してくれる所には要注意!

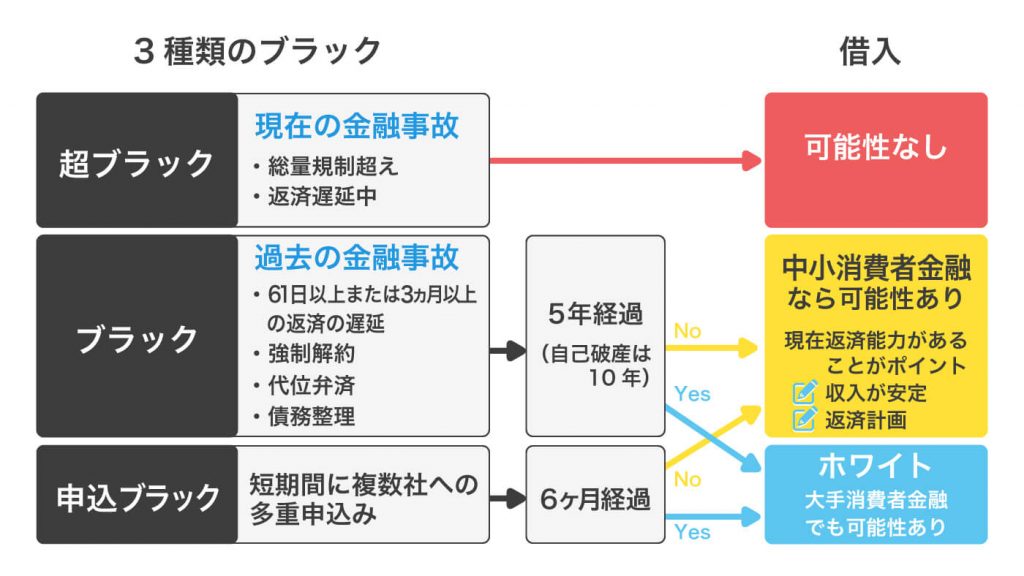

いわゆるブラックと呼ばれるものには大きく分けて3種類あります。

- 過去の債務で完済をしなかった⇒ブラック

- 現在の債務で長期遅延中のブラック⇒超ブラック

- 短期間に複数社に申し込みを繰り返すブラック⇒申し込みブラック

唯一、消費者金融で申し込みができないとはっきりしているのは超ブラックにあたる「現在の債務で長期遅延中のブラック」です。それ以外にはまだ、正規の消費者金融で申し込みができる可能性が十分に残っています。

過去の債務で完済をしていなかったブラックの中でも、現在は収入が安定しており返済能力があると判断されれば中小消費者金融での申し込みが可能です。

- 債務整理

- 61日以上の遅延(解消済み)

- 代位弁済(支払い済み)

いずれもすでに解決済みであり、債務整理などを行ったことによって現在は収支が安定しているとなれば、融資をしても返済できる環境があります。そのため、中小消費者金融では審査に通る可能性があるということです。

申し込みブラックと判断される2つの原因

短期間のうちにおすすめのカードローンにいくつも申し込みをすると審査に通らなくなります。それは現在の借入件数が少なくても、総量規制に抵触していなくても、属性が高くても関係ありません。

なぜ申し込みブラックになるのでしょうか?

実際に申し込みを繰り返すとブラックリストに記載されるというものではありません。あくまでも各カードローン会社、金融機関の判断です。申し込みブラックになる原因は2つ考えられます。

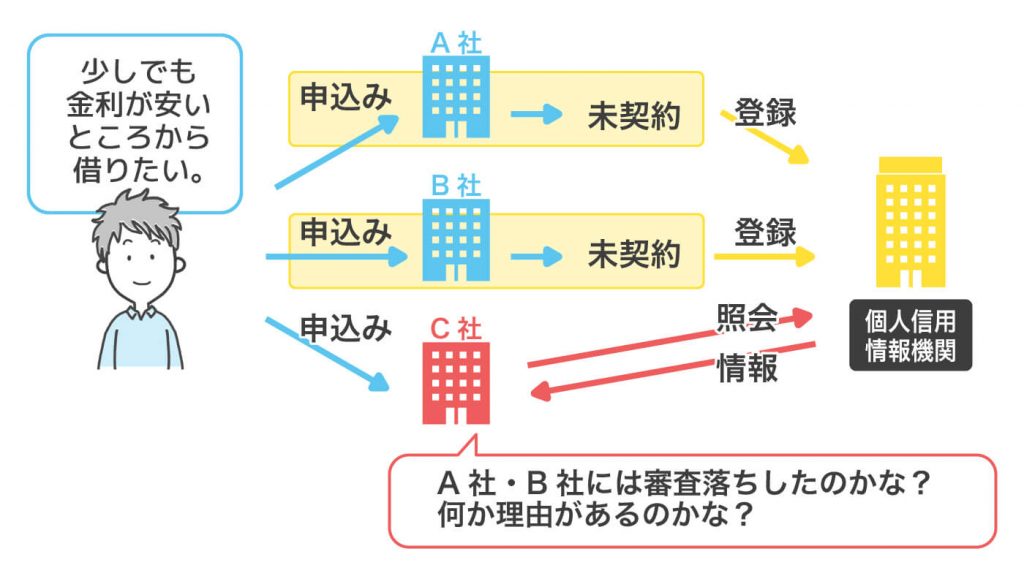

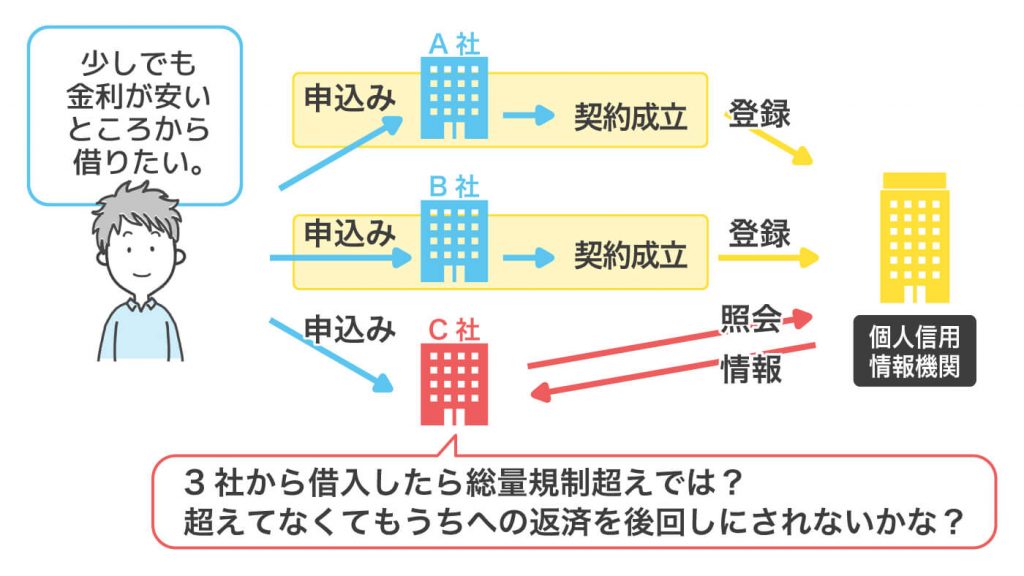

①契約に進んでいない理由を「審査に落ちた」と判断される

複数のカードローンへの申し込みに数日程度でも空きがある場合。例えば、よりよい条件(金利)で借りられるところを選ぼうと契約に進まずに他のカードローン申し込みをしている場合です。

他社に申し込みをしているが契約に進んでいない、ということは個人信用情報機関で明らかになります。それをどう判断するでしょうか?

一般的に申し込みをしながら契約に進んでいないのであれば審査に落ちたということを推測するものです。

②すべてのカードローンと契約ができたときの借入総額を懸念される

申し込みをしたすべてのカードローンの契約ができた場合、それぞれの融資限度額満額まで借入をしてしまった場合。審査は推測の繰り返しです。総量規制に抵触する可能性も、仮に融資したとしても返済ができなくなる可能性が考えられます。

何社に申し込むと申し込みブラック?

実際にカードローン会社に何件からが申し込みブラックとして扱われるのかを確認しても答えは「お答えできません」というもの。

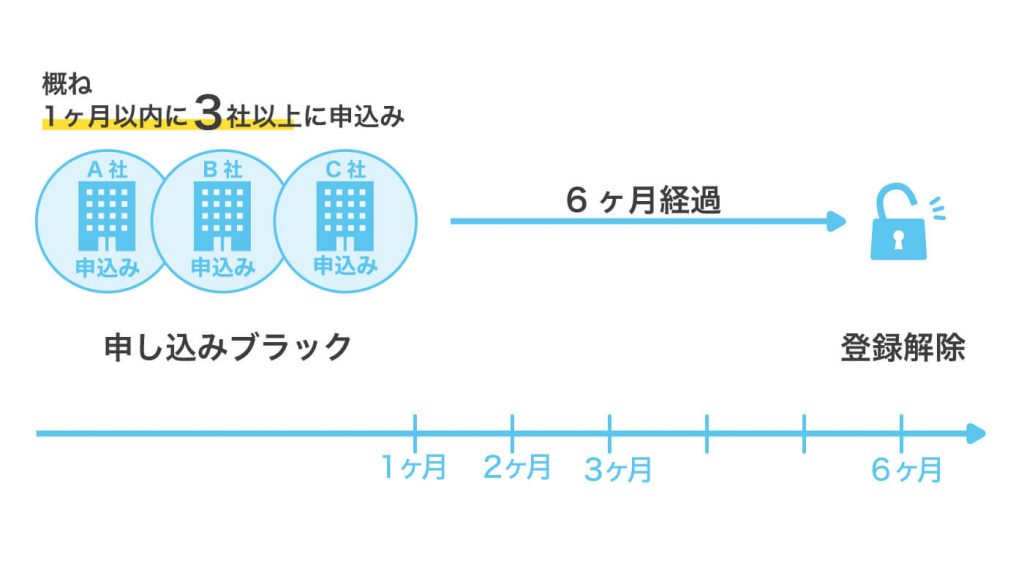

ただし一般的には1ヶ月以内に3社以上に申し込みをした場合、申し込みブラックと判断しているカードローンが多くあります。

銀行カードローンでは「銀行」と「保証会社」の2つの審査があるためそれぞれの判断基準が異なり1ヶ月に2社以上を申し込みブラックとしているケースもあるようです。

「申し込みをした」という情報は個人信用情報機関に記録されます。ただし、申し込みをしただけであれば6ヶ月でその情報は消滅します。

中小消費者金融に直接問い合わせをして、「申し込みブラックでも借りれる消費者金融ってあるの?」を確認しましたので参考にご覧ください。

多重申し込みが嫌われる理由

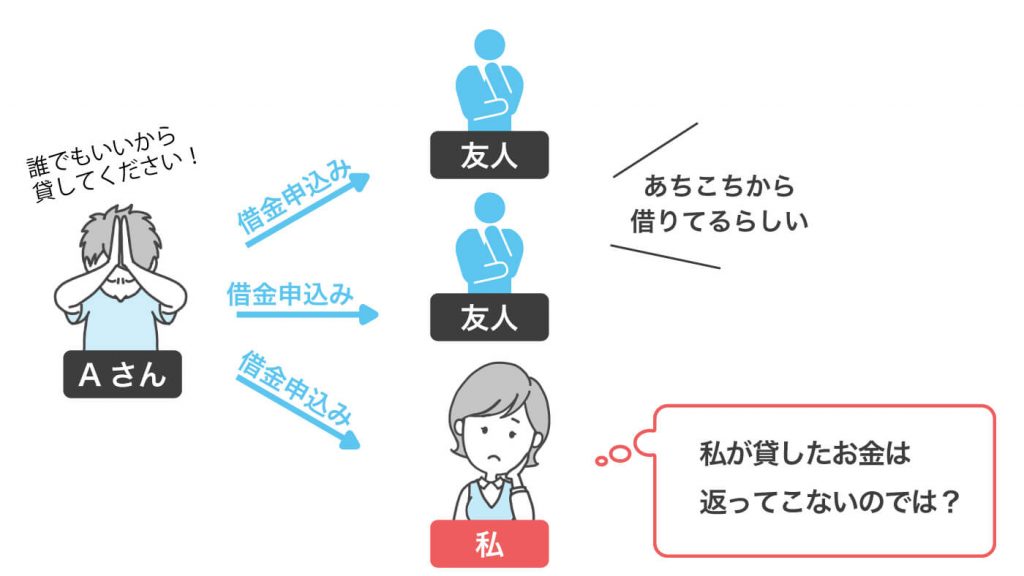

この問題を金融会社ではなく個人として考えてみるとわかりやすくなります。自分が貸し手だとするとどうでしょうか?

複数の友人に借金の申し込みをしているAさん。自分にもお金を貸してくれと言ってきました。

そこであなたは何を思いますか?

- あっちこっちに借金を申し込んでよほどお金に困っているんだろう

- ほかの人から借りられるんじゃないか?

- 貸したところでほかの人に優先して返せば自分には帰ってこないんじゃないか

結論を出しましょう。Aさんにはきっと貸さないはずです。

これと同じことがカードローンでもあります。お金に困っているのだろう。他から借りられるのだろう、貸しても返せないだろう。複数に同時に申し込みをすると申し込みブラックになるのはこの理由がすべてです。

【まとめ】ブラックでも状況によっては対応可能に

金融ブラック、金融事故(延滞、債務整理)を起こした状態では借入できません。ブラックをより早く解決しなければいつまで経っても、同じ状態ということになります。

ただし、申し込みブラックのように、金融業者によっては対応してくれるケースもあります。この場合は、業者の安全性の見極めが重要になってくるでしょう。