お金を借りたい時にはどの消費者金融を選べばいいのでしょうか?

CMでよくみかけるのはプロミスやアコムなどですが、消費者金融は他にも数多くの会社があります。

ネットで探して「消費者金融おすすめ」と紹介されていても、初めてお金を借りる人にとっては、それが本当に正しい情報なのかの判断が難しいでしょう。

日本貸金業協会によると登録貸金業者数は令和5年7月時点で1,538、そのため「消費者金融でおすすめはどこなのか?」決めるためには「金利」や「審査スピード」など一面ではなく、総合的に見て評価が高いところを選ぶ必要があります。

参考:「月次統計資料 令和5年9月発行」日本貸金業協会

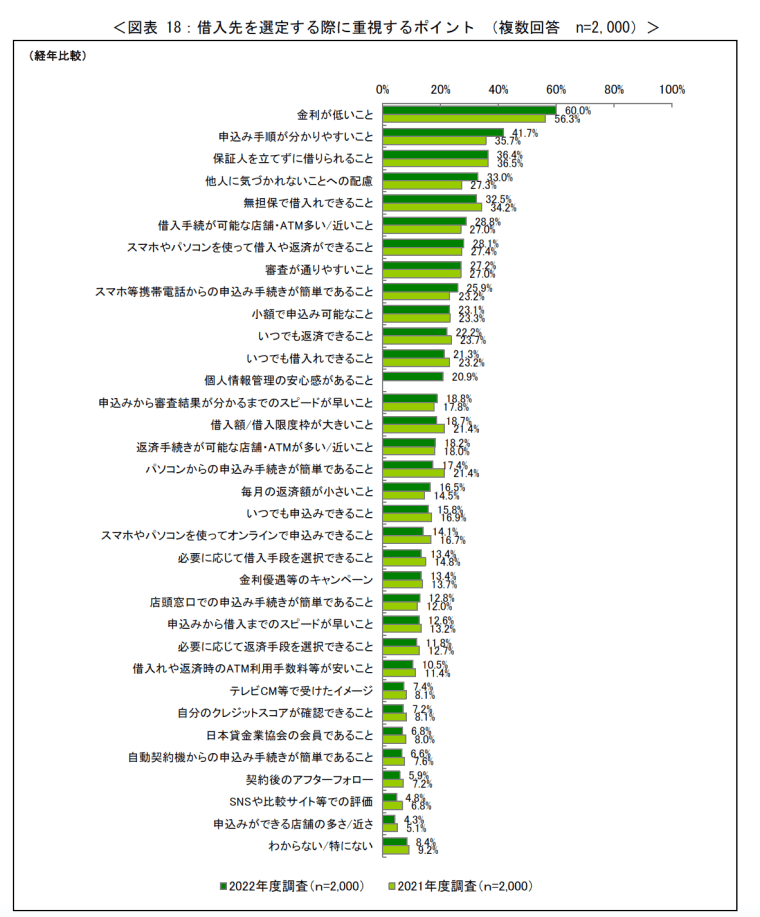

以下は貸金業者からの借入経験のある個人2,000名に対し、日本貸金業協会が行ったアンケート調査です。

借入経験のある個人を調査したところ、『借入先を選定する際に重視するポイント』では次のような結果が出ています。

かなり多くの項目がありますが、整理すると次の7つのポイントに絞れます。

| ①【金利】 | 金利が低い、優遇キャンペーンがある、無利息期間の有無 |

| ②【申込のしやすさ】 | 申込手順がわかりやすく簡単、いつでもできる、スマホから、パソコンから、自動契約機から、無担保無保証人でOK |

| ③【利便性】 | 借入や返済可能な店舗やATM・無人機が多い/近い、いつでも借入れ返済できる、ATM手数料が安い |

| ④【借入額】 | 少額から借りれる、限度枠が大きい |

| ⑤【審査】 | 審査スピードが早い |

| ⑥【バレない】 | 他人に気づかれないことへの配慮/個人情報管理の安心感 |

| ⑦【安心感】 | 個人情報管理の安心感があること、日本貸金業協会の会員であること、テレビCMで受けたイメージ、SNSや比較サイトでの評価 |

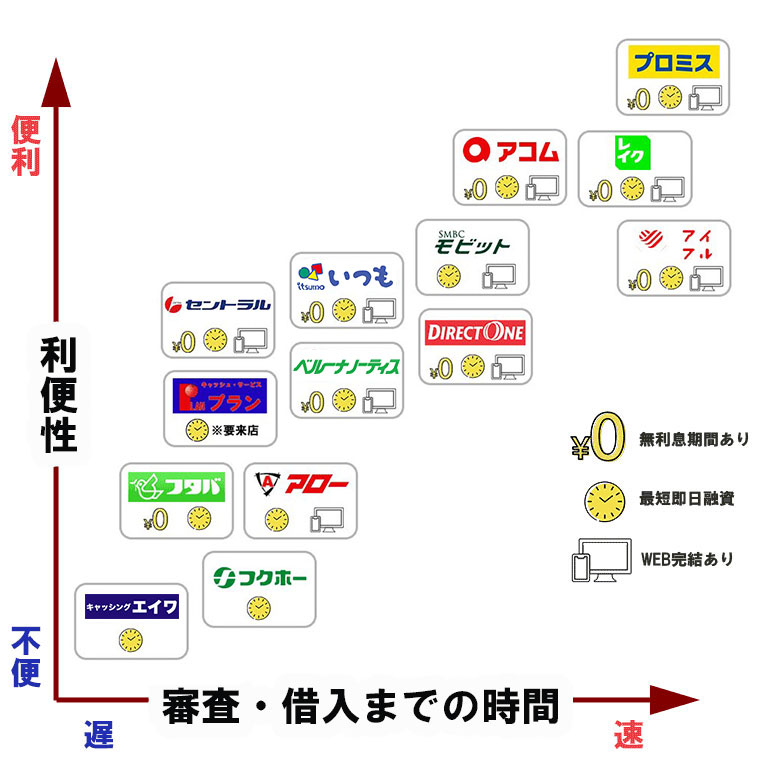

大手から中小の消費者金融をこの7つのポイントで徹底比較し、合計点数から作成した消費者金融ランキングは以下の通り。

この記事では初めてお金を借りる人・すでにお金を借りている人におすすめ消費者金融はどこなのか、当サイト独自のアンケート調査結果も加えてランキングを作成しています。

7つのポイントから徹底比較したおすすめの消費者金融ランキングを紹介します。

※当記事で取り扱っている消費者金融は貸金業法により金融庁の審査を受け、財務局長または都道府県知事から免許を取得している業者です。

また、本コンテンツは編集部が定めたコンテンツ制作ポリシーの遵守を徹底し、作成・編集・運営を行っております。コンテンツに掲載している内容は、金融庁の金融商品取引業者登録一覧に掲載されている事業者を参考としています。

消費者金融おすすめランキング厳選14社

この結果を踏まえて、大手から中小の消費者金融を7つの項目で比較してみましょう。

| 順位 | 消費者金融 | ①無利息期間 | ②申込の しやすさ | ③-1店舗の利便性 | ③-2 借入の利便性 | ③-3 返済の利便性 | ④借入額 | ⑤審査 スピード | ⑥バレない | ⑦安心感 | 合計(90点) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1位 | プロミス | 7 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 87点 |

| 2位 | レイク | 10 | 10 | 10 | 7 | 10 | 10 | 10 | 10 | 7 | 84点 |

| 3位 | アコム | 7 | 10 | 10 | 7 | 10 | 10 | 10 | 10 | 10 | 84点 |

| 4位 | アイフル | 7 | 10 | 7 | 10 | 10 | 10 | 10 | 10 | 7 | 81点 |

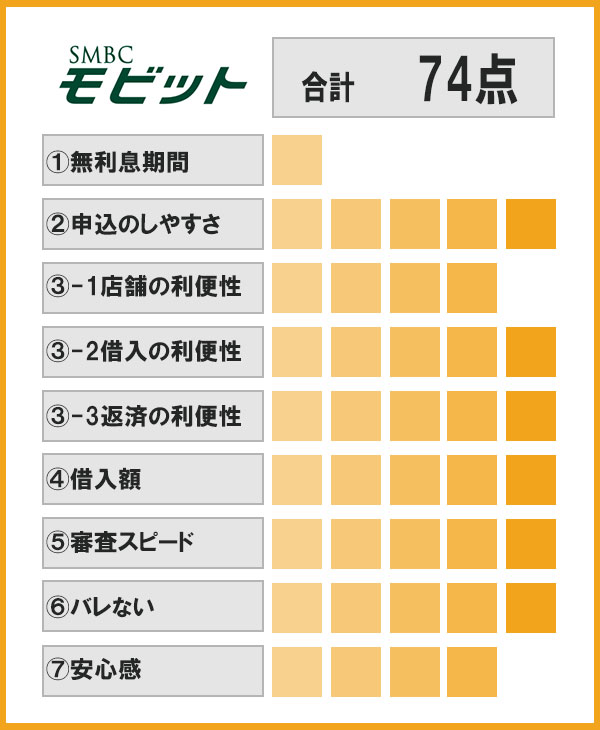

| 5位 | SMBCモビット | 0 | 10 | 7 | 10 | 10 | 10 | 10 | 10 | 7 | 74点 |

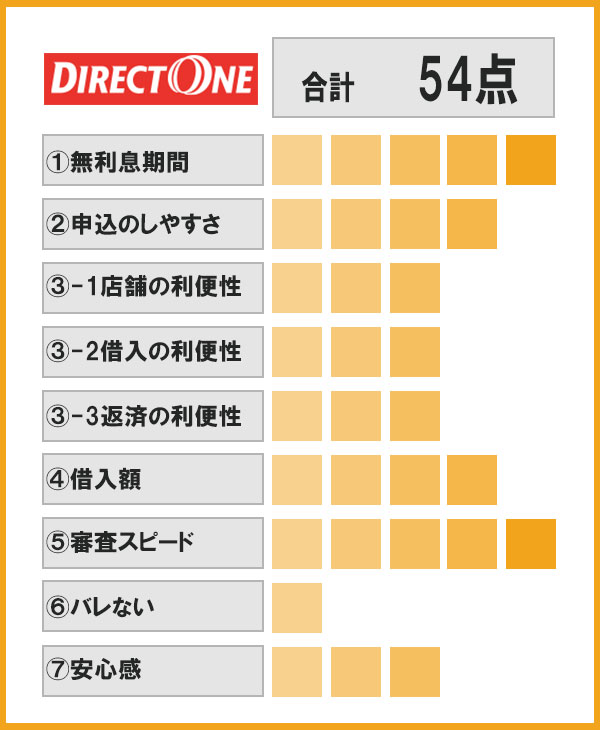

| 6位 | ダイレクトワン | 10 | 7 | 5 | 5 | 5 | 7 | 10 | 0 | 5 | 54点 |

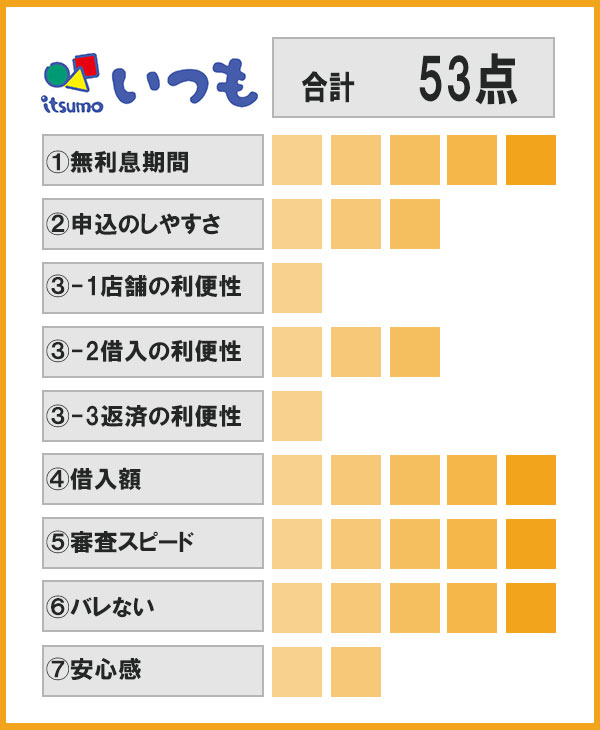

| 7位 | いつも | 10 | 5 | 0 | 5 | 0 | 10 | 10 | 10 | 3 | 53点 |

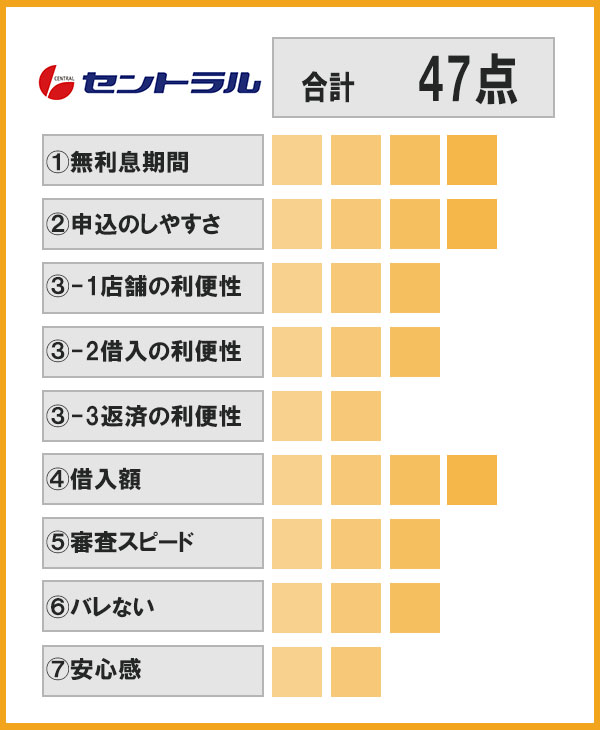

| 8位 | セントラル | 7 | 7 | 5 | 5 | 3 | 7 | 5 | 5 | 3 | 47点 |

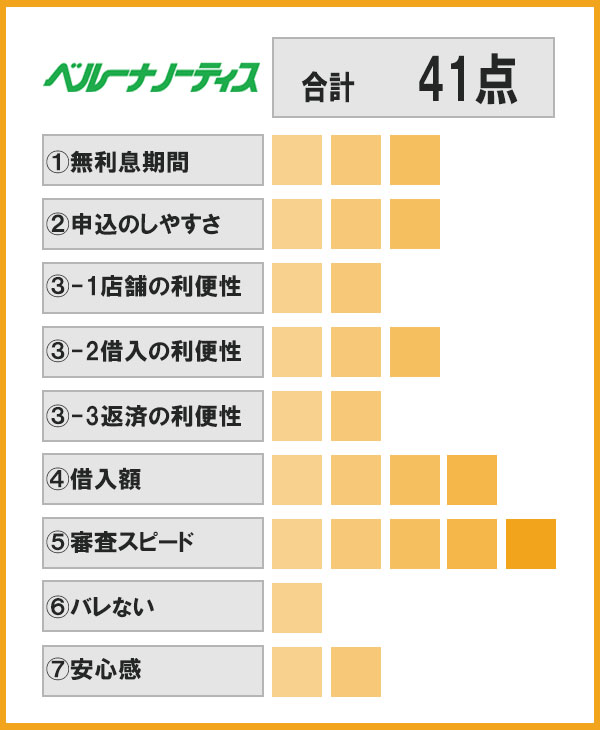

| 9位 | ベルーナノーティス | 5 | 5 | 3 | 5 | 3 | 7 | 10 | 0 | 3 | 41点 |

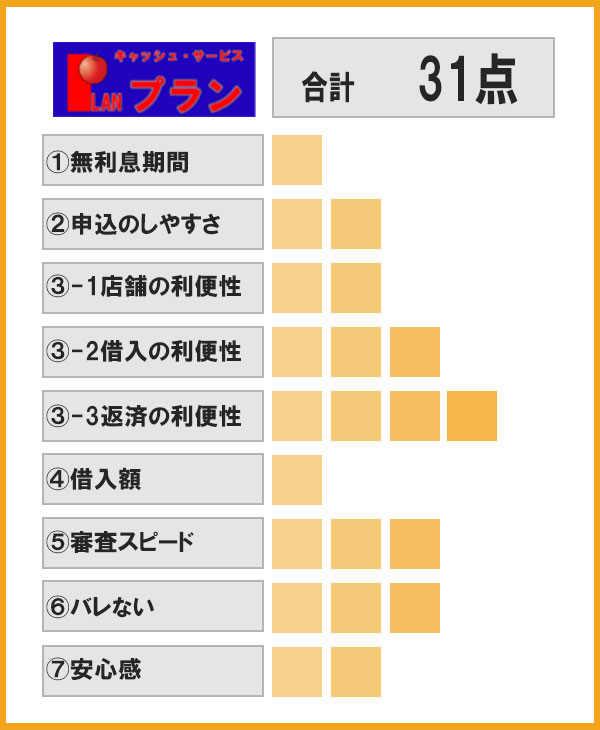

| 10位 | プラン | 0 | 3 | 3 | 5 | 7 | 0 | 5 | 5 | 3 | 31点 |

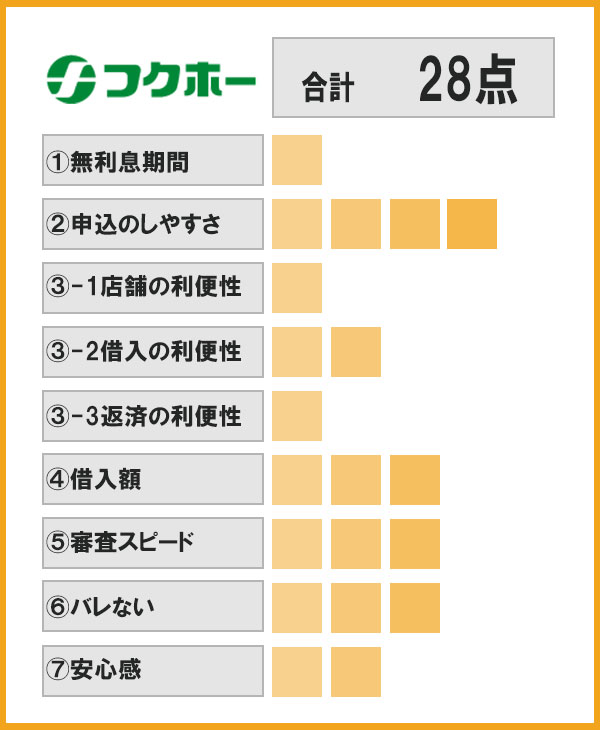

| 11位 | フクホー | 0 | 7 | 0 | 3 | 0 | 5 | 5 | 5 | 3 | 28点 |

| 12位 | アロー | 0 | 5 | 0 | 3 | 0 | 5 | 7 | 5 | 3 | 28点 |

| 13位 | フタバ | 7 | 3 | 0 | 3 | 0 | 0 | 5 | 3 | 3 | 24点 |

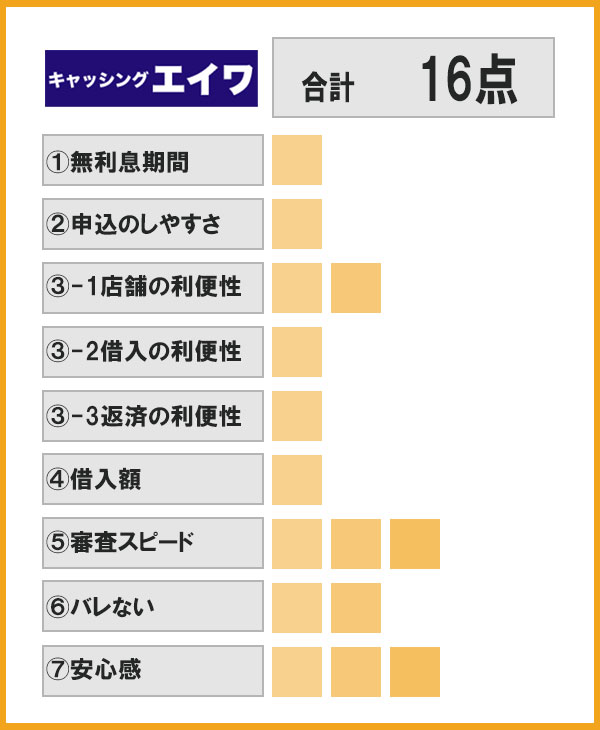

| 14位 | エイワ | 0 | 0 | 3 | 0 | 0 | 0 | 5 | 3 | 5 | 16点 |

※各項目に該当するほど高得点

◎…10点、○…7点、✓…5点、△…3点、×…0点 クリックで開閉

| ①無利息期間 | 無利息期間あり(31日以上) | ◎ |

| 無利息期間あり(30日以上) | ○ | |

| 無利息期間あり(30日未満) | ✓ | |

| 不定期キャンペーンあり | △ | |

| 無利息期間なし | × | |

| ②申込の しやすさ | 【申込方法】WEB、自動契約機(来店)、電話 【いつでも】土日祝日も申込可能 【申込手順】公式サイトに載っている 【店舗の多さ】店舗(自動契約機)が全国展開100店舗以上 | ◎ |

| 上記よりどれか1つ少ない | ○ | |

| 上記よりどれか2つ少ない | ✓ | |

| 郵送契約必須 | △ | |

| 来店契約必須 | × | |

| ③-1 店舗の利便性 | 【自動契約機(店舗)】全国展開500台以上 【自社ATM】500以上(系列ATM含む) 【提携ATM】コンビニATMが利用可能(セブン・ローソン・E-net) | ◎ |

| 【自動契約機(店舗)】全国展開100台以上 【自社ATM】100以上(系列ATM含む) 【提携ATM】コンビニATMが利用可能(セブン・ローソン・E-net) | ○ | |

| 【自動契約機(店舗)】一部地域に複数あり 【自社ATM】一部地域に複数あり 【提携ATM】いずれかのコンビニATMが利用可能 | ✓ | |

| 上記よりどれか1つのみ | △ | |

| 【自動契約機(店舗)】なし 【自社ATM】なし 【提携ATM】なし(振込融資のみ) | × | |

| ③-2 借入の利便性 | 【土日夜間振込可能】 【ATM手数料無料】 【セブン銀行ATM、ローソン銀行ATMでスマホATM取引可能】 振込融資、アプリ、ATM | ◎ |

| 【土日夜間振込可能】 【ATM手数料無料】 振込融資、アプリ、ATM | ○ | |

| 【土日夜間振込可能】 【ATM手数料無料】 振込融資、ATM、店頭 のうち、どれか2つ〜3つ | ✓ | |

| 振込融資のみ | △ | |

| 店頭窓口のみ | × | |

| ③-3 返済の利便性 | 口座引落、銀行振込、アプリ、ATM、ネット返済、店頭 のうちどれか5つ | ◎ |

| 口座引落、銀行振込、アプリ、ATM、ネット返済、店頭 のうちどれか4つ | ○ | |

| 口座引落、銀行振込、アプリ、ATM、ネット返済、店頭 のうちどれか3つ | ✓ | |

| 口座引落、銀行振込、アプリ、ATM、ネット返済、店頭 のうちどれか2つ | △ | |

| 銀行振込のみ | × | |

| ④借入額 | 500万円以上 | ◎ |

| 300万円以上 | ○ | |

| 100万円以上 | ✓ | |

| 50万円以上 | △ | |

| 50万円以下 | × | |

| ⑤審査 スピード | 最短30分以内 | ◎ |

| 最短1時間以内 | ○ | |

| 最短即日 | ✓ | |

| 最短3日以内 | △ | |

| 最短1週間以内 | × | |

| ⑥バレない | 【電話】原則電話連絡なし 【郵送物】郵送物なし 【ローンカード】カードレス | ◎ |

| 【電話】相談すれば電話回避可能 【郵送物】郵送物なし 【ローンカード】カードレス | ○ | |

| 【電話】原則電話連絡なし 【郵送物】郵送物なし 上記どちらか1点が「あり」 | ✓ | |

| 上記どちらか2点「あり」 | △ | |

| 【電話】電話連絡あり 【郵送物】郵送物あり 【ローンカード】カードあり | × | |

| ⑦安心感 | 営業貸付金残高5000億円以上 | ◎ |

| 営業貸付金残高3000億円以上 | ○ | |

| 貸金業者登録更新回数が(10)以上 | ✓ | |

| 貸金業者登録更新回数が(10)以内 | △ | |

| 貸金業者登録更新回数が(1) | × |

1位【プロミス】初回利用日の翌日から30日間無利息

- 24時間最短10秒振込も可能な金融機関の数が最多

- 30日間無利息は初回利用日の翌日から

| 限度額 | 800万円まで |

| 実質年率 | 2.50%~18.00% |

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分融資※ |

| WEB完結 | ○ |

| スマホATM取引 | セブン銀行 ローソン銀行 |

| 無利息期間 | 30日間 |

| カードレス | ○ |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは約200の金融機関で24時間365日、土日・夜間でも振込融資が利用できます。振込融資を依頼すると最短10秒程度で指定口座に振り込みが可能です。

金利や利便性、融資スピードなど様々な点でおすすめできるのがプロミスで、一番借りやすい消費者金融といえます。

プロミス利用者の口コミ

(独自アンケートの集計より)

30代男性/正社員

プロミスのココが良かった!

審査にかかった時間がそれほど長くなく審査基準も思っていたよりも厳しくなかったので安心して借りることができたことです。

プロミスのココがイマイチだった・・・

金利があまり低いわけではなかったので返済が楽ではなかったことや返せない場合どうすればよいかということが頭から離れずストレスになったことです。

20代男性/フリーター

プロミスのココが良かった!

とにかく早い。ネットで行ったのですが借り入れまでのスピードが早くて驚きました。すべてネットで簡潔したので楽でした

プロミスのココがイマイチだった・・・

まぁどこの消費者金融もそうだと思いますが金利が高いなと感じました。また、職場への在籍確認がありドキドキしました

30代男性/正社員

プロミスのココが良かった!

審査も直ぐに終わり少額な借入でもスムーズに取引ができて安心できました。 返済も無理なく家計への負担もほとんどなく完済することができました。 緊急な出費の時はまた利用しても良いと思いました。

プロミスのココがイマイチだった・・・

プロミスについての総合的な満足度は普通だと思っています。借り入れまでの早さは完全に主観にはなってしまいますがやや遅いと感じました。

20代女性/正社員

プロミスのココが良かった!

借りられるまで時間がそんなにかからなかったので便利だなと思った。返済の仕方も分かりやすくて助かった。

プロミスのココがイマイチだった・・・

利子があるので、その分がもったいないなと思うようになった。あと、なかなか返済が終えられず辛くなった。

20代女性/学生

プロミスのココが良かった!

借りるまでに時間がかからず、WEBから申込みができたので、周りの人にバレる心配がなく、便利だと思いました。

プロミスのココがイマイチだった・・・

不便に感じたことはありませんが、メールアドレスにプロミスなどからの広告メールが届くことがあり、面倒に感じています。

2位【レイク】初めての契約でWeb申込の方なら365日間無利息※2

- 契約額50万円未満で60日(WEB申し込み限定)

- 契約額50万円以上(お借入れ額1万円でも可能)で契約後59日以内に収入証明書類を提出&レイクでの登録が完了で365日(WEB申し込み限定)

| 限度額 | 500万円 |

| 実質年率 | 4.5%〜18.0%※3 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短10分融資※1 |

| WEB完結 | ○ |

| スマホATM取引 | セブン銀行 |

| 無利息期間 | はじめての方Web申込限定 365日間無利息※2 |

| カードレス | ○ |

レイク最大の特徴は、カードローン業界最長の無利息期間※2です。

初めての申込ならWEB申込で365日間の無利息期間※2があります。

無利息になる期間が業界最長な点はレイクの強みです。

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

※3.貸付利率はご契約およびご利用残高に応じて異なります。

レイク利用者の口コミ

(独自アンケートの集計より)

20代男性/正社員

レイクのココが良かった!

思った以上にスムーズにお金を借りることができたので、正直助かりました。ネット上で申し込みや審査ができる点も便利だと感じました。

レイクのココがイマイチだった・・・

正直、できれば借りたくなかったです。信用情報の問題や会社、身内にバレてしまうリスクもあったので、懸念はありました。

20代男性/正社員

レイクのココが良かった!

すぐ必要な場合にお金を借りれるところ。利用しやすい場所に無人契約機があったのでよく給料日に返済をしにいけた。

レイクのココがイマイチだった・・・

お金を借りて後悔したのは利息が高いのと、また繰り返しお金を借りたりしやすいのでお金を借りに行って全然返済が減らなかった。

30代女性/正社員

レイクのココが良かった!

申し込みから審査、借り入れまでがスピーディでした。家族にバレることなく返済が滞らない限り連絡来ないのも良かったです。

レイクのココがイマイチだった・・・

借入枠限界まで借りてしまったので返済に時間がかかり利息が高額になりました。どこの消費者金融も同じですが…

20代女性/フリーター

レイクのココが良かった!

気軽にウェブから申し込むことができたし、審査の結果がわかるのもすぐだったのでお金が必要なタイミングに間に合った。

レイクのココがイマイチだった・・・

無利息期間を過ぎてしまうと利息は高いけれど、借りているうちに追加で借りても良いと考えるようになってしまった。

20代女性/正社員

レイクのココが良かった!

利息がかからない期間が30日間※あるところです。利息を少しでも抑えたくて、すぐに返済できる見込みがあったので、安く抑えられて良かったです。

レイクのココがイマイチだった・・・

借入限度額の計算が、少し低めに出るというところがデメリットだと思います。他社でシミュレーションしたときよりも低かったです。

※現在はサービス内容が変更されています。詳細は公式ぺージをご確認ください。

3位【アコム】楽天銀行なら最短10秒で振込完了

- 最短即日ご利用OK!審査回答最短30分

- 楽天銀行なら24時間最短10秒振込融資可能

| 限度額 | 800万円 |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分融資 |

| WEB完結 | ○ |

| スマホATM取引 | セブン銀行 |

| 無利息期間 | 30日間 |

| カードレス | × |

高い知名度で利用者が多く人気のアコム。審査通過率はここ数年40%台をキープするなど、安定しているのが魅力です。

融資している金額だけで見るとアコムは最大手ですが、利便性やサービス内容においてはプロミスにやや劣る点もあります。

例えば、「スマホATMに対応しているのがセブン銀行のみ」「楽天銀行以外では最短10秒振込に対応しない時間帯がある」といった点です。

それでも選ばれ続けているのは、「知名度の高さ」「自動契約機など店舗の多さ」などのメリットがあり、誰にでも借りやすくて分かりやすいカードローンだからです。

アコム利用者の口コミ

(独自アンケートの集計より)

20代男性/正社員

アコムのココが良かった!

本人確認が終了してから1時間後くらいには審査承認のメールが届き非常にスピーディに審査結果が分かったことです。

アコムのココがイマイチだった・・・

当然1回で返済ができないので毎月コツコツと返済していきましたが完済するまで思ってたより期間がかかりました。

30代男性/正社員

アコムのココが良かった!

インターネット上で手続きが完結した点。対応が比較的早いと感じ、実際にお金が手元に入るのも早くて助かった。

アコムのココがイマイチだった・・・

借金全般のことだが、利息がかかってしまうので自己負担としては借りた金額以上の総支払い金額が発生している点。

20代男性/正社員

アコムのココが良かった!

自身初めての借り入れでものすごく不安だったが、無人契約機で簡単に審査が通ったので助かった。妻が妊娠して収入が減ったため、まとまったお金が借りられて良かった。

アコムのココがイマイチだった・・・

初めて職場に在籍確認をされたので言い訳に非常に苦労した。また、簡単にお金が借りられることに麻痺してしまいその後多重債務に陥ってしまった。

30代女性/正社員

アコムのココが良かった!

初めての消費者金融だったのでかなりな不安がありましたが、対応が親切丁寧で安心しました。返済も借り入れもコンビニで出来たので出来たのでバレずに済みました。

アコムのココがイマイチだった・・・

やはり利息が高い。そして簡単に借りられるので借金が減らない。ガードの受取に店舗まで行ったので誰かに見つからないか不安でした。

4位【アイフル】独立系消費者金融による魅力あるサービス

- 借入などサービスの利便性が高い

- 対応の良さに定評があるので困った時は頼りになる

| 限度額 | 800万円※ |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分融資 |

| WEB完結 | ○ |

| スマホATM取引 | セブン銀行 ローソン銀行 |

| 無利息期間 | はじめての方なら最大30日間 |

| カードレス | ○ |

大手消費者金融のほとんどが銀行グループ傘下にある中、アイフルは唯一、銀行傘下にならず独立系の消費者金融として業界3位の地位を築いています。

最近では「24時間即時振込に対応」「スマホアプリでの借入でセブン銀行に加えローソン銀行ATMにも対応」するようになるなど、サービスの利便性がプロミス並みに充実してきています。

オペレーターの対応が良く親切だといった口コミも多く、初心者が選ぶカードローンとしてのサービスを備えています。

アイフル利用者の口コミ

(独自アンケートの集計より)

20代男性/正社員

アイフルのココが良かった!

無人ATMで30程度で審査が通り、その場で借り入れが出来た事。当時は、大企業勤めでしたので、源泉徴収などを提示すれば200万円まで借り入れ可能だった事。

アイフルのココがイマイチだった・・・

他にも借り入れしてた頃なので、返済が面倒くさいのが難点でした。丁度、出張中で出張中に余分なお金を使ってしまい、出張先の近くに無人ATMがあったので、借り入れしましたが、当時のアパートや会社の近くにはなく、コンビニで借り入れや返済をしなくてはならず、余計な手数料がかかった事。

30代男性/正社員

アイフルのココが良かった!

審査に不安な人であってもきちんと項目を埋めることによって、お金を借りられるチャンスが増える点は素直に評価します。

アイフルのココがイマイチだった・・・

個人情報の管理が「他社」より杜撰な印象があって、今後の付き合い方に不安が過った部分が残念に感じました。

30代女性/正社員

アイフルのココが良かった!

借金は初めてだったので周りにバレるか心配でしむがバレる事無く、申し込みもすぐにできたので良かったです。

アイフルのココがイマイチだった・・・

簡単に借りれちゃうので金銭感覚がおかしくなりました。借りて返しての繰り返しが続いています。いつか借りなくて済むようになりたいです。

30代女性/正社員

アイフルのココが良かった!

申込みから審査、契約までがWEBで完結することや、在籍確認がないため職場の人に利用を勘づかれることがなかったこと。収入証明書の提出も必要なかったこと。

アイフルのココがイマイチだった・・・

30日間の無料利息期間があるため、期間内に返済すれば利息が掛からないものの、契約翌日からの適用となるため、借入が遅くなると適用期間も短くなってしまい、30日をフルで活用できない。

20代女性/フリーター

アイフルのココが良かった!

すぐに困った時に借り入れができるので、緊急時にとても便利でした。ペットの病院代がない時に誰からも借りれなくて困っていた時にアイフルで借りれたのでとても助かりました。

アイフルのココがイマイチだった・・・

利息が高いのと、やはり自分の収入よりも多いので数か月間は借金を返すのに生活がとても苦しくなりました。

5位【SMBCモビット】セブン銀行やローソン銀行でスマホATM取引も可能

- 原則電話連絡なし、郵送物なしのWEB完結申込

- セブン銀行やローソン銀行でスマホATM取引も可能

| 限度額 | 800万円 ※借入限度額は審査によって決定します |

| 実質年率 | 3.0%〜18.0% |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資時間 | 最短即日融資※ |

| WEB完結 | ○ |

| スマホATM取引 | セブン銀行 ローソン銀行 |

| 無利息期間 | × |

| カードレス | ○ |

SMBCモビットの申込はWEB完結で、「原則電話連絡なし・郵送物なし」にすることができる申込方法です。

そのため、勤務先への電話や自宅への郵送物を回避することができます。

SMBCモビット利用者の口コミ

(独自アンケートの集計より)

30代男性/正社員

SMBCモビットのココが良かった!

夕方16時頃の申し込みだったが、30分ほどでモビットから電話があり、特に会社への在籍確認も無しで審査が通過して当日中にお金を借りる事ができた。

SMBCモビットのココがイマイチだった・・・

審査が緩くすぐにお金を借りることができたため、借金ができてしまったこと。また、増額審査もすぐに通過して借金が更に膨らんでしまったこと。

40代男性/正社員

SMBCモビットのココが良かった!

融資可能になるまでのスピードが早く、お金に困った時には助かります。また、コンビニATMから借入や返済ができて、とても便利です。

SMBCモビットのココがイマイチだった・・・

申込時のホームページには、「在籍確認なし」とありました。しかし、実際には会社に、在籍確認の連絡がありました。

30代男性/正社員

SMBCモビットのココが良かった!

最速の融資、恥ずかしい話ギャンブルで負けて生活が困窮していたので即日融資してもらえて助かりました。また職場にも連絡が行かずに安心しました。

SMBCモビットのココがイマイチだった・・・

特段不便に感じた等はありませんが、少額融資だと利率が高くて利息を払うのがもったないと思ってしまいます。そういう点では銀行系の方が良かったと思いました。

30代男性/正社員

SMBCモビットのココが良かった!

ネットから申込をすると15分くらいで直ぐに電話がかかってきて借入可能な事をスピーディーに把握できたので、早くお金が必要だった分気持ち的にとても安心できました。

SMBCモビットのココがイマイチだった・・・

在籍確認が必要ないと聞いていたので申込をしましたが、必要書類はきちんと提出したつもりでも在籍確認が必要だと言われ、結局行われたので失敗したかなと感じました。

30代女性/フリーター

SMBCモビットのココが良かった!

急にお金が必要になって、他社からも借りているのですが他社の方は限度額にいってしまって借りられなかったので、SMBCモビットは審査も早くてとても助かりました。

SMBCモビットのココがイマイチだった・・・

あまり利子のことなどは考えていなかったのですが、利子がとても高いように思います。毎月返済してもなかなか減らないです。

6位【ダイレクトワン】初めての方なら55日間利息0円

- スルガ銀行グループのカードローンで信頼感がある

- 初めての方なら55日間利息0円

| 限度額 | 300万円 |

| 実質年率 | 4.9%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分融資※ |

| WEB完結 | ○ |

| スマホATM取引 | × |

| 無利息期間 | 55日間 |

| カードレス | × |

ダイレクトワンはスルガ銀行グループのカードローンです。

中小消費者金融というと不安がある方も少なくありませんが、その点ダイレクトワンは銀行グループのカードローンということで安心して利用できるのが大きなメリットです。

ダイレクトワンでは2021年4月より、初めての契約の方に限り55日間の無利息特約を開始しました。

一般的に無利息期間は30日間が多いですので、55日間という長さは選ぶ理由の一つになりそうですね。

ダイレクトワン利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

ダイレクトワンのココが良かった!

当初、本人確認書類の提出で不明な点があったが、Webだけでなく電話でも丁寧に案内してもらえたのでスムーズだった。

ダイレクトワンのココがイマイチだった・・・

まだ契約してから数ヶ月程度しか経過していないこともあり、現状で何か不便や後悔を感じたことはありません。

30代男性/正社員

ダイレクトワンのココが良かった!

申し込みの即日でカードが発行され、借り入れが受けられました。急ぎでお金が必要な状況であったため、助かりました。店頭窓口でカードを受け取る形式を選択しました。スムーズに手続きを終えられて、簡単に利用できる印象でした。

ダイレクトワンのココがイマイチだった・・・

もう少し利率の低いサービスがあったかもしれません。とはいえ、短期間で返済を終えられたので、利息負担についてはそれほど気になりませんでした。

40代男性/正社員

ダイレクトワンのココが良かった!

大手保証会社の系列ではないため、他のカードローンで断られた場合でも、審査に通る可能性がある。初めての人は55日間の無利息期間がある。

ダイレクトワンのココがイマイチだった・・・

ダイレクトワンは消費者金融であるにもかかわらず、即日融資は店舗窓口への来店が条件となっている点はデメリットです。

20代女性/正社員

ダイレクトワンのココが良かった!

はじめて申し込んだ人は、借り入れから55日間は金利がゼロで借り入れることができます。そのため金利を安くできてよかったです。

ダイレクトワンのココがイマイチだった・・・

金利は少し高めだと思いました。ほかのカードローンではもっと安いところもあるので、通常の金利はあまりよくないと思いました。

7位【いつも】初めての方には60日間無利息

- 無利息期間60日間

- 審査スピード最短30分と中小消費者金融の中でも早い

| 限度額 | 500万円 |

| 実質年率 | 4.8%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短45分 |

| WEB完結 | ○ |

| スマホATM取引 | × |

| 無利息期間 | 60日間 |

| カードレス | - |

いつもは中小消費者金融の中でも審査スピードが早く、また勤務先への電話なしや郵送物なしなどプライバシーへの配慮もあるなど、サービス面で優れた点が多いのが特徴です。

また無利息期間は初めての方に対して60日間と長い点もポイントが高いです。

いつも利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

いつものココが良かった!

手続きの仕組みが煩雑でなく時間もかからずに行えたので申し込みも流ちょうでしたし実際に融資を受けるまでの時間も短く落ち着いて利用できました。

いつものココがイマイチだった・・・

金利があまり低くなかったことや返済プランに少しわかりにくい点があったため返済終了までストレスを感じたことです。

40代男性/正社員

いつものココが良かった!

借り入れの審査についてもすぐの結果がわかるので契約から借り入れまでも最短24時間以内にお金を借りることができることです。

いつものココがイマイチだった・・・

審査のためとはいえ、電話で利用目的や生活の状況を聞かれるのは面倒であり、郵送物があるので家族と暮らしている人にはあまりおすすめできないことです。

30代男性/正社員

いつものココが良かった!

50万円以下の借入で必要書類は運転免許証のみで、更にはLINEを利用して画像を送信すれば良かったので、とてもお手軽で助かりました。

いつものココがイマイチだった・・・

思っていたよりも審査が厳しくて聞かれた事が細かったので、こちらとしても不安になり失敗したかなと感じました。

8位【セントラル】大手消費者金融に準じたサービス内容

- 中小消費者金融の中で最も利便性が高い

- 大手消費者金融に準じたサービス内容

| 限度額 | 300万円 |

| 実質年率 | 4.8%〜18.0% |

| 審査時間 | – |

| 融資時間 | 最短即日融資※ |

| WEB完結 | ○ |

| スマホATM取引 | × |

| 無利息期間 | 30日間 |

| カードレス | × |

一般的に中小消費者金融の場合、大手消費者金融とサービス面で比較するとどうしても弱くなります。

しかしセントラルは「自社ATMがある」「ローンカードがある」「30日間の無利息期間がある」「店舗数が多い」など大手に準じたサービスが受けられるのが大きな特徴です。

平日14時までに申込・審査が完了すると、即日融資も可能になる利便性にも注目してみてください。

セントラル利用者の口コミ

(独自アンケートの集計より)

30代男性/正社員

セントラルのココが良かった!

お金の工面で悩んでいましたが、ホームページが見やすく時間がない時にこんなにも手軽に借りることができるのかと驚きました。 よくある質問のページがあったので、電話でいちいち問い合わせなくても解決したのでスピード感が出ました。 一番心配だった返済についても返済シュミレーションがあったので安心してスケジュールを立てることができました。

セントラルのココがイマイチだった・・・

セントラルが向いていない人はお金を多く借りたい人です。借入の限度額が300万円のため、お金を多く借りたい場合は他の消費者金融を利用すると良いでしょう。

30代男性/正社員

セントラルのココが良かった!

審査は1時間半程度で通知が届いたので非常に早かったですし、午前中に申込をして午後には借入する事ができたので、全体的にスピーディーでとても助かりました。

セントラルのココがイマイチだった・・・

在籍確認が必要なのは仕方ないですが、自宅に書類が届きカードローンだという事が分かってしまうような封筒だったので、その点はもっと配慮してもらいたかったです。

9位【ベルーナノーティス】配偶者貸付も利用可能

- 何度も使える無利息期間

- 配偶者貸付を利用できる

| 限度額 | 300万円 |

| 実質年率 | 4.5%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | × |

| 無利息期間 | 〇 |

| カードレス | – |

ベルーナノーティスは、配偶者貸付けに対応した珍しい消費者金融です。

自分と配偶者の合計年収の3分の1まで融資を受けることができます。配偶者の同意書が必要なので内緒にはできませんが、自分が無職でも借りられる可能性があるというのはメリットでしょう。

無利息期間は14日と短めですが、前回の融資を完済後、前回の無利息適用の借入日から3カ月経過後に再度借り入れすると繰り返し適用になります。

ベルーナノーティス利用者の口コミ

(独自アンケートの集計より)

30代女性/正社員

ベルーナノーティスのココが良かった!

通販の会社でしたので、危ない会社から借りることではなかったので、助かりました。受けてくださったのも女性でした。

ベルーナノーティスのココがイマイチだった・・・

収入が、不安定な時期があったりしたので、返済が、危ないときがあったので、困りましたが、なんとかなりましたね

40代男性/正社員

ベルーナノーティスのココが良かった!

手続きのための操作がわかりやすく申し込みの時間がかからなかったので必要とする時に融資を受けることができました。

ベルーナノーティスのココがイマイチだった・・・

金利がそれほど低いものではなかったので返済期間中にややストレスを感じたことや返済プランがあまりわかりやすくなかったことです。

30代男性/正社員

ベルーナノーティスのココが良かった!

普段からベルーナのネットショッピングを利用していたので、カードローンでもお世話になりました。やはりいつも利用している安心感が一番の決め手です。無事審査にも合格できましたので、今後もお世話になりたいと思っています。

ベルーナノーティスのココがイマイチだった・・・

「最短30分で審査完了」と表示されていますが、実際には2~3日かかりました。できるだけ早く借りたいと思っていたのでちょっと遅いと感じました。

10位【プラン】50万円までの少額融資に特化

- 全国どこからでも来店不要(即日融資の場合は来店必須)

- 借入残高10万円以下なら月々2,000円から返済可能

| 限度額 | 50万円 |

| 実質年率 | 15.0%〜20.0% |

| 審査時間 | 申込後1〜2営業日 |

| 融資時間 | 最短即日融資(来店必須) |

| WEB完結 | △ |

| スマホATM取引 | × |

| 無利息期間 | × |

| カードレス | – |

プランは大阪の中小消費者金融です。50万円までの少額融資に特化していますが、全国どこからでも来店不要で申し込みから契約までできます。

即日融資も可能ですが、その場合には来店契約が必要になると考えられるため注意しましょう。

借入残高10万円以下の場合は、月々2,000円から返済可能なので無理なく利用したい人にぴったりです。

プラン利用者の口コミ

(独自アンケートの集計より)

30代男性/正フリーター

プランのココが良かった!

属性における明確な審査より、過去のお金にまつわる事故履歴を優先して判断してくれたことがよかったです。

プランのココがイマイチだった・・・

返済へ向けたわかりやすいプランの説明が未だに不足しているから、初心者向けのガイダンスを充実させてほしいです。

30代男性/正社員

プランのココが良かった!

毎月2000円ずつの返済で良かったので全く負担には感じなかったですし、電話対応も親切だったので助かりました。

プランのココがイマイチだった・・・

申込手続きでは契約書を郵送をしなくてはいけなかったので、時間がかかったのはもちろん申込だけでここまで手間がかかるのは不便だと感じました。

40代男性/正社員

プランのココが良かった!

申し込みの手続き自体もわかりやすく簡単でしたし融資を受けるまでの時間も比較的短く誠実さを感じられたことです。

プランのココがイマイチだった・・・

細かい情報があまり提供されいなかったため返済プランを立てにくいと思うことが時折あったことや、金利が幾分高かったことです。

11位【フクホー】セブンイレブンで契約書類を受け取れる

- セブンイレブンで契約書類を即日受け取り

- 長年消費者金融を運営している信頼感がある

| 限度額 | 200万円 |

| 実質年率 | 7.3%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日融資 |

| WEB完結 | × |

| スマホATM取引 | × |

| 無利息期間 | × |

| カードレス | – |

フクホーは50年以上の運営実績がある貸金業者で、契約書類をセブンイレブンのネットプリントで契約書類一式を出力できる点が特徴です。

フクホーは大阪の中小消費者金融ですが、これにより即日契約書類を受け取ることができ、来店不要で全国どこでも即日融資が可能になっています。

証書貸付のため、カードローンのように繰り返しの利用はできません。

フクホー利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

フクホーのココが良かった!

幅広い人が融資を受けやすく、店舗であれば即日融資を受けられること。また相手の立場に立ってサービスを提供してくれることです。

フクホーのココがイマイチだった・・・

上限金利が高く、WEB申し込みに時間がかかること。また口座引き落としでないので手間がかかりやや面倒であることです。

30代男性/正社員

フクホーのココが良かった!

設定されている毎月の最低返済額が低かったので、負担にならないように計画を立てて返済ができたのは助かりました。

フクホーのココがイマイチだった・・・

最高金利が非常に高かったですし、少額の借入だったので最高金利に近い契約になってしまったのは失敗したと感じました。

30代男性/正社員

フクホーのココが良かった!

インターネットでも電話でも、24時間申し込みを受け付けているのが特徴の一つです。 来店なしで即日融資も可能なので、近くに店舗がない、もしくは他府県の方でも利用可能となっています。

フクホーのココがイマイチだった・・・

Webにて申し込み、しかし手続きがかなり煩雑で住民票の原本や他年金手帳のコピーなどが必要で面倒だった。

12位【アロー】アプリでWEB完結・郵送物なし

- アプリならWEB完結で郵送物なし

- 最短45分で審査完了・即日融資もOK

| 限度額 | 200万円 |

| 実質年率 | 15.00%〜19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日融資 |

| WEB完結 | ○ |

| スマホATM取引 | × |

| 無利息期間 | × |

| カードレス | ○ |

アローは名古屋にある消費者金融ですが、日本全国どこに住んでいる人でも利用可能です。

アプリからの申し込みなら申し込みから借り入れまでWEBだけで完結、郵送物一切なしで利用できます。

無利息期間は設定されていませんが、最短45分で審査が完了して即日融資も可能なので利用しやすいさを重視する人にぴったりです。

アロー利用者の口コミ

(独自アンケートの集計より)

30代男性/正社員

アローのココが良かった!

当日にお金を借りられたこと。出費が重なり、生活費も底を尽きそうな状況だった為申し込み当日に借りられたのは助かった。

アローのココがイマイチだった・・・

今思えば借りられた時は良かったが、他にも借り入れをしていた為、多重債務となり返済が苦しくなってしまったこと。

30代男性/正社員

アローのココが良かった!

「郵送物が送られてこなかった」ところです。家族には借り入れしたことは絶対バレたくなかったため、家に郵便物が届かなかったのはとても良かったなと感じています。

アローのココがイマイチだった・・・

「申し込みの記入欄が多かった」ところです。自分の個人情報はもちろんのこと、家族の承知のありなしや住んでいる住宅の情報、配偶者情報、他社の借り入れ状態などなど記入する欄がとても多かったので、入力している途中で諦めそうになりました。もっと記入欄を減らしてほしいと感じました。

40代男性/正社員

アローのココが良かった!

申込から借入までの全ての手続きをWEB上で行うことができるため便利であり、審査には柔軟性で借り換えローンも行っているので便利であることです。

アローのココがイマイチだった・・・

金利が高く、在籍確認の電話が来る場合があること。また融資までに時間がかかり、25歳未満は申し込めないので不便であることです。

13位【フタバ】50万円までと少額融資に特化

- 他社での借入が4社以内の方が対象

- 女性向けのレディースキャッシングもあり

| 限度額 | 50万円 |

| 実質年率 | 14.959%〜17.950% |

| 審査時間 | 非公表 |

| 融資時間 | 最短即日融資※ |

| WEB完結 | × |

| スマホATM取引 | × |

| 無利息期間 | 30日間 |

| カードレス | – |

フタバは50万円までと少額融資に特化した消費者金融で、初めて利用する方向けには30日間の無利息期間が設定されてます。

ほかの貸金業者から借入がある人も対象にしており、利用には他社での借入が4社以内であることが条件です。

女性の利用者へ親切にサポートをしてくれるレディースキャッシングもあるため、初めて利用するにあたって不安を感じている人にもおすすめします。

フタバ利用者の口コミ

(独自アンケートの集計より)

30代女性/フリーター

フタバのココが良かった!

イメージしていたよりも審査が厳しくなかったことや、事前に簡単に借りることができるか診断があり便利でよかったです。

フタバのココがイマイチだった・・・

申し込んでからお金を実際に手にできるまでに1時間以内などかなりスピーディーなわけではないので、急ぎの時には難しいと感じました。

40代男性/正社員

フタバのココが良かった!

2社ほど他なカードローンでの借入がありましたが、それでも審査に受かり融資してもらう事ができたので助かりました。

フタバのココがイマイチだった・・・

返済が遅れてしまう時がありましたが、その際に事前に相談をしても聞き入れてもらえず、結局高い遅延損害金が必要だったので後悔しました。

30代男性/正社員

フタバのココが良かった!

毎月の返済日も業者と相談できるなど、柔軟な対応をしてもらえます。女性が相談する場合は業者側からも女性オペレーターが対応するなど、きめ細やかな対応がみられます。

フタバのココがイマイチだった・・・

フタバは土日や祝日に、店舗が営業していません。その間は審査を受けたりお金を借りたりなどが不可能となります。さらに銀行の営業時間外に借り入れを依頼すると、お金が口座に振り込まれるのも翌営業日まで遅れてしまいます。

14位【エイワ】対面与信で安心

- • 対面与信だから大手とは違う審査結果が期待できる

| 限度額 | 50万円 |

| 実質年率 | 17.9507%〜19.9436% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| WEB完結 | × |

| スマホATM取引 | × |

| 無利息期間 | × |

| カードレス | – |

今では一般的となったWEB完結申込ですが、エイワでは昔ながらの対面での審査が必須です。

コンピューターによる自動審査の大手とは審査基準が違うため、他社で審査落ちした方でも違った審査結果になる可能性も考えられます。

利便性や借りやすさで選ぶ方にはおすすめしませんが、事情がある方は直接会って話すことでその点も考慮してもらえます。

エイワ利用者の口コミ

(独自アンケートの集計より)

20代男性/正社員

エイワのココが良かった!

債務整理をしていて、どこからも借りれなかったところ、エイワに関しては少額ではあるが、借りる事ができて助かった

エイワのココがイマイチだった・・・

不便に感じた点は、店舗に行っての貸付だったので、自動貸付機や振り込みでない分、都度店舗に行くのは不便に感じた

30代男性/正社員

エイワのココが良かった!

全国に22店舗を有するなど50年で規模を大きく拡大してきました。違法な貸し出しや取り立てなどを行なってこなかったからこそ続いてきた会社なので安心して使うことができます。

エイワのココがイマイチだった・・・

エイワは融資の際には必ず店舗に行かなければなりません。 そのため、店舗が近くにない方は融資を受けるまでの負担が大きいので、近くに店舗がある方のみおすすめします。

40代男性/正社員

エイワのココが良かった!

即日融資も可能であり、借りるときは現金手渡しなので振込手数料などがかからないこと。また小口融資なので返済が心配な方も安心してお金を借りることができることです。

エイワのココがイマイチだった・・・

審査のときに必ず来店しなければならないので来店の際に友人や知人に見られて借り入れがバレる危険性があるので注意が必要であることです。

新しいサービス ネット消費者金融厳選6社

消費者金融といえば、これまで紹介してきた大手や中小が王道でしたが、今では他業種から参入してきた新興の消費者金融も多くあります。

今回はネットで手続きが完結する比較的新しい「ネット消費者金融」の中から、おすすめの業者をいくつかご紹介します。

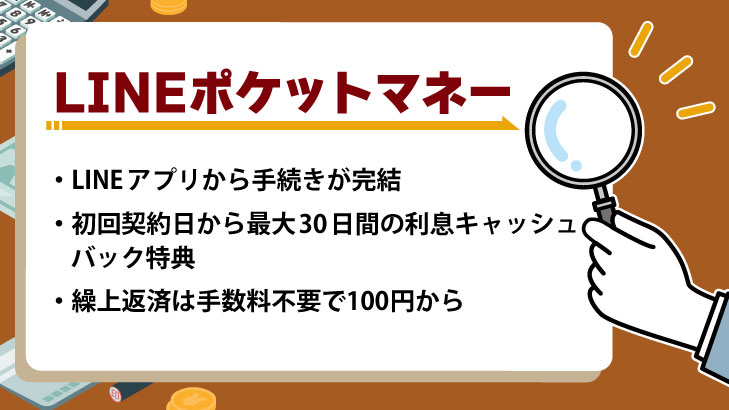

【LINE ポケットマネー】LINEアプリで申し込みから借り入れまで完結

- メッセージアプリ「LINE」を通じてお金を借りられる

| 限度額 | 300万円 |

| 実質年率 | 3.0%~18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | 〇 |

| 無利息期間 | × |

| カードレス | 〇 |

LINEポケットマネーは、LINEアプリだけで申し込みから借り入れまでが完結できる新しいサービスです。

「LINE Pay残高にチャージ」「指定の銀行口座への入金」という方法で、24時間365日いつでも利用できます。

普段使用しているLINEアプリを通じてお金を借りられるので、周囲にバレる心配もありません。

LINEポケットマネー利用者の口コミ

(独自アンケートの集計より)

30代女性/フリーター

LINEポケットマネーのココが良かった!

パートと契約社員を掛け持ちしていますが、収入が安定しないのでお金に困ることがよくあります。LINEポケットマネーからお金を借りましたが、審査に時間がかかりました。申し込んだ翌日にやっと融資されました。返済方法も自由に選べるので助かりました。

LINEポケットマネーのココがイマイチだった・・・

LINEポケットマネーからお金を借りて後悔した点は、勤務先に在籍確認の電話があったことです。パート先と契約先の両方に電話がかかってきて、バレたら困ると思いました。また、利息が高いので、借りすぎないようにしなければなりません。

20代女性/正社員

LINEポケットマネーのココが良かった!

即日でお金が借りられてスピーディーな対応だったのが助かりました。またスマホから申し込めるのも楽でよかったです。

LINEポケットマネーのココがイマイチだった・・・

在籍確認の電話がありびっくりしたし、嫌だと思いました。また消費者金融などに比べて金利も高く審査も厳しい印象でした。

40代男性/個人事業主

LINEポケットマネーのココが良かった!

LINEポケットマネーは手続きが簡単で、申し込みから審査までが迅速です。急な出費に対応するのに便利でした

LINEポケットマネーのココがイマイチだった・・・

借りる目的や返済計画を立てずに借り入れをすると、後で困難に直面することがあり 急な衝動で借り入れを行うことで、後で後悔すること、返済能力を過大評価し、将来の不確実な事態を考慮しないことで後悔することがある

20代女性/学生

LINEポケットマネーのココが良かった!

借り入れも返済も簡単であることが良いと思いました。返済時にはLINE Payからの自動振り込みもできて、楽です。

LINEポケットマネーのココがイマイチだった・・・

利息は高めだと思います。私の場合、ほかの借り入れの会社と比較すると、高くなるので、少しでも負担なく借りたいときには良くないと思います。

30代男性/正社員

LINEポケットマネーのココが良かった!

即日でその日に現金が手元に入るため、すぐに支払いにあてることができました。すぐにでも現金が欲しい時には助かります。

LINEポケットマネーのココがイマイチだった・・・

やはり借入れのため、借金であることには変わりないです。そのため金利が高く、借りた分よりも余計に支払い義務があります。

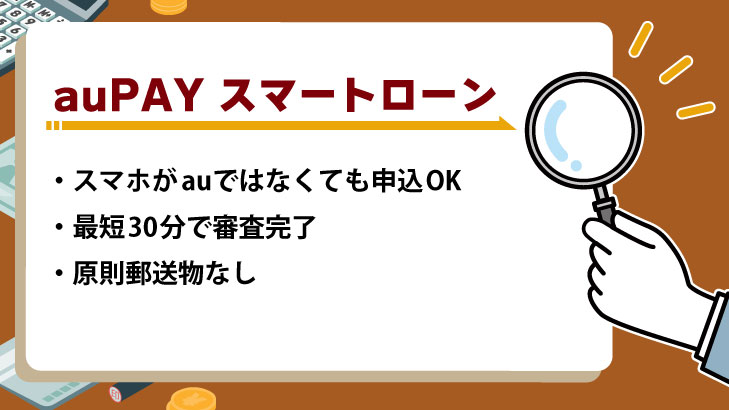

【auPAYスマートローン】auユーザー以外でも利用可能

- auPAY残高にチャージして利用できる

| 限度額 | 100万円 |

| 実質年率 | 2.9%〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | 〇 |

| 無利息期間 | × |

| カードレス | 〇 |

auPAYスマートローンは、auPAY残高にチャージする形で使用できるサービスです。

名前に「au」とあっても、au以外のユーザーでも利用できるのでご安心ください。ただ、au IDの情報を反映できれば申し込みが簡単にできるというメリットはあります。

スマホATM取引にも対応しており、セブン銀行ATMからカードなしで借り入れできます。

auPAYスマートローン利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

auPAYスマートローンのココが良かった!

スマートフォンのキャリアとしても利用してい手サービスが良いので不必要に心配せずに申し込み融資を受けられたことです。

auPAYスマートローンのココがイマイチだった・・・

実際に融資を受けるまでの時間が翌日へと結局繰り越されので、使いたいタイミングでお金を手にすることができなかったことです。

30代男性/正社員

auPAYスマートローンのココが良かった!

au PAYスマートローンは、融資までを原則Web上で完結させられます。新規お申し込みの際にインターネットで口座のご登録をすると、確認書類などの郵送も必要ありません。そのためスピーディな融資が実現できているのです。またカードをもっていなくても手続きを進められるのもうれしいポイントでしょう。

auPAYスマートローンのココがイマイチだった・・・

au PAY カードのキャッシング(一括返済)またはカードローン(毎月返済)枠を申込中、あるいは既に設定している人は、au PAY スマートローンに申し込めません。

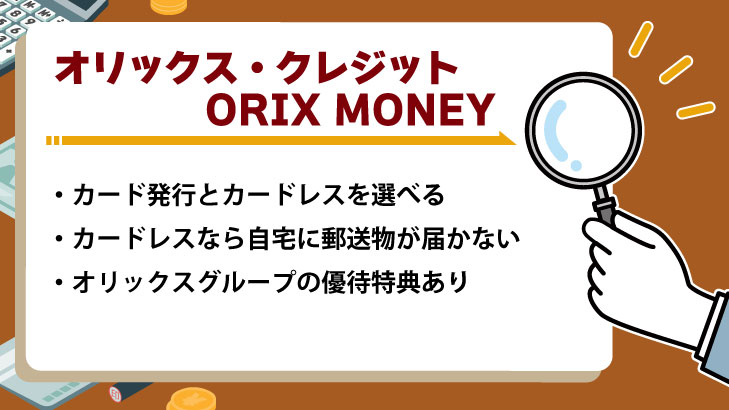

【ORIX MONEY】融資限度額が800万円と高め

- 会員限定の特典が豊富

| 限度額 | 800万円 |

| 実質年率 | 1.5%〜17.8% |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | × |

| 無利息期間 | × |

ORIX MONEYはオリックスグループのサービスを優待利用できる特典が付いたサービスです。

- オリックスレンタカーを優待価格の基本料金で利用できる

- オリックスカーシェアの新規入会で特典を獲得できる

- 個人向けカーリースを新規契約するとAmazonギフト券2,000円分プレゼント

といった特典があり、オリックス系列をよく利用する人にはおすすめできます。

融資サービスをみると融資限度額が800万円と大きく、審査は最短60分で完了するといった点に魅力があります。

オリックス・クレジット ORIX MONEY利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

ORIX MONEYのココが良かった!

良かった点としてはWebのみで完結でき、郵送されるものがないこと。またスマホのアプリで借入れや返済が可能で優待サービスあることです。

ORIX MONEYのココがイマイチだった・・・

後悔した点としては在籍確認が実施される可能性があり、銀行カードローンよりは金利が高いこと。また状況によって収入証明書の提出が必要なので必要な書類を確認などをするのに面倒であることです。

30代男性/正社員

ORIX MONEYのココが良かった!

多彩なライフスタイルに適応すべく、入会直後には手厚いサービスを行っている部分が非常にうれしかったです。

ORIX MONEYのココがイマイチだった・・・

優待特典を受けるために必要な手続きの段取りがやや複雑で、慣れていないと操作に戸惑う点は今後改善してほしいです。

20代男性/正社員

ORIX MONEYのココが良かった!

とてもわかりやすい内容での説明が良かったので迷わないで焦らずに対応ができたこと。そしてなんとしても対応が親切だった。

ORIX MONEYのココがイマイチだった・・・

強いて言うならわかりやすさがありすぎて少し不審な気持ちになってしまったこと。即金スピードがわりと遅かった

【メルペイスマートマネー】借りたお金はメルペイ残高にチャージ

- メルカリアプリでお金を借りられる

| 限度額 | 20万円 |

| 実質年率 | 3.0%~15.0% |

| 審査時間 | – |

| 融資時間 | – |

| WEB完結 | 〇 |

| スマホATM取引 | – |

| 無利息期間 | × |

| カードレス | 〇 |

メルペイスマートマネーは、メルカリを通じてお金を借りられるサービスです。

借りたお金はメルペイ残高にチャージされるため、ATMから現金を引き出すような手間が発生しません。

メルペイスマートマネー利用者の口コミ

(独自アンケートの集計より)

20代男性/正社員

メルペイスマートマネーのココが良かった!

とにかく手続きが簡単です。提出書類も他社のようにはなく金利も他社より安いので利用して良かったと思いました。

メルペイスマートマネーのココがイマイチだった・・・

即日に現金がもらえないのは残念でしたし不便をかんじました。早く借りれるとばかり思っていたのでそれができなく困りました。

30代男性/個人事業主

メルペイスマートマネーのココが良かった!

本人確認書類がアプリ内から行えることや電話連絡がないことなど手続きがすべてネット上で完結できるので簡単だった

メルペイスマートマネーのココがイマイチだった・・・

最初に決まった限度額が定期的に更新されるので気付いた時には変わっていても、実際の都度審査申し込みでは借りられないことがある

20代女性/フリーター

メルペイスマートマネーのココが良かった!

メルカリのポイントでお金を返すことができるので、アイテムが売れた時に簡単に返すことができるのが良かったです。

メルペイスマートマネーのココがイマイチだった・・・

すぐに融資してもらえるわけではないので、一刻も早くお金が必要なシーンでは間に合わなくて困りそうだなと感じました。

30代男性/正社員

メルペイスマートマネーのココが良かった!

まとまった金額が必要になった時に借りることができたのがよかった。返済額も自由に選べる所がいいと思う。

メルペイスマートマネーのココがイマイチだった・・・

借入可能金額いっぱいいっぱいまで借りている為、まとまった金額ぎ必要になったりする時に少し困ったので、少しずつ借りればよかったと後悔する

30代男性/フリーター

メルペイスマートマネーのココが良かった!

審査の結果が判明するまでかなりスピーディーな対応をしてくれるから、その後の計画が立てやすくなりました。

メルペイスマートマネーのココがイマイチだった・・・

メルカリの使用状況を加味した審査が行われるので、審査落ちが十分有り得るような環境がある点が課題だと思います。

【dスマホローン】ドコモユーザーは金利優遇あり

- ドコモユーザーは金利優遇が受けられる

| 限度額 | 300万円 |

| 実質年率 | 3.9%~17.9% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | – |

| 無利息期間 | × |

| カードレス | 〇 |

dスマホローンはドコモが提供する、スマホ完結型のカードがいらないローンサービスです。

最大の特徴は、ドコモのサービスの利用状況に応じて受けられる金利優遇です。ドコモ回線の契約があれば、-1.0%の金利優遇を受けることができるため、ドコモユーザーの方におすすめのローンです。

dスマホローン利用者の口コミ

(独自アンケートの集計より)

40代男性/正社員

dスマホローンのココが良かった!

良かった点としては金利優遇があり、スマホ完結でバレにくいこと。また少額融資に対応しており、残高にチャージできてポイントが貯まり、キャンペーンを実施していることです。

dスマホローンのココがイマイチだった・・・

後悔した点としては金利が高く、無利息期間がないこと。また審査が遅く、審査が厳しいこと。そしてdアカウントの開設が必要になったので面倒であることです。

40代男性/正社員

dスマホローンのココが良かった!

dカードのスマホローンはスマートフォン上で手続きが完結するため、煩わしい書類手続きや店舗への訪問が不要

dスマホローンのココがイマイチだった・・・

他の方法で借り入れるよりも金利が高く、返済額が予想以上に膨らんだ場合。借金の連鎖: 借金を繰り返し、そのサイクルから脱却できずに後悔することがある

20代男性/正社員

dスマホローンのココが良かった!

ドコモユーザーなら最大3.0%の金利優遇があり、スマホやパソコンから365日24時間いつでも申し込めるのでとても便利なところです

dスマホローンのココがイマイチだった・・・

利用するにはdアカウントが必須で、審査が終わるまで適用金利がわからないところがデメリットだと言えます。

30代女性/フリーター

dスマホローンのココが良かった!

ドコモのスマホやdカードの契約をしていれば、金利が少し安くなることや、本人確認書類などの提出がスマホでアップロードするだけでできること。

dスマホローンのココがイマイチだった・・・

消費者金融であれば、電話での在籍確認をしないところが増えているものの、dスマホローンでは個人名ではあるものの、職場に電話が掛かってくること。

30代男性/正社員

dスマホローンのココが良かった!

家族や知人にカードローンを利用していることがバレにくいことがとても助かりました。家族や同居人に借金を内緒にしたかったので良かったです。

dスマホローンのココがイマイチだった・・・

消費者金融と比べて審査結果が届くまで時間がかかることがデメリットだと感じました。他のカードローンは比較的早い審査なのでちょっと残念でした。

【ファミペイローン】ファミペイアプリで借入まで完結

- 申込みから借入返済までファミペイアプリで完結

| 限度額 | 300万円 |

| 実質年率 | 0.8%~18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| WEB完結 | 〇 |

| スマホATM取引 | – |

| 無利息期間 | × |

| カードレス | 〇 |

ファミペイローンはファミマのアプリで申込みから返済まで完結のローンサービスです。

借りたお金はファミペイ残高へのチャージであれば即時に反映されます。銀行口座への振込も可能で、こちらは月10回まで手数料無料です。

ファミペイローン利用者の口コミ

(独自アンケートの集計より)

40代女性/正社員

ファミペイローンのココが良かった!

信用できるファミリーマートという企業から借りることで、かなり安心して借りることができたのが一番大きかったです。

ファミペイローンのココがイマイチだった・・・

ファミリーマートということとかは問題ではなく、お金を借りるような状態になっていることが後悔する点です。

20代男性/正社員

ファミペイローンのココが良かった!

すぐに申込ができ、何よりスマホ一つで簡単に借り入れができた点。在籍確認など面倒なこともなく助かった。

ファミペイローンのココがイマイチだった・・・

10万円、スマホで手軽に借りれるためよく考えず借り入れをしてしまった。また、返済日など確認できるがスマホで確認するとお金がもったいないと感じる。

40代男性/正社員

ファミペイローンのココが良かった!

急ぎ、現金が必要な状況で他に現金を得る手段が無かったので直ぐに手続きして即日、使えたのでとても助かった。

ファミペイローンのココがイマイチだった・・・

貯金を使うのではなく、借金をするという罪悪感と家族や会社に言えない背徳感と様々な後ろめたい感情が爆発していた。また簡単に現金が借りれるのはクセになる点も良くなかった。

30代男性/正社員

ファミペイローンのココが良かった!

とにかくお金を借りるには安心できるネーミングであり、その後のやり取りにおいても大丈夫であると思えたところが長所です。

ファミペイローンのココがイマイチだった・・・

想定より金利が高く設定されてしまう金額を借りたことで、返済プランに狂いが生じてしまったことが短所です。

40代男性/正社員

ファミペイローンのココが良かった!

申し込みから借り入れまですべてアプリで完結します。申し込みだけでなく、審査結果の確認、本人確認や契約手続き、借り入れもすべてアプリで完了できます。

ファミペイローンのココがイマイチだった・・・

審査がおりるのに想像以上に時間がかかりました。賜金が手に入るのに思ったより時間がかかって困りました。

そもそも消費者金融とは?使っても大丈夫?やばい?

そもそも、「消費者金融」について、どれくらいのことをご存知ですか?

「借りるとやばいんじゃないの?」

「法外な利息を請求されるんじゃないの?」

このように不安に感じている人も少なくないでしょう。

ここでは、消費者金融に関する基本的な知識について紹介します。

消費者金融は個人に小口融資を行う貸金業者のこと

消費者金融は、貸金業者のなかでも、「個人への小口融資」を行う形態を指します。

個人に融資を行う業者としては他に銀行等がありますが、その違いは以下のとおりです。

| 消費者金融(貸金業者) | 預金や投資業務は取り扱わない |

| 銀行(金融機関) | 個人向け融資以外に、預金や投資を扱う |

消費者金融は、貸金業に特化した事業者と考えると分かりやすいですね。

消費者金融のカードローンは保証人も担保も必要なして借りられるという点に特徴があり、公的な融資や銀行と比較して借入しやすいのもメリットです。

昔あった「グレーゾーン金利」は撤廃されている

過去に消費者金融から借りたことがある人のなかには「グレーゾーン金利」という言葉を聞いたことがある人もいるでしょう。

以前の消費者金融では、2009年まで「出資法」で認められた上限である29.2%までの融資を行っていましたが、一方で「利息制限法」の上限は20%でした。

20%超~29.2%の部分がグレーゾーン金利と呼ばれており、かつては利息が大きく積みあがりやすい状態でした。

現在では出資法の改正によって上限が20%に下げられており、グレーゾーン金利は廃止されています。

現在の法律で定められる金利上限は以下のとおりです、

| 融資額 | 上限金利 |

|---|---|

| 10万円未満 | 年率20% |

| 10万円~100万円未満 | 年率18% |

| 100万円以上 | 年率15% |

つまり、出資法が改正される以前よりも利息を抑えた借り入れが可能になっています。

国に認可された正規業者なら過剰な取り立てはされない

消費者金融はかつて「サラ金」「街金」とも呼ばれており、悪いイメージを持っている人も少なくありません。

ただそれは、出資法が改正される以前の高金利なサラ金や、違法に営業する「闇金」と混同していることも関係している部分があります。

現在の消費者金融の営業は「貸金業法」「利息制限法」で厳しく制限されており、高すぎる金利設定や過剰な取り立てができないように法整備が進んでいます。

たとえば貸金業者が貸付けできる上限額に「総量規制」と呼ばれるルールがあります。

【総量規制とは】

貸金業者が融資できる金額が、申込者の年収3分の1までに制限されるルール

際限なく借りることができると返済能力を超えた返済を迫られ、自己破産に至ることになります。それを防ぐための仕組みが総量規制です。

このように、現在では法律で利用者が守られており、計画的な返済ができるようになっています。

借入は「年収3分の1」までに限定されるが例外もある

前述のとおり、貸金業者から借りることができる金額は「年収の3分の1」までという決まりがあります。

ただ、どんな商品でも絶対に3分の1までに制限されているわけではありません。

以下のような融資は総量規制の「除外貸付け」「例外貸付け」として、総量規制を超えた融資が可能になっています。

【総量規制の除外貸付け】

引用元:日本貸金業協会|2 総量規制にかかわらず、お借入れできる貸付けの契約があります

①不動産購入のための貸付け(いわゆる住宅ローン)②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)③高額療養費の貸付け④有価証券を担保とする貸付け⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け⑥売却予定不動産の売却代金により返済される貸付け など

【総量規制の例外貸付け】

引用元:日本貸金業協会|2 総量規制にかかわらず、お借入れできる貸付けの契約があります

①顧客に一方的に有利となる借換え②借入残高を段階的に減少させるための借換え③顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け④社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け⑤配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)⑥個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)⑦新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)⑧預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

除外貸付けと例外貸付けの違いをまとめると、以下のようになります。

| 除外貸付け | 総量規制にかかわらず借入れは可能で、借入額が借入残高に算入されない |

| 例外貸付け | 総量規制にかかわらず借入れは可能だが、借入額が借入残高に算入される |

除外貸付けの場合は借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

一方の例外貸付けは総量規制以上に借りることはできても借入額が借入残高に含まれるため、その後、「除外貸付け」や「例外貸付け」を除いて借入れができません。

消費者金融カードローンとクレジットカードは何が違う?

個人向けの融資サービスとして、消費者金融以外に思い浮かぶのが「クレジットカード」です。

クレジットカードは買い物代金の支払いに使える「ショッピング枠」のほかに、現金を借入できる「キャッシング枠」があります。

このキャッシング枠について、「お金を直接借りる」という点では消費者金融と変わりません。

ただ、消費者金融とカード会社で提供事業者が違う以上、サービスや使い勝手でいくつかの違いがあります。

| – | 消費者金融 | クレジットカードのキャッシング |

|---|---|---|

| 金利の相場 | 3.0~18.0%程度 | 15.0~18.0%程度 |

| 借入限度の相場 | 500~800万円程度 | 50~100万円程度 |

| 即日融資 | 可能 | ほとんど非対応 |

| 在籍確認 | ないところも多い | あり |

| 無利息期間 | 初回の利用に限定平均30日 | なし |

| 付随するサービス | なし | ショッピング枠旅行傷害保険お買物保険 など |

消費者金融は個人向け融資に特化したサービスであり、融資限度額が大きいです。

また、初回の借り入れに限って30日間の無利息期間があるなど、サービス面でも優れています。

一方のキャッシング枠はクレジットカードのサービスの1つであり、カード1枚でキャッシング枠以外にさまざまなサービスが利用できるのがメリットです。

7つのポイント別で選ぶ!おすすめ消費者金融は?

前項では総合的に見て評価が高い消費者金融をランキングで紹介しましたが、「ランキング上位であれば誰にとってもおすすめ」というわけではありません。借りたい人の状況や希望に合わせた借入先があります。

解説した7つのポイントごとでそれぞれおすすめがどこの消費者金融になるのか、当サイトが独自で行ったアンケート結果とともに見て行きましょう。

| 実施期間 | 2022年9月9日〜2022年9月10日 |

| 目的 | 消費者金融に関する調査 |

| 対象者 | 5年以内に消費者金融の借入経験をお持ちの方 |

| 対象地域 | 日本国内 |

| 対象者数 | 80人 |

| 利用した消費者金融 | 大手消費者金融:79人、それ以外(銀行):1人 |

| 調査方法 | インターネットリサーチ |

①【金利】金利の低さは大差なし、無利息期間ならレイク

金利の低さは金融機関でお金を借りる際に特に重視するポイントですよね。誰だって、できるだけ余計な利息を支払いたくはありません。

日本貸金業協会のアンケート「借入先を選定する際重視するポイント」でも1位は56.3%で「金利が低いこと」。最も多くの方が金利を重視していることがわかります。

大手消費者金融ではどこを選んでも金利に関して大差ありません。消費者金融の金利は初めての利用の場合、一般的に上限金利(最も高い金利)が適用されます。

| 消費者金融 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| プロミス | 2.50%~18.00% | 初回借入日の翌日 から30日間 |

| アコム | 3.0%〜18.0% | 初回契約日の翌日 から30日間 |

| アイフル※ | 3.0%〜18.0% | はじめての方なら初回契約日の翌日から最大30日間 |

| レイク | 4.5%〜18.0% | 初回契約日の翌日から365日間※2 |

| SMBCモビット | 3.0%〜18.0% | ー |

無利息期間で特筆すべきはやはりレイクでしょう。

レイクは無利息期間が他と比べて長く、初めての申し込みならWeb申込で365日間無利息※2になります。

アコムとアイフルが初回契約日翌日から無利息になるのに対し、プロミスは初回借入日の翌日からとなっています。

契約してすぐ借りる場合は同じですが、すぐ借りずにとりあえず契約だけしていた場合、プロミスであれば30日間フルに無利息期間のサービスを受けることができます。

そのため、急ぎで借りたいのでない場合はプロミスがおすすめです。一方、大手で唯一SMBCモビットは無利息期間がありません。

【アイフル】

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

【レイク】

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

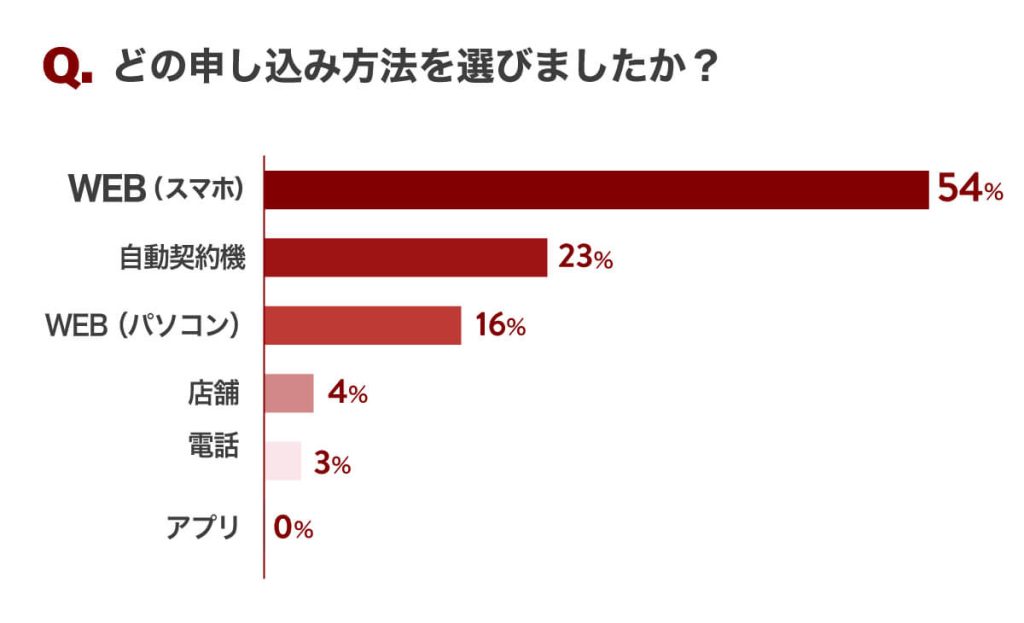

②【申込のしやすさ】大手ならどこでも標準以上

実は多くの方が借入の際に重視しているのが「申込のしやすさ」。実際に、日本貸金業協会が行ったアンケート結果では「申込み手順が分かりやすいこと」を重視する方は35.7%となっており、3分の1以上の方が申し込みしやすさを重視しているのです。

申込の簡便性と言ってもいろいろです。アンケートの申込みのしやすさに関連する項目は次のようなものがありました。

- 無担保で借り入れできること

- 保証人を立てずに借りられること

- 申込み手順が分かりやすいこと

- スマホ等携帯電話からの申込手続きが簡単であること

- パソコンからの申込み手続が簡単であること

- 店頭窓口でも申込手続きが簡単であること

- いつでも申込みできること

- 自動契約機からの申込手続きが簡単であること

- 申込ができる店舗の多さ・近さ

大手消費者金融では保証人を立てずに無担保で借入可能ですので、残りの項目を整理すると「申込手順がわかりやすい」「いつでも申込できる」「いろいろな申込方法に対応している」ことが求められていると言えます。

日本経済新聞によると現在、申込方法の約9割がスマートフォン経由になっているとのことですが、当サイトが「5年以内に消費者金融の借入経験をお持ちの方」79人に行った独自アンケートの結果では、スマホ申込は全体の54%でした。

参考:「消費者金融、スマホ申し込み9割 LINEはペイ借り入れも」2022年11月10日 日本経済新聞

個々の都合や状況によって自分にあった申込方法は違いますし、選択肢があるほうが使い勝手がいいことは間違いないでしょう。

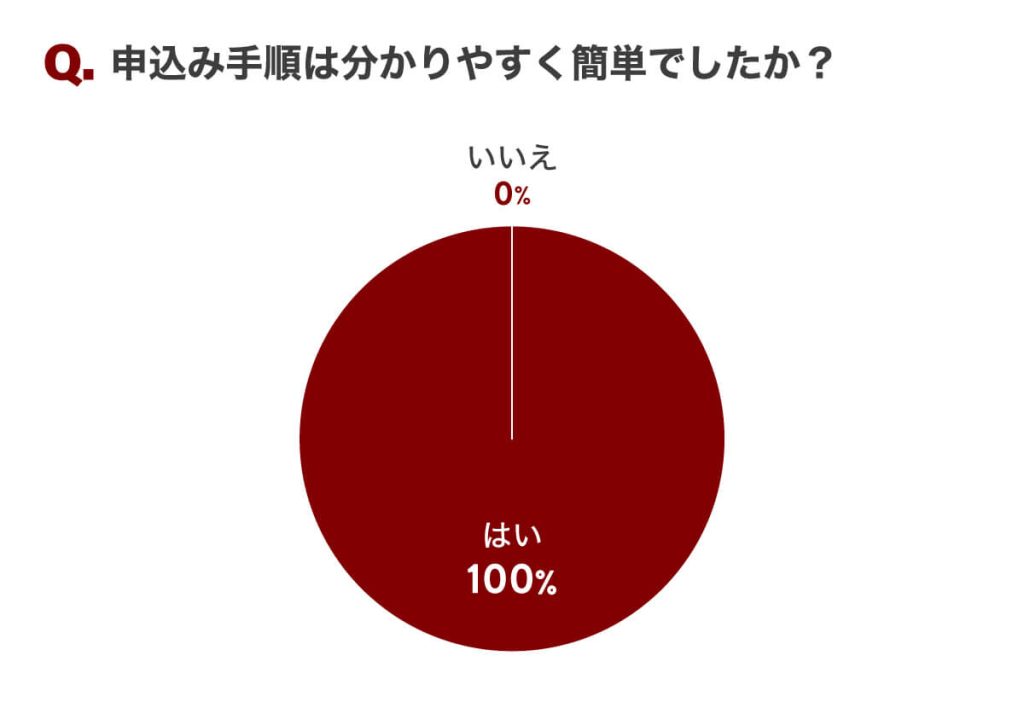

また、申込のしやすさについての質問では、79人中79人と全員が「申込手順はわかりやすく簡単だった」と回答しています。

申込の簡便性については大手消費者金融を選んでおけばどこでも標準以上だと思っていいでしょう。WEBからの申込であればいつでも24時間可能ですし、申込手順もわかりやすく、また申込方法もさまざまな方法が用意されています。

③【利便性】借入や返済で利便性が高いのはプロミスとSMBCモビット

借入先を選定する際には、利便性が重視される傾向にあります。

そして、利用にあたっての利便性があらゆる点で非常に高いのが大手消費者金融の特徴です。

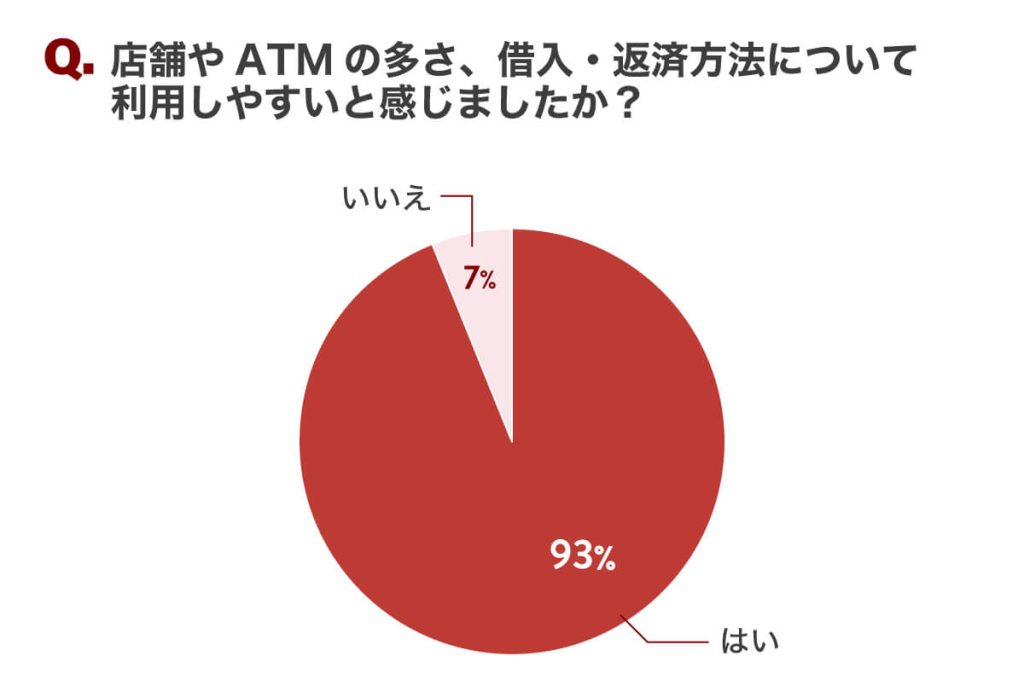

【店舗の利便性】店舗やATMが豊富かどうか

「店舗やATMの多さ、借入・返済方法について利用しやすいと感じましたか?」の質問では、94%の人がはいと回答しています。

申込の簡便性にも関わってきますが、借入や返済可能な店舗、ATM、無人契約機が多いことは借入先を選ぶ理由として上位に来ます。

もしお金を借りたいとき、近くにすぐに借入できる店舗やATMがないと不便ですよね?また、返済が不便ですと返済を後回しにしてしまい、返済が遅れる原因にもなってしまいます。

| 返済方法 | 店舗 | 自動契約機 | 提携ATM |

|---|---|---|---|

| プロミス | 609台 | 三井住友銀行(無料)、三菱UFJ銀行、ゆうちょ銀行、イオン銀行、セブン銀行、 ローソン銀行、E-net ほか9地方銀行など | |

| アコム | 0 | 746台 | 三菱UFJ銀行、イオン銀行、セブン銀行、E-net、ローソン銀行 ほか10地方銀行など ※提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。 |

| アイフル | 24 | 818台 | 三菱UFJ銀行、イオン銀行、セブン銀行、ローソン銀行、E-net ほか4地方銀行など |

| レイク | 462 | 508台 | 三井住友銀行、三菱UFJ銀行、イオン銀行、セブン銀行、E-net、ローソン銀行 ほか7地方銀行など |

| SMBCモビット | 三井住友銀行ローン 契約機400台以上 | 三井住友銀行(無料)、三菱UFJ銀行、ゆうちょ銀行、イオン銀行、セブン銀行、ローソン銀行、E-net ほか33地方銀行など |

レイク 2024年4月末時点

参考:SMBCコンシューマーファイナンス「月次データ」、アコム「データブック」、SBI新生銀行「四半期データブック」、アイフル「決算データブック」より

大手5社とも、セブン銀行、ローソン銀行、E-netとコンビニATMが利用可能です。

コンビニATMだと利用手数料はかかりますが、自社ATMや提携金融機関のATMと比較して桁違いの設置数です。

またSMBCモビットは提携ATMが全国に約12万台(2022年4月現在)と非常に多いです。

とくに地方銀行の提携数は他社と比べて非常に多いのですが、利用明細書が後日郵送されてしまう銀行が多いためその点は注意が必要です。

郵送を避けたい場合は明細の受取設定を「ネット受け取り」に変更しておく必要があります。

手数料無料で利用できる自社ATMが多いのはプロミスとアコムです。自動契約機にATMが併設されています。

SMBCモビットは自社ATMがないため、プロミスやアコムと比べるとその点はややポイントが低いです。

ただし、店舗やATMが多くあっても自宅や職場近くなど利用可能な範囲になければ意味がありません。申込を検討の際には、どの店舗やATMが使えるのか事前にチェックしておきましょう。

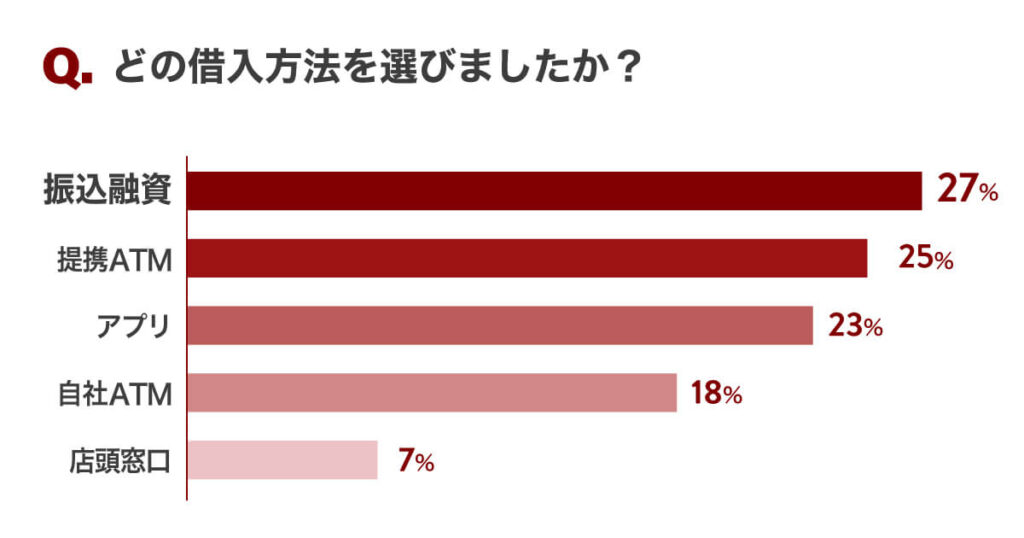

【借入の利便性】借入方法は豊富か

お金が必要なとき、いつでも借入できる借入の利便性はやはり重視したいポイントの一つです。

中小の消費者金融の場合、店舗まで出向かなければお金を借りれない業者もあります。

アンケートの結果を見ると、振込やATM、アプリと、大きく偏りはなく個人個人で都合の良い方法で借りている様子が伺えます。

借入方法が色々と選択できて、いつでも必要なときに借りれる利便性の高いのが大手消費者金融のメリットです。

| 借入方法 | 振込融資 | アプリ | 自社ATM | 提携ATM |

|---|---|---|---|---|

| プロミス | 三井住友銀行他、 全国200の金融機関で 24時間最短10秒振り込みも可能 | セブン銀行ATM、 ローソン銀行ATM | 110円〜220円 三井住友銀行提携 ATM手数料無料 | |

| アコム | 楽天銀行なら24時間最短10秒振込 | セブン銀行ATM | 24時間OK | 110円〜220円 |

| アイフル | 三井住友銀行他、 全国1,200の金融機関で 24時間最短10秒振り込みも可能 | セブン銀行ATM、 ローソン銀行ATM | 110円〜220円 | |

| レイク | 土日や夜間の振り込みも可能 | セブン銀行ATM | 110円〜220円 | |

| SMBCモビット | 24時間最短3分振込も可能(金融機関による) ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | セブン銀行ATM、 ローソン銀行ATM | 110円〜220円 三井住友銀行提携 ATM手数料無料 |

複数ある借入方法において最も利便性が高いのはプロミスとアイフルです。

まず振り込みですが、プロミス・アイフルでは24時間365日土日・夜間でも金融機関により最短10秒振り込みが可能です。

アコムやレイク、SMBCモビットでも土日や夜間に対応可能な金融機関は数多くあるのですが、24時間最短10秒というスピード振込に全国的にこれだけ多くの金融機関が対応しているのはプロミスとアイフルだけです。

各社、金融機関ごとで振込実施時間はかなり異なるため、詳しくは以下でご確認ください。

また、スマホATM取引において「セブン銀行ATM」「ローソン銀行ATM」の両方が使用可能なのはプロミスとアイフル、SMBCモビットの3社です。

プロミスとSMBCモビットは三井住友銀行提携ATM手数料が無料になる点もポイントが高いですね。

各ATMでも営業時間が異なる場合があります。またシステムメンテナンスなどにより利用できない時間もあるため、借り入れの際はその点に注意しましょう。

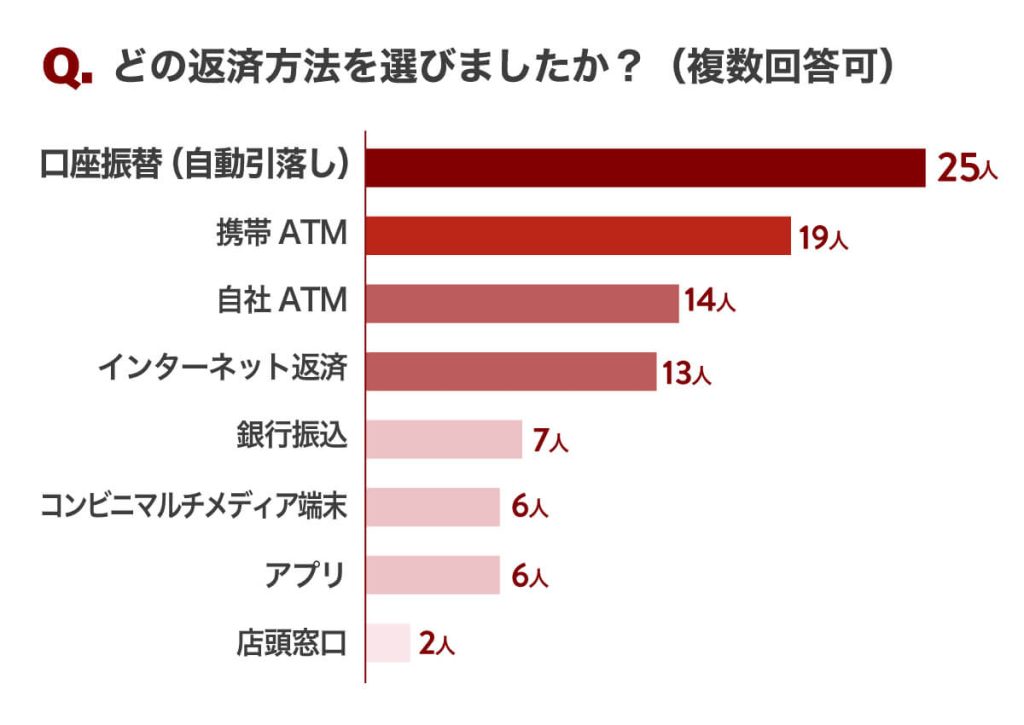

【返済の利便性】返済方法は豊富か

返済方法ではやはり口座振替が最も多い結果ですが、提携ATMや自社ATM、インターネット返済などを選ぶ方も少なくありません。また、複数の返済方法を利用している方もいらっしゃいます。

「いつでも返済ができる」「必要に応じて返済手段を選択できる」など、返済方法の利便性の高さは今後利用していく上でやはり重視しておきたいポイントです。

また返済時の手数料も毎月のことなのでチェックしておきたいですね。

返済の利便性では総合的に見てプロミスとSMBCモビットがおすすめです。返済方法の多さだけでなく、24時間対応や手数料無料の返済方法が多い点もポイントが高いです。

| 返済方法 | インターネット返済 | 口座振替 (自動引落) | アプリ | 自社ATM | 提携ATM | コンビニ マルチメディア端末 | 銀行振込 |

|---|---|---|---|---|---|---|---|

| プロミス | 24時間OK 無料 | 無料 | 24時間OK セブン銀行 ローソン銀行 110円~220円 | 無料 | 110円〜220円 ※三井住友銀行ATMは無料 | 振込手数料 | |

| アコム | 24時間OK 無料 | 無料 | セブン銀行 110円~220円 | 24時間OK 無料 | 110円〜220円 | 振込手数料 | |

| アイフル | 24時間OK 無料 | 無料 | 24時間OK セブン銀行 ローソン銀行 110円~220円 | 無料 | 110円〜220円 | 振込手数料 | |

| レイク | 24時間OK 無料 | 無料 | セブン銀行 110円~220円 | 110円〜220円 | 振込手数料 | ||

| SMBCモビット | 無料 | 無料 ※ | 24時間OK セブン銀行 ローソン銀行 110円〜220円 | 110円〜220円 ※三井住友銀行ATMは無料 | Vポイント | 振込手数料 |

毎月の返済額の低さについては逆に返済総額が増えるなど必ずしもメリットになるわけではありませんが、借入先を選ぶ理由の一つに入っています。大手消費者金融になるとそれほど各社大きな違いはありません。

| 借入残高ごとの最低返済額 | 10万円 | 20万円 | 30万円 |

|---|---|---|---|

| プロミス | 4,000円 | 8,000円 | 11,000円 |

| アコム | 3,000円 | 6,000円 | 9,000円 |

| アイフル※ | 4,000円 | 8,000円 | 11,000円 |

| レイク | 4,000円 | 8,000円 | 12,000円 |

| SMBCモビット | 4,000円 | 8,000円 | 11,000円 |

④【借入額】大手ならどこでも少額から借入可能で限度額も高い

借入額は中小の消費者金融ですと最高50万円までの少額のところも多いですが、大手ならどこでも1万円~数百万の借入が可能です。

| 消費者金融 | 借入額 |

|---|---|

| プロミス | 800万円まで |

| アコム | 1〜800万円 |

| アイフル※ | 1〜800万円※2 |

| レイク | 1〜500万円 |

| SMBCモビット | 1〜800万円 |

※2.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.一部提携CD/ATMでのご利用は10,000円からとなります

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

ただし、限度額の計算には「総量規制」も計算に入れる必要があります。

総量規制は「貸金業者は年収の3分の1を超える融資をしてはいけない」というルールのことで、消費者金融が守るべき貸金業法に記載されています。

例えば、年収が300万円であれば融資上限は100万円です。限度額800万円のカードローンであっても利用者の年収次第で上限額は変わります。

もう一つ、上限額を決める条件があります。それは「初めて申し込みをした場合」です。初めて申し込みをした場合、当たり前ですがその人には返済実績がありません。

こうしたことから、初回の融資額は10~50万円までに抑えられるのが一般的です。

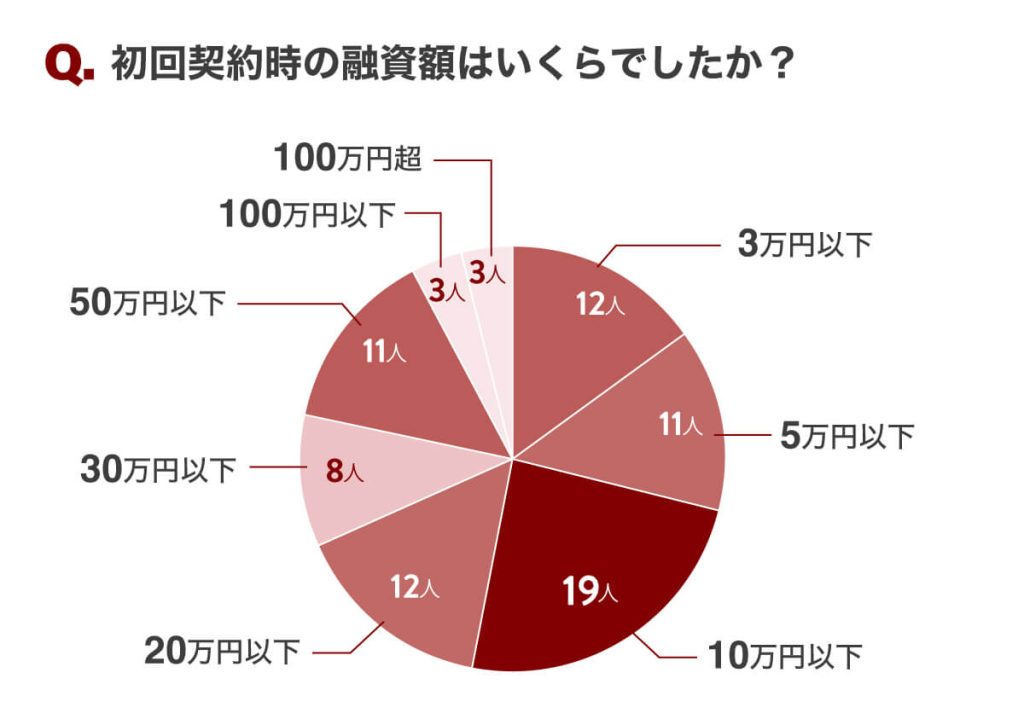

アンケートでもこのように、50万円以上は79人中6名のみ。50万円以下が全体の92%という結果が出ています。ただし、限度額は今後、返済実績を積んで行くことで増額できる可能性もあります。

今後も利用を続け、まとまった額を借りる予定があるのであれば、大手消費者金融がおすすめです。

【審査】大手消費者金融4社の審査通過率は30~45%程度、審査スピードはどこでも早い

審査に通らなければお金を借りることはできません。審査通過率は借入先を選定する際多くの方が重視するポイントの一つです。

審査通過率を公表しているのはプロミス・アコム・アイフル・レイクの4社。

なかでもプロミス・アコム・アイフルの審査通過率は近年43~45%程度で各社僅差となっていましたが、2020年以降は30%~45%と全体的に下がった上、各社差が出てきています。中でも安定して40%台の審査通過率をキープしているのがアコムです。

| 消費者金融 | 審査通過率 2022年4月〜2023年3月 | 審査時間 | 融資時間 |

|---|---|---|---|

| アコム | 39.9% | 最短30分 | 最短30分 |

| プロミス | 40.5% | 最短3分※1 | 最短3分※1 |

| レイク | 31.3% | 最短15秒 | 最短10分※1 |

| アイフル※ | 31.9% | 最短14分※1 | 最短14分※1 |

| SMBCモビット | 記載なし | 最短15分※1 | 最短15分※1 |

一方、審査スピードに関しては大手消費者金融であれば最短10分程度です。

そのため融資時間も比較してみたほうがいいかもしれません。

【プロミス】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

【レイク】

※1.Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

【アイフル】

※1.お申込み時間や審査状況によりご希望にそえない場合があります

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

【SMBCモビット】

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

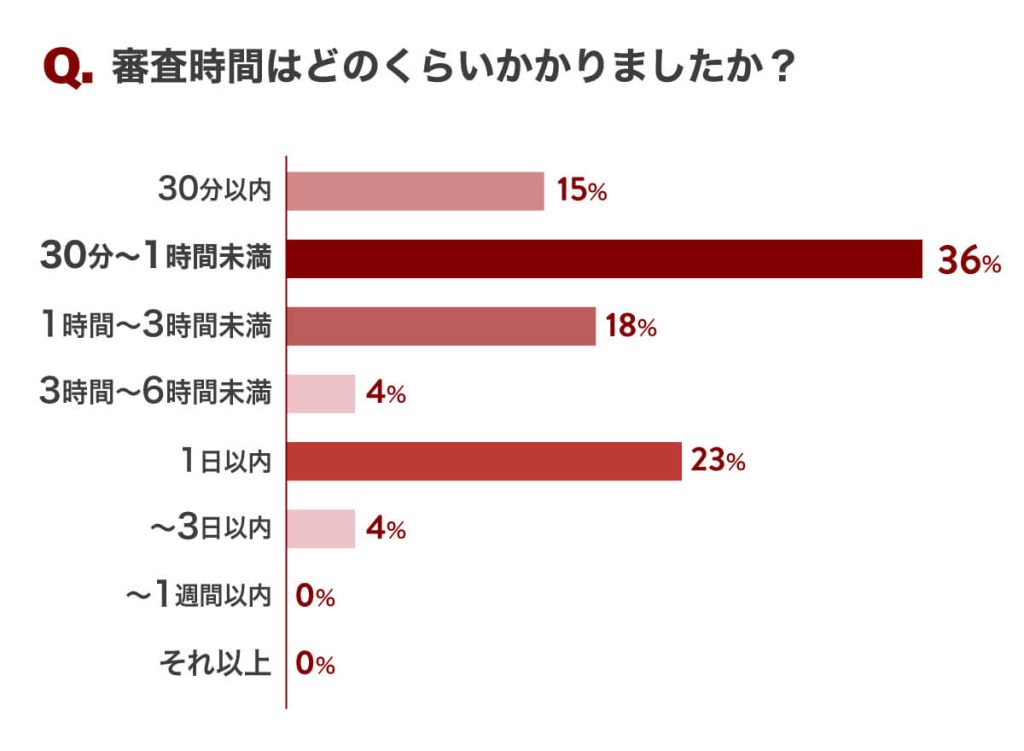

アンケートでは全体の15%の方が審査時間30分以内という結果でした。しかし、1日以内で審査が完了した方で見ると、全体の96%ですので即日融資のスピードとしてはどこを選んでも早いということが言えそうです。

審査通過率を重視するなら「中小消費者金融」も選択肢

大手消費者金融の審査通過率をみると、おおむね30%~40%台前半に収まっていますが、既に大手で審査落ちしてしまっている場合には大手以外の中小消費者金融も選択肢になります。

中小消費者金融は審査に通りやすいというわけではけっしてありません。

しかし大手と異なる独自の審査基準を採用しているケースが多く、大手で審査落ちした人でも融資を受けられる可能性があるのです。

他社からの借入が多すぎる、ブラックになっているなどの特別な事情がない限り、基本的にはネットだけで申し込みからすべて完結し、借入や返済もやりやすい大手消費者金融が使いやすいのでおすすめです。

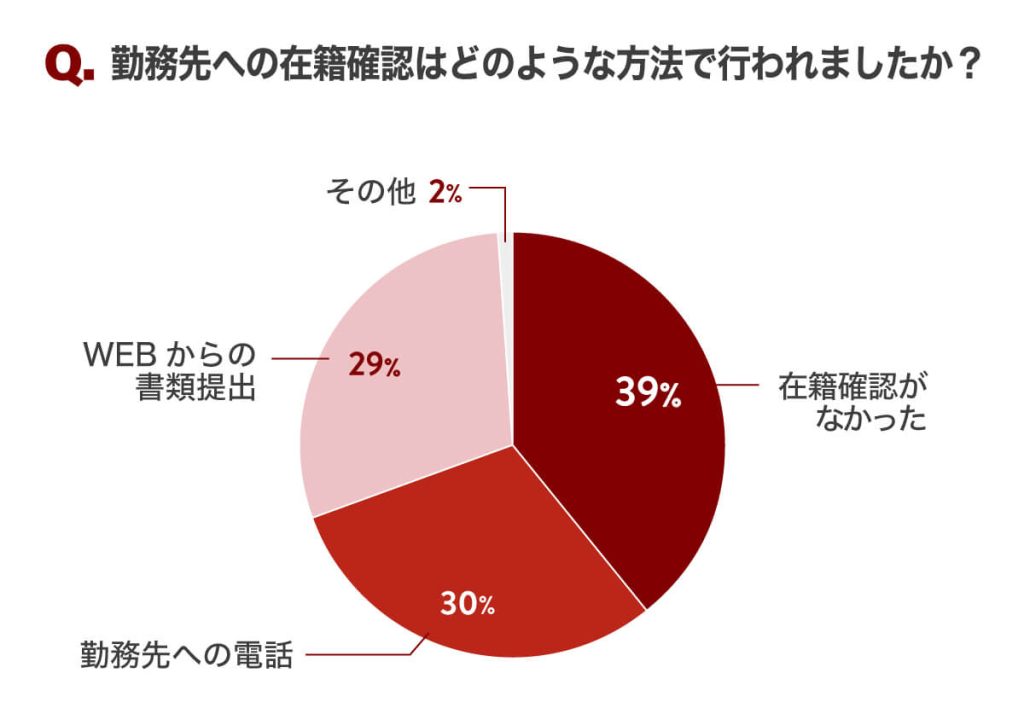

⑥【バレない】原則電話連絡なしなら大手5社とも◎

「他人に気づかれないことへの配慮」は、日本貸金業協会のアンケート「借入先を選定する際重視するポイント」で今回4位にランクインするほど重視されている項目です。

家族や勤務先など他人に気づかれずに借りるためには、「郵送物」と「在籍確認の電話」に注意する必要があります。

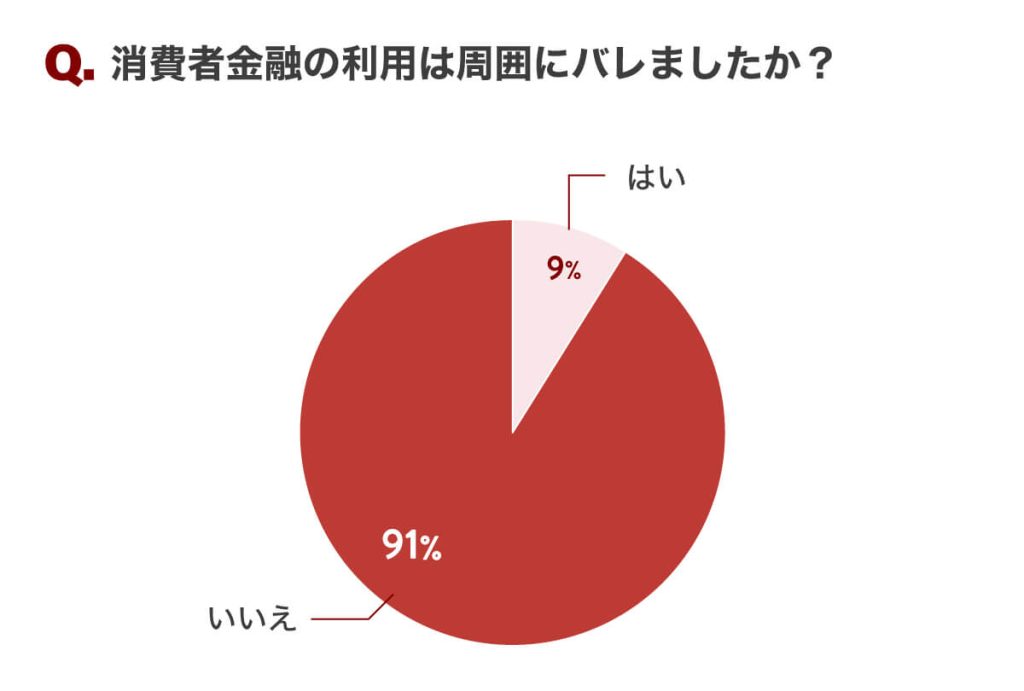

アンケートでは、全体の91%の方が消費者金融の利用が周囲にバレなかった、と回答した一方で、残り9%の方は周囲にバレてしまったと回答しています。

最近では大手消費者金融5社とも「原則電話なし」「郵送物なし」で借りることができるようになり、また大手以外の消費者金融でも「原則電話なし」「郵送物なし」で借りられるところは増えています。

ただ、ほとんどの方がバレずに借りることができていたとしても、もしバレたら…という心配はありますよね。

| 消費者金融 | 郵送物なし | 電話連絡なし | カードレス |

|---|---|---|---|

| SMBCモビット | 以下いずれかの手続きをする ・オンライン本人確認 ・口座振替を返済方法に登録 ・三井住友銀行内ローン契約機に顔写真付き本人確認書類を持参して申込する | 原則電話連絡なし | 申込後の電話の際に伝える |

| プロミス | WEB完結 | 原則電話連絡なし※1 | WEB完結 |

| アコム | 郵送での契約+ 電磁交付の登録 | 原則電話連絡なし | カードレス契約 (「カード不要」を選択) |

| アイフル | WEB完結 | 原則電話連絡なし | WEB完結 |

| レイク | WEB完結+ WEB明細サービス | 電話連絡なし※4 | WEB完結(郵送なし) で契約 |

【プロミス】

※1.審査の結果によっては電話による確認が必要となる場合があります。

【レイク】

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

大手5社はどこを選んでも原則電話連絡なし・郵送物なしではありますが、ご覧の通り、電話連絡なし・郵送物なしにするための手続き方法は各社異なります。そのため、申込の際にはその点も注意が必要です。

カードの郵送に関しては、自動契約機に来店してカード受け取りすれば郵送物なしにすることも可能です。

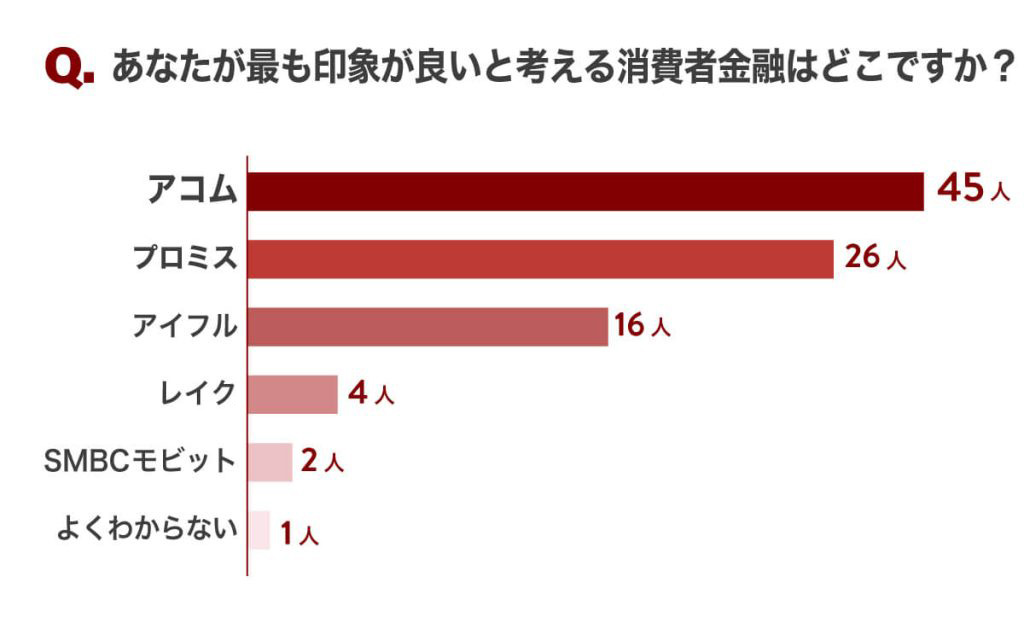

⑦【安心感】最も印象がいいのはアコムとプロミス

日本貸金業協会のアンケート結果では「SNSや比較サイト等での評価」や「日本貸金業協会の会員であること」など、借入先を選定する際に【安心感】を重視する様子も少ないですが見て取れます。

中小消費者金融や地域密着の街金になりますと、知名度が低いため正規の業者かどうかはっきりしないところもありますが、大手消費者金融ならその点間違いなく正規業者であるため安心です。

大手消費者金融は各社テレビCMなども多く、知名度もあります。

消費者金融のCM

| 消費者金融 | CMに出演している俳優・女優 |

|---|---|

| プロミス | 浜田雅功・小野花梨 |

| アコム | 鈴木伸之・かまいたち(山内健司・濱家隆一) |

| アイフル | 大地真央・今野浩喜 |

| SMBCモビット | 小芝風花・竹中直人 |

| レイク | 千鳥(大悟・ノブ) |

そんな大手消費者金融の中でも、当サイトのアンケートで「最も印象がいい」という回答が多かったのは、アコムとプロミスです。

【アコム】

「申し込みをしたのが土曜日だったにもかかわらずその日中に審査が完了し融資していただきスピード感がとても有難かったからです。」

「即日融資可能で、会社への確認もばれないようにうまく行ってくれたから」

【プロミス】

「申し込み手続きが簡単で審査も当日以内にしてくれたからです。」

「無利息期間もあり、アプリで簡単に即日融資できたから」

【アイフル】

「審査時間も短く即日融資していて対応がスピーディだったからです。」

「今まで利用してきており、ある程度信頼関係が構築されていると思っています。」

【レイク】

「はじめてならWeb申込で60日間利息が無料※などの経済的負担が少ないキャンペーンを行なっていて、さらに即日融資がされるから。」

※現在はサービス内容が変更されています。詳細は公式ぺージをご確認ください。

【SMBCモビット】

「審査が早い」

これは大手消費者金融の売上・営業貸付金残高のデータ比較を見ても裏付けが取れます。

2023年3月期(売上・営業貸付金残高)

| 順位 | 消費者金融 | 売上(営業収益) | 営業貸付金残高 |

|---|---|---|---|

| 1位 | プロミス | 1,804億8,800万円 | 7,818億400万円 |

| 2位 | アコム | 1,303億2000万円 | 7,801億8100万円 |

| 3位 | アイフル | 884億4,900万円 | 4,900億9,600万円 |

| 4位 | レイク | – | 3,862億円 |

| 5位 | SMBCモビット | – | 3,160億8,400万円 |

3位のアイフルと比べ、プロミス・アコムは大きく営業貸付金残高がかけ離れています。

こうしたことから、最も選ばれていて知名度が高く、安心感があるのはプロミス・アコムと言えます。

では、大手以外の営業貸付金残高が確認できないような業者についてはどのように判断したら良いでしょうか?

知名度が低い中小消費者金融の場合、安全な業者か否かを判断する指標として貸金業の登録番号があり、金融庁の検索サービスでそれを検索することができます。

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

引用元:登録貸金業者情報検索サービス|金融庁

登録番号の表記は「○○県知事(2)第00000号」や「○○財務局長(3)第00000号」などといったように表記されます。

貸金業登録は3年に1度更新することになっており、初回登録時は「(1)」からスタートし、更新のたびに「(2)」「(3)」と数字が増えていきます。

引用元:用語集|SBI新生銀行グループ ノーローン

つまり、(*)の数字が小さいほど、登録してからの年数が浅い会社ということになります。

つまり、逆に言ってしまえば、()の数字が大きいほど、登録してからの年数が長いということです。

一概には言い切れませんが、()内の登録回数の多さは長く経営が続いている、信頼できる業者であるかの判断材料とも言うことができるでしょう。

実在する正規業者を装ったり、無登録でありながら登録番号を詐称しているような悪徳業者も中にはあるといいますので、お金を借りる前に必ず確認が必要です。

消費者金融と銀行カードローンはどちらがおすすめ?

「カードローン」といえば消費者金融のイメージがあるかもしれませんが、銀行でもカードローンを提供しています。

それぞれにメリット・デメリットがあるため、「どちらに向いているか」も人によって異なります。

| – | 消費者金融 | 銀行 |

|---|---|---|

| 即日融資 | 〇 | × |

| 金利 | 3.0~18.0%程度 | 2.0~14.5%程度 |

| 融資までのスピード | 最短3分~ | 最短翌営業日~ |

| 無利息期間 | あり | (ほとんど)なし |

ここでは、消費者金融と銀行カードローンのどちらが向いているのか、それぞれのメリット・デメリットを踏まえて紹介します。

消費者金融では初回に限り「無利息期間」が使えることが多い

多くの消費者金融では、初回の利用に限って「無利息期間」を利用することができます。

契約日、あるいは初めて借りた翌日から30日間の利息が0円になるサービスです。

無利息期間中に完済できれば、何回借りても利息は0円なので、初回に限っては銀行よりも安く完済することもできます。

特にレイクでは、はじめての申込なら「Web申込で365日※2」と長期間の無利息に対応しています。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

今すぐ借りるなら最短即日融資が可能な消費者金融が有利

お金を借りたい理由は人それぞれですが、「急いでいるから今すぐ借りたい」という人も多いでしょう。

今日中にお金を借りたいのであれば、銀行よりも消費者金融のほうが向いています。

大手では最短融資時間が20~30分に設定されていることが多く、最短即日で融資を受けやすくなっているためです。

一方の銀行では、最短即日での融資ができない仕組みになっており、どんなに早くても融資を受けられるのは翌営業日になってしまいます。

上限金利・下限金利は銀行カードローンが有利

融資スピードでは消費者金融に軍配が上がりますが、金利の低さでは銀行カードローンが有利です。

消費者金融の金利が3.0~18.0%程度が主流なのに対し、銀行では2.0~14.5%程度で借入できます。

よって、「今すぐお金は必要ないから、じっくり審査してくれて問題ない」という人なら銀行カードローンが向いているでしょう。

消費者金融を利用することの注意点・デメリットも知っておこう

最短即日で融資が受けられ、上手くすれば低金利での完済も可能な消費者金融。

非常にメリットが大きい制度ですが、一方でデメリットに感じる点もあります。

これから解説する注意点をきちんと把握し、借入を行いましょう。

返済では元金に加えて利息の返済が必要

当たり前のことですが、お金を借りたら元金に加えて「利息」の支払いも必要です。

借入金額が増えるほど、それだけ利息も多くなっていきます。

たとえばプロミスで「10万円」「50万円」を借りて1年後に返済する場合の返済額は以下のとおりです。

| 借入額 | 1年後の利息総額 |

|---|---|

| 10万円 | 9,894円 |

| 50万円 | 49,503円 |

10万円と50万円を比較すると、同じ期間に完済したとしても利息額が約5倍になっています。

返済期間が長引くと、返済総額はさらに大きくなるため注意が必要です。

期日通りに返済できないと信用情報に記録が残る

消費者金融カードローンに限った話ではありませんが、お金を借りたら期日通りに毎月必ず返済することを忘れないでください。

長期間にわたって返済を延滞すると、信用情報に「事故情報」として記録されてしまう場合があります。

信用情報に事故情報が記録されると、今後のローン審査を通過することが難しくなります。

住宅ローンやマイカーローンの審査に落ちてしまうのは、絶対に避けたいところです。

現金の借入だけでなく、携帯・スマホの分割購入も難しくなってしまいます。

借入額によっては住宅ローン審査に影響することもある

消費者金融でお金を借りているからといって、絶対に住宅ローンが借りれなくなるわけではありません。

ただし、前述のように返済遅れの記録がある場合は審査通過が大変難しくなるでしょう。

また、住宅ローンで融資を受けられる金額は「返済負担率」も関係するため、カードローンを借りているために融資額が小さくなることがあります。

【返済負担率とは】

年収に占める年間返済額の割合のこと

たとえばフラット35では、返済負担率が年収によって30~35%に指定されています。

年収400万円で返済負担率30%の場合、1年の返済額上限は120万円です。

しかし、消費者金融ですでに1年20万円の返済をしている場合、年間の返済額は100万円までになってしまいます。

「消費者金融より甘い」と言われても非正規の業者を使うのはNG

今回は消費者金融のメリットを数多く解説してきましたが、利用するのは法律を守った健全な消費者金融であることが前提です。

ただ、消費者金融のなかには国に登録されていない非正規の「闇金」もあります。

「絶対に融資できる」「ブラックOK」「審査なしで融資」

このような単語は正規の消費者金融では広告に使うことができず、間違いなく非正規業者です。

審査落ちの可能性があって不安だとしても、法律を守って運営する正規の消費者金融に申し込みましょう。

【まとめ】自分の都合に合った最適な消費者金融を選び出そう

金利、簡便性や利便性、審査など総合的にみたうえで当サイトのおすすめ消費者金融はプロミスです。

ただし、無利息期間の長いところや電話連絡なし(WEB完結のみ)で借りたい場合には、レイクやSMBCモビットがおすすめです。

おすすめランキングはあくまで総合的にみたうえでのおすすめなので、お金を借りる方の都合に合わせてぴったりの借入先を選びましょう。