「毎月積立でコツコツお金を貯める方法を知りたい」

「ついつい使いすぎてしまって貯金ができない……」

このように、毎月の貯金が上手くできずにお困りの人も多いのではないでしょうか。

毎月コツコツと、確実に貯めたい人におすすめしたいのが「積立貯金」です。

普通預金口座からの引き落としや給与から一定額が自動で天引きされることによって、確実に目標額を貯めることができます。

本記事では積立貯金のなかでも特におすすめ度が高い「積立定期預金」を中心に、おすすめの積立貯金の選び方やメリット・デメリット、注意点を解説します。

積立貯金おすすめランキング

毎月一定額を自動的に預貯金に回すことができる「積立貯金」。

多くの人におすすめできるのは、特に条件なく利用できる積立定期預金です。

積立定期預金は数多くの銀行でサービスが提供されており、どこを利用すれば良いのか分からなくて困っている人も多いのではないでしょうか。

そこで、数あるなかでも金利やサービス面でおすすめできる銀行を紹介します。

【イオン銀行】500円からの積立貯金に対応

【おすすめポイント】

・他の銀行からの引き落としで積立貯金ができる

・500円から預金できるので毎日の生活に負担なし

イオン銀行の積立定期預金は、年0.01%の金利で預金ができます。

一般的な普通預金の金利が0.001%であると考えると、イオン銀行の積立定期に切り替えるだけで10倍の利子を獲得することができる計算です。

満期は最短6ヶ月から最長40年まで設定でき、預け入れ期間に応じたスーパー定期で運用されます。

毎月の積立額が最小500円から50万円まで幅広い金額に対応しており、無理のない範囲でコツコツと貯金を続けられます。

さらにイオン銀行では、他行からの自動入金サービスにも対応。

他の銀行が給与受け取り口座だったとしても、自分でイオン銀行に入金や振替手続きをすることなく自動的に積立定期預金に振り替えることができます。

積立式定期預金を始めれば「イオン銀行Myステージ」が上がりやすくなるメリットもあります。

ステージが上がると「普通預金の適用金利が上がる」「他行への振込手数料の無料回数が増加する」といった特典も得られます。

イオン銀行はイオンカードと併用することで、更にお得に利用が可能。

イオンカードセレクトなら、WAONのチャージだけでもポイントが貯まるのでポイントの2重取りができます。

イオン銀行の積立定期預金は、他の銀行より金利設定が有利と判断して積立をはじめました。金利は0.01%とメガバンクの普通預金の金利0.001%の10倍です。

あくまでも定期預金としては高いといった感じで外貨預金や投資の利回りと比較して少ないとは思いますが、普通預金の10倍の金利がついて、おまけに元本保証で確実に貯められるところに魅力を感じます。

イオン銀行の積立定期は、500円から始められる気軽さが良いですね。

私の夫は自営業なので収入が安定していなく、最低積立金額が高いとうまく積立を続けられない可能性があります。イオン銀行なら500円から始められるので、私のような家庭でも無理なく続けられると思います。

| 銀行名 | イオン銀行 |

| 定期預金の金利(年率) | 0.010% |

| 自動入金 | 〇 |

| 自動積立 | 〇 |

| 最低預入額 | 500円 |

【ソニー銀行】積立日を6つのパターンから選択できる

【おすすめポイント】

・手数料無料で積立可能

・ボーナス時期など年2回まで増額できる

ソニー銀行が提供している積立定期預金では1,000円以上1,000円単位で始められるため、誰でも使いやすいのが特長です。

自動入金サービスと併用することで給与受け取り口座から自動的に資金が移動するので、最初の設定のあとは手間をかけなくても確実にお金が貯まっていきます。

自分で給与受け取り口座から入金する必要が無いので、入金忘れによる積立不能の発生を抑えることができます。

また、積立日を6つのパターンから選択できるのもメリットです。

「2日」「7日」「12日」「17日」「22日」「27日」のいずれかから選択できるため、自身の給料日の直後を指定しやすいでしょう。

普段よりも収入が多いボーナス時期など、年に2回まで預入金額の増額設定も可能です。

ソニー銀行はイオン銀行の「500円から」の積立よりは高いですが、「1,000円から」の少額積立に対応しています。また年2回までの増額設定ができるので、その人の収入に見合う積立設定が可能な点も魅力だと思います。

ソニー銀行の積立定期預金は積立日を「2日」「7日」「12日」「17日」「27日」から選択できるのがいいですね。

うちの会社が月末締めの翌月15日払いなので、僕の場合は「17日」がもっとも都合が良いです。

給料日の直後を積立日に設定することが簡単なので、残高不足の心配なく積立を続けることができます。

| 銀行名 | ソニー銀行 |

| 定期預金の金利(年率) | 「1,000円以上100万円未満」で「1年もので運用」した場合 0.170% |

| 自動入金 | 〇 |

| 自動積立 | 〇 |

| 最低預入額 | 1,000円 |

【楽天銀行】1円単位の少額から積立可能

【おすすめポイント】

・毎月1,000円の少額から積立が可能

・楽天スーパーポイントが貯まってお得

楽天銀行の積立定期預金は、1,000円以上1円単位の少額から積立額を設定できる定期預金です。

1円単位という細かな設定ができるため、無理のない金額でお金を貯めやすくなっています。

指定した月だけ積立額を増額するサービスにも対応しており、たとえば「ボーナス月だけ多めに設定する」といったことも簡単です。

また、積立定期預金だけでなく、他行への振込や普通預金など、銀行取引を楽天銀行に集中させることで、更なる特典が期待できます。

たとえば楽天銀行を給与・賞与の受け取り口座にするだけで、1件ごとに楽天ポイントを1ポイント獲得できます。

さらに、楽天証券に口座を開設して銀行口座を連携させる「マネーブリッジ」を設定すると、普通預金の金利がなんと「年0.1%」に!

積立定期も普通預金も楽天銀行に集約させることで、ポイントと高金利の両方を獲得できるでしょう。

楽天銀行の積立定期は、1,000円から1円単位で金額設定できるのが良いですね。

家計の状況に合わせて、無理のない貯金が簡単に実現できました。

指定した月に増額のオプションがあるのも便利です。普段は1万円くらいの金額しか貯金できませんが、年2回のボーナス月だけはがっつりと貯金しています。

| 銀行名 | 楽天銀行 |

| 定期預金の金利(年率) | 「1,000円以上100万円未満」で期間は「1年」の場合 0.02% |

| 自動入金 | - |

| 自動積立 | 〇 |

| 最低預入額 | 1,000円 |

【SBJ銀行】目的に合わせて、積立金額や積立期間を自由に選べる

【おすすめポイント】

・「ベスト積金」は目的に併せて自由に積立期間や金額を選べる

・満期金で定期預金を自動作成も可能

SBI銀行の「ベスト積金」は、6ヶ月・1年・2年・3年・5年の範囲内で最小1,000円から積立ができるサービスです。

1回当たり1,000円以上1円単位で積立できるので、無理せずにコツコツと続けたい人に向いています。

満期を迎えたあとは初回契約時の契約内容と同内容(毎月の掛金金額、積立期間等)の定期積金口座が新たに自動作成され、積立が継続する「自動継続方式」か、定期積金の契約が終了し、普通預金・当座預金もしくは定期預金に振替えする「非継続形式」を選択できます。

原則として期日前に解約することができないため、満期後のゴールとその先まで使い道を見据えてから申し込みましょう。

SBJ銀行の積立定期は6ヶ月~5年までいくつかの積立期間から好きに選択できるのが良いですね。期日前に解約できないのは正直ネックですが、これくらいの期間であれば問題なく積立を続けられそうです。

| 銀行名 | SBJ銀行 |

| 定期預金の金利(年率) | 1年もので 0.05% |

| 自動入金 | - |

| 自動積立 | 〇 |

| 最低預入額 | 1,000円 |

【みずほ銀行】ATMでの任意積立にも対応

みずほ銀行の積立定期預金では、毎月自動的に積み立てたお金を、利用者の指定のおまとめ日にひとつの定期預金にまとめながら運用することができます。

ボーナス月の積立はもちろんATMでの任意預け入れにも対応しており、利用者のペースでコツコツと続けられる仕組みが用意されています。

みずほの定期積立は「おまとめコース」「受取コース」「随時預入コース」の3つから好きなコースを選択できるのがユニークで面白いと思います。

わたしの場合は積み立てた預金の一部または全額を一時金として受け取りながら積み立てができる「受取コース」を利用しています。

| 銀行名 | みずほ銀行 |

| 定期預金の金利(年率) | 0.002% |

| 自動入金 | - |

| 自動積立 | 〇 |

| 最低預入額 | 1,000円 |

【ゆうちょ銀行】最高108回まで積み立てられる

【おすすめポイント】

・年6回以内の特別月にも積立が可能

・一般月と特別月の別に積立日を自由に設定できる

ゆうちょ銀行でも積立定期貯金を提供しており、通常貯金から自動的・定期的に、預金者が指定する金額を定期貯金に預入してくれます。

預入期間は「3か月」「6か月」「1年」「2年」「3年」「4年」「5年」のいずれかから選択でき、一般月と特別月を合わせて最高 108回までの積立が可能です。

預入期間が3年未満のものは単利での計算ですが、3年、4年および5年のものは半年複利で計算してくれるメリットもあります。

複利では受け取った利子と元金を合わせて次の利子が計算されるため、長く預けるほど雪だるま式にリターンが増えていきます。

一般月と特別月を併用すれば6年間で最高108回も積み立てられるのは良いですね。特別付もフル活用してコツコツと積立貯蓄を続ければ、最終的にはかなりの資産額になっていると思います。

積立金額は1,000円単位なので、うまく設定すれば家計への負担にもなりません。

| 銀行名 | ゆうちょ銀行 |

| 定期預金の金利(年率) | 0.002% ※預入期間が3年未満の積立は単利、3年、4年、5年の預金は半年複利 |

| 自動入金 | - |

| 自動積立 | 〇 |

| 最低預入額 | 1,000円 |

普通預金を使って自分で積立するのにおすすめの銀行もある

積立貯金の方法としては、今まで紹介したような「積立定期預金」に対応している銀行を選ぶのがおすすめです。

ただ、中には積立定期預金を利用できなくとも、「普通預金」を積立貯金に活用できる銀行もあります。

自分で入金する手間が発生する場合もありますが、一般的な定期預金よりも高金利で預けられることもあって侮れません。

【三井住友銀行】1ヶ月~10年の好きな期間で積立ができる

三井住友銀行でも特典付積立「りぼん」を提供しており、使い道のない資産をコツコツと安全に貯蓄できます。

月1,000円から目標や予算に合わせた貯蓄が可能であり、無理せずコツコツと資産形成を進めたい方におすすめです。

また、「りぼん」を利用していると「無担保型証貸ローン」の繰り上げ手数料が無料という特典もあります。

三井住友銀行の「りぼん」は1,000円から始められる気軽さはもちろん、自分の好きなタイミングでいつでも追加で預けられる点が魅力的ですね。

| 銀行名 | 三井住友銀行 |

| 普通預金の金利(年率) | 0.001% |

| 自動入金 | 〇 |

| 自動積立 | - |

| 最低預入額 | - |

【住信SBIネット銀行】自動入金サービス利用による積立可能

【おすすめポイント】

・自動入金サービスを利用することで積立貯金に活用できる

・SBI証券に買付余力を自動反映できる「SBIハイブリッド預金」もある

住信SBIネット銀行は、積立定期預金は利用できませんが、「自動入金サービス」を利用できます。

普通預金口座の金利は0.001%と大手銀行と同じ水準ですが、給与口座がどの銀行かに関係なく普通預金を利用して積立貯金に利用できるのはメリットといえます。

また、株式投資や投資信託で投資を始めたいと考えている人は、SBIネット銀行で口座を開設しておくことをおすすめします。

ネット証券最大手のSBI証券で口座を開設したうえで、SBIハイブリッド預金に預け入れるとSBI 証券口座の買付余力に自動的に反映し、株式や投資信託などの取引に利用できます。

住信SBIには積立定期はありませんが、他行のお金を自動で入金してくれるので、普通預金口座を実質的に積立預金の口座として利用できています。

給料受け取りはメインの口座で行い、そのなかの一部を自動入金機能で住信SBIに入金したうえで一切手をつけないようにしています。

給料の口座からの引き落としが毎月5日または27日に限定されている点は他の積立商品より選択肢は少ないですが、そこさえクリアできれば非常に良い商品ではないでしょうか。

| 銀行名 | 住信SBI銀行 |

| 普通預金の金利(年率) | 0.001% |

| 自動入金 | 〇 |

| 自動積立 | - |

| 最低預入額 | - |

【UI銀行】普通預金が0.1%と高金利で積立メリットが大きい

【おすすめポイント】

・普通預金の金利が0.1%と高金利

・実店舗でのサポートを受けることもできる

UI銀行は2022年1月から営業をスタートした比較的新しい銀行であり、東京きらぼしフィナンシャルグループの一員です。

自動積立サービスはありませんが、普通預金が高金利というメリットがあります。

特に条件なく0.1%の金利が適用されるため、一般的な定期預金よりも高いリターンが望めます。

自分で毎月入金することが苦でなく、気軽に引き出さずにコツコツ貯められる人なら選択肢になるでしょう。

また、ネット銀行と実店舗の両方の良いところを活用できるという点もUI銀行のメリットです。

口座開設から預金管理までPCやアプリで24時間どこからでも取引できる一方、対面でのサポートを受けたい人は「きらぼし銀行」の店舗で相談も可能です。

UI銀行ははっきりいって知名度はないと思いますが、普通預金の金利が特に条件なしで0.1%あるというのは大変魅力的です。定期預金の金利も2023年8月現在で0.12%もありますし、金利に関しては調べたなかでトップクラスです。

積立機能がないので自分でコツコツと入金するしかありませんが、それだけの価値はある銀行だと思います。

| 銀行名 | UI銀行 |

| 普通預金の金利(年率) | 0.10% |

| 自動入金 | - |

| 自動積立 | - |

| 最低預入額 | - |

積立貯金とは「毎月一定額を一定のタイミング積み立てる」貯金のこと

積立貯金は、通常の貯金と違って、毎月一定額を一定のタイミングで積み立てながら貯金するタイプの預貯金方法のことです。

【積立貯金の特徴】

一気に大きな金額を入金することが難しいが、毎月コツコツと入金したい人向け自動的に積立することができれば、浪費癖がある人でも確実に貯められる

普通の預貯金との大きな違いは、「確実に一定額を貯金できる」という点です。

毎月一定のタイミングで必ず貯金されるため、ズボラな人でも確実に貯金することができるでしょう。

毎月絶対に貯金する自信がない人は、積立貯金のように「自動的に積み立てられるシステム」を上手に活用すると良いでしょう。

積立貯金をすることで「先取り貯蓄」が実現する

積立貯金は長期的な資産を確実に形成したい人におすすめの方法です。

理由として「先取り貯蓄」が実現することが挙げられます。

一般的に貯金する場合は「給料から生活費を差し引いて、残った分を貯金する」と考えることが多いです。

ただ、この場合は使いすぎると貯金ができず、貯金ができたとしても金額が一定にはなりません。

一方、積立貯金であれば「給料日の直後に引き落とす」という設定にすることで、最初に確実に貯金できます。

「収入 – 支出 = 貯金」という考え方から「収入 – 貯金 = 支出」という考え方に切り替えるわけですね。

毎月一定額を必ず貯金することができ、残ったお金でやりくりする必要があることから自然と節約するクセが身に付くでしょう。

積立貯金と定期預金の違い

積立預金と似た言葉に「定期預金」があり、それぞれの違いについて分からない方もいるのではないでしょうか。

両者の1番の違いは預け入れ方法で、積立貯金は毎月少額をコツコツと積み立てる一方、定期預金はまとまった金額を1回で預け入れてしまいます。

| – | 積立預金 | 定期預金 |

|---|---|---|

| 預け入れ方法 | 毎月少額を預ける | 1回で高額を預ける |

| 金利 | 定期預金よりも低め | 積立貯金よりも高め |

| 解約の自由度 | 期日前に解約可能な商品が多い | 期日前に解約不可能な商品が多く |

なお、定期預金に積立の機能がついた「積立定期」という商品もあり、この場合は1回で全額を預入れるのではなく、積立預金のように毎月一定額をコツコツ積み上げて定期預金に預けることになります。

積立貯金にはいくつかの種類がある

ひとくちに「積立貯金」といっても、その種類はさまざまです。

積立貯金の種類の違いでメリットやデメリットが異なるため、商品ごとの違いをしっかりと把握しておきましょう。

毎月自動的にお金を積み立ててくれる商品には、大きく分けて以下の4つの種類があります。

- 銀行での積立定期預金

- 会社の積立預金

- 財形貯蓄

- 私学共済

1.「銀行での積立定期預金」は普段利用している銀行やネット銀行がおすすめ

もっとも手軽に実践できるのは、銀行の積立定期預金でしょう。

後述する財形貯蓄と違い、「会社に在籍している」といった条件は必要ありません。

給料の振込口座がある銀行や、よく利用する銀行であれば窓口で申し込むこともできます。

おすすめは「ネット銀行」を利用した積立定期預金で、手続きがWEBで簡単に完結するだけでなく、適用される利率も高くなる傾向にあります。

2.「会社の積立預金」は給与から天引きして会社が積み立てる

会社のなかには、「社内預金」といった名称で積立預金の制度を設けている場合があります。

給与から天引きして会社が預かってくれるため、意識せずとも自動的に積立貯金ができるのがメリットです。

会社によりますが、金融機関よりも高い金利がつく場合もあります。

一方で会社にとっては「預かったお金を会社の運転資金に回せる」というメリットがあり、会社も労働者もWIN-WINの関係になるでしょう。

3.「財形貯蓄」には「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つがある

働いている会社が財形貯蓄の制度を提供していれば利用することもできます。

財形貯蓄の制度が制定されたのは1971年のことです。

勤労者財産形成促進法という法律に基づき、働く人が退職後に安定した生活を送ることや、住宅を取得するための貯蓄を、国・会社が促して援助する目的で制定されました。

財形貯蓄には「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つがあり、それぞれにメリットがあります。

| 財形貯蓄の種類 | 特徴・メリット |

|---|---|

| 一般財形貯蓄 | ・年齢制限なし ・複数の金融機関と契約してOK ・積立限度額も原則なし ・残り2つと違って非課税制度はない |

| 財形住宅貯蓄 | ・複数の金融機関と契約することはNG ・原則1人1契約のみ ・55歳未満の従業員が対象 ・5年以上の期間にわたって積立 ・財形年金貯蓄と合わせて元利(預け入れ額+利子)の合計「550万円まで」の利子などが非課税 (保険型の場合は「払込累計額」550万円まで) |

| 財形年金貯蓄 | ・複数の金融機関と契約することはNG ・原則1人1契約のみ ・55歳未満の従業員が対象 ・5年以上の期間にわたって積立 ・財形年金貯蓄と合わせて元利(預け入れ額+利子)の合計で「550万円まで」の利子などが非課税 (保険型の場合は払込累計額385万円まで) |

給料から一定額が天引きされるのは社内預金と変わりませんが、天引きされたお金は会社が管理するのではなく、契約銀行に送られます。

実際にお金を管理するのは銀行というのが、社内預金との大きな違いです。

4.「私学共済」は私立の学校に勤めている教員が入る共済組合

私学共済は、私立の学校に勤めている教員の人が入る共済組合のことです。

日本私立学校振興・共済事業団によって掌握されており、公立学校に勤める人は加入ができないという特徴があります。

私学共済にはさまざまなメリットがあるとされており、代表的な事業としては以下のようなものがあります。

| 私学共済の代表的な事業 | ポイント |

|---|---|

| 結婚手当金の受け取り | 結婚したときに8万円の結婚手当金が支給される |

| 施設料金の補助・割引 | 宿泊施設を利用する際の割引や補助 |

| 出産時の支援 | 出産時、約40万円の出産手当金が支給 |

| 積立貯金 | 積立貯金の制度 |

加入できる人が限定されているというのはネックですが、私学共済でも積立貯金の制度があります。

毎月の給与から一定額を積み立てる「定時積立貯金」と、賞与等の支給に応じて、最大年3回まで積み立てる「臨時積立貯金」の2種類があり、うまく活用することで給与からの自動積立で確実に貯金することができます。

なお、積立貯金の金利は令和4年2月20日現在で「0.15%」です。

一般的な定期預金の金利が0.002%~0.01%程度であると考えると、破格の待遇といえます。

私学共済に加入できる人、している人は、活用することで効率的な資産形成が可能です。

銀行の積立預金の種類

自分で預貯金をするのが苦手な方にとって、自動的に積み立てられることで簡単に資産形成ができるようになる「積立預金」。

銀行では実にさまざまな商品が提供されており、それぞれ機能性が異なります。

ここでは銀行の積立預金の代表的な種類について、特徴やメリットをみていきましょう。

「自動積立定額貯金」はゆうちょ銀行でのみ利用できる

定額貯金は、「ゆうちょ銀行」でのみ利用できるプランです。事前に設定した金額を自動的に、かつ定期的に「通常貯金口座から定額貯金口座」に移して積み立てるプランのことです。

始めてから1ヶ月経過すれば必要なときにお金を引き出せるので、「普通預金と変わらない使い勝手で積立したい」という方におすすめでしょう。

「満期一括受取型定期貯金」では積立期間終了後は全額が通常貯金に自動で振り替えられる

通常の貯金から自動的かつ定期的に、事前に決めた金額を定期貯金に預入れる貯金のことです。最長3年間で54回まで積立が(特別月の設定が必要)可能で、積立期間終了後は全額が通常貯金に自動で振り替えられます。

「子供の入学資金に」「ランドセルの購入費用に」「海外旅行の代金として」など、3年以内にまとまった出費が必要なイベントに向けて貯めるのに向いています。

「自動積立定期預金」はゆうちょ銀行以外の金融機関で取り扱っている

ゆうちょ銀行以外の金融機関で取り扱っている、毎月自動的に積み立てていくタイプの定期預金のことです。ゆうちょ銀行の商品は「自動積立定期貯金」といいます。

500~1,000円という少額から積み立てられること、年2~6回ほどある「特別月」で追加の積立をすることができる点がメリットです。

金利も普通預金よりは若干高いため、効率良く資産形成したい方に向いています。

ただし、定期預金であるがゆえに途中での引き出しに制限が加わっているため、短期で引き出したい目的の預金には向いていません。

銀行の積立預金をおすすめする理由・メリット

前項では、積立貯金の方法としていくつかの種類を紹介してきました。

それぞれにメリット・デメリットがありますが、気軽に始められるという点で「銀行の積立定期預金」がおすすめです。

ここでは、銀行の積立定期預金を選択するべき理由と、積立定期預金のメリットを紹介します。

積立方法を複数の選択肢から選べる

銀行の積立定期預金では、毎月の積立額やボーナス積立の有無など、積立の条件を自分で決めることができます。

- ボーナス積立はせずに毎月2万円ずつ積み立てる

- 毎月の積立を1万円に抑える代わりに、ボーナス積立で毎回10万円を積み立てる

このようにライフプランに合わせて柔軟に積立額を指定できるのは、銀行の積立預金ならではのメリットといえるでしょう。

途中解約でも元本割れはしない

ケガや病気、急な転勤で引っ越し費用が必要になった場合など、積み立てた金額を引き出さざるを得ない状況が発生することもあります。

株式投資や投資信託と言った資産運用の場合、売却したタイミングで含み損が残っていると損失が確定し、元本割れしてしまいます。

一方、積立定期預金であれば元本割れすることはありません。

「リスクをとらず、確実に運用したい」と考えている人には特におすすめです。

ただし、途中で解約すると、最初に提示された定期預金利率は適用されなくなり、普通預金と同等の金利での利子受け取りになるため注意が必要です。

特段利用条件はなく誰でもすぐに始められる

銀行の積立預金は、ほかの積立方法と違い、誰でも気軽に始められるのがメリットです。

銀行の積立預金以外の商品の場合、利用に条件がついている場合が多いです。

- 財形貯蓄:所属している会社に財形貯蓄の仕組みがあることが条件

- 私学共済:私立学校に勤める教員等が利用できる

その点、銀行の積立定期預金であれば上記のような条件はありません。

誰でも口座を開設することができるうえ、会社の指定なしに自分が好きな銀行から選ぶことができます。

銀行の積立預金の注意点・デメリット

誰でもすぐに始めることができ、急にお金が必要になった場合にはすぐに解約できるなど、気軽に始められることがメリットである銀行の積立定期預金。

ただ、以下のようなデメリットがあることも覚えておくといいでしょう。

給与振込口座を利用しないと手間がかかる

積立定期預金を選ぶ際、「給与振込口座と同じ口座で始める」というのが基本です。

給与振込口座以外からの振込にした場合、毎月お金を振り込む手間が発生する場合があります。

面倒になって積立を途中で辞めるような事態になってしまっては本末転倒です。

積立はできるだけ自動で行える仕組みを構築しておくことをおすすめします。

ただ、必ずしも給与受け取り口座と定期預金口座を、同じ銀行にしなくても自動で運用することは可能です。

「イオン銀行」や「ソニー銀行」など、他行からの自動入金サービスに対応した銀行もあります。

給与受け取り銀行=定期積立預金の口座にできない場合は、自動入金サービスを利用できる銀行が有力な候補になるでしょう。

引き落とし日の設定によっては残高不足になる

積立定期預金の引き落とし日を設定する場合、給与振り込み日の直後の日付を選択することをおすすめします。

逆に「給与振り込みの直前」に設定すると、その時点まで給与の一部を残しておく手間が発生するばかりでなく、急な用事でお金を使ったばかりに残高不足になってしまう可能性もあります。

給料日直後の引き落とし日に設定することで自然と「先取り貯蓄」が実現でき、無駄遣いを減らせるようになります。

銀行の積立定期預金を選ぶ際のおすすめの比較ポイント

銀行の積立定期預金をはじめ、積立貯金にはさまざまな商品があります。

「候補がありすぎて、どれを選んで良いのか分からない……」と不安に感じている人も多いのではないでしょうか。

そこで、数あるなかから自分にぴったりの積立貯金を選ぶためのコツ・ポイントを紹介します。

「預金金利」はネット銀行が有利

同じ積立定期預金のサービスでも銀行によって金利の設定が異なります。

金利が高いほど同じ期間で多くの利子を得ることができるので、どうせ選ぶなら少しでも金利が高い銀行・サービスを選びましょう。

特に積立定期預金は、銀行によって適用される金利が全く異なります。

ひとくちに銀行といっても「ネット銀行」「都市銀行(メガバンク)」「地方銀行」など様々な種類がありますが、金利に関してはネット銀行を選ぶのがおすすめです。

たとえばメガバンクの三菱UFJ銀行とネット銀行の楽天銀行の積立定期預金では、以下のように金利設定が異なります(2024年1月20日現在)。

積立定期預金サービスの金利

| 三菱UFJ銀行(スーパー定期・2年) | 0.002% |

| 楽天銀行(定期預金の積立購入・2年) | 0.02% |

上記2銀行の比較では、楽天銀行のほうが10倍の金利設定になっていることが分かります。

いずれにしても低金利なので受け取る金額に直すと大差はありませんが、せっかくお金を預けるのですから、少しでも高金利な銀行を見つけましょう。

無理なく積立を継続するために「最低積立金額」を確認しておく

銀行によって毎月積立できる最低限の金額が異なるため、積立貯金をする銀行を決めるには要チェックです。

無理せずに長く積立を続けるためにも、できるだけ少額での積立に対応した銀行が候補になります。

「どれくらいの金額なら無理せず続けられるか」は家庭によっても異なるので一概にはいえませんが、給与収入の10~20%位を貯金に回すのが一般的です。

ただ、最初から大きな金額で積立を始めてしまうと自由に使える普通預金の残高が不足しがちになり、結局は途中で解約しなければいけなくなることも考えられます。

まずは1,000円~10,000円程度の少額から、積立をするクセを身につけましょう。

慣れてきた段階で積立額を徐々に増やせば、負担なく貯金できます。

最低積立金額

| 銀行名 | 最低積立金額 | 積立期間 |

|---|---|---|

| イオン銀行 | 500円 | 6ヶ月~40年 |

| ソニー銀行 | 1,000円 | 期限なし |

| 楽天銀行 | 1,000円 | 1ヶ月~10年 |

| SBJ銀行 | 1,000円 | 6ヶ月・1 年・2 年・3 年・5 年 |

| ゆうちょ銀行 | 1,000円 | 3か月、6か月、1年、2年、3年、4年、5年 |

余計な手間を省ける「自動積立預金機能」がある先がおすすめ

銀行の積立定期預金を始める際は、その銀行が「自動積立機能」に対応しているかは確実に確認しておきましょう。

自分で銀行に入金したり、ネットバンキングで資金移動したりといった方法でも積立することはできますが、多忙な時期は大きな負担になることもあります。

自動積立を活用すれば自分で手続きする手間と時間が削減され、確実に積立を継続することができます。

自動引落が利用できる銀行でおすすめなのは「イオン銀行」です!

普通預金の残高から自動的に引き落とされて毎月積み立てられるだけでなく、自動的に入金するサービス「自動入金サービス」を利用できます。

「自動入金サービス」は毎月6日または23日に指定の金額を利用者名義の口座から引き落とし、同名義のイオン銀行の普通預金口座に入金するサービスです。

「他行口座から引出して入金」、「他行口座から当行口座へ振込する」という手間が省けるだけでなく、ATM手数料や振込手数料が節約できます。

たとえ少額の積立でも、自動積立を利用してコツコツと続けることで5年後~10年後には大きな金額になっていることでしょう。

自動積立預金

| 銀行名 | 自動積立預金 |

|---|---|

| イオン銀行 | ◎ |

| ソニー銀行 | ○ |

| 楽天銀行 | ○ |

| SBJ銀行 | ○ |

| ゆうちょ銀行 | ○ |

おすすめはイオン銀行を活用した積立貯金

イオン銀行は500円の少額から積立を開始でき、他の銀行口座から自動でお金を移動してくれるという大きなメリットがあります。

一度設定してしまえば、後はほったらかしでお金を貯める事が切るので、今までに貯金を挫折した経験がある方でも、継続して貯金できる可能性がたかまります。

さらに、イオン銀行で積立商品を始めると、MYステージスコアが貯まります。

ステージによって、「普通預金金利優遇」や「他行ATM手数料0円」「他行宛振込手数料0円」といったサービスを受けることができます。

イオン銀行を利用する際はイオンのクレジットカードを作っておくと、入会ポイントがもらえるのでお得です。

イオン銀行の自動積立預金は簡単2ステップ

イオン銀行で積み立て預金をスタートさせるなら、たったの2ステップでOKです。

- イオンカードに申し込む

- サイトから積立預金の設定をする

まず、イオン銀行の公式サイトからイオンカードセレクトを申し込みましょう。

名前や住所を入力すればすぐに申し込みが完了するので簡単に終わります。

積立預金をスタートさせるのに年会費は無料で、手数料の負担も必要ありません。

その後にカードが発行されて口座開設が完了したら、イオン銀行の公式サイトから「積立期間」「毎月の積立金額」「毎月の振替日」を入力して申し込めば完了です。

その後は無料で引き落としが実施され、メイン口座から自動的にイオン銀行に資金が移動して積立預金がおこなわれます。

期間限定のキャンペーン情報

| イオンカード | 対象のカード新規ご入会・ご利用、イオンウォレットの登録で最大5,000waon point進呈! >>イオンカード 公式サイトでキャンペーンをチェック |

|---|

積立貯金を始める際のポイント4つ

積立貯金をスムーズに始めるためには、いくつか注意しておきたいポイントがあります。これから紹介する4つのポイントは、実際に積立預金を始める際にできるだけ守りましょう。

・申し込み方法を確認

・目標や範囲を決める

・銀行同士の金利を比較して運用先を決める

自分にあった申し込み方法で準備をすすめる

積立預金の申し込み方法としてはWEBが有力ですが、それ以外に郵送や窓口などでの申し込みにも対応している可能性があります。窓口に行けない場合でも郵送すれば申し込みができますし、ネット銀行ならネットから申し込みができます。

スムーズに手続きを終わらせるなら、どのような申し込み方法があるのかを確認しておきましょう。

事前に申し込み方法を決めておけば、例えば郵送をするなら切手や郵送を準備しておくなど、手続きに要する時間を短くする動きを取ることも可能です。

目標や範囲を決めて「いつまでに、いくら貯めたいか」を明確にしておく

積立預金を始める前に、「いつまでに、いくらの金額を貯めたいか」を明確にしておきましょう。

積立預金ごとに預け入れ期間に違いがありますが、目標となる金額を明確にしておかないと、「せっかく積立預金を終わらせたのに目標金額に足りなかった」「もっと短い期間で目標期間を達成できていた」といった後悔につながることになるでしょう。

積立預金の目的は「高級インテリアの購入」「海外旅行の代金」など、さまざまです。必要な資金額を算出したうえで、その金額をぴったり貯めるには「毎月いくらのお金をどのくらいの期間にわたって積み立てれば良いのか」を明確にしておくことが重要です。

銀行同士の金利を比較して運用先を決める

積立預金を提供している銀行は数多くあるので、「積立期間」「積立日」「最低積立金額」などを比較して、ご自身にもっとも都合が良い銀行を選択しましょう。

なかでも重要な比較ポイントになるのが「金利」です。ある程度まとまった金額まで積立すると、わずかな金利の差でもリターンに差が出ます。

できるだけ金利が高い積立預金を選べるように、銀行選びは慎重に行いましょう。

積立貯金を続けた場合に貯まるお金のシミュレーション

実際に積立貯金を数年単位で続けた場合、どれくらいのリターンになるのでしょうか?

今回は、イオン銀行の積立定期預金を利用した場合に得られる将来のリターンを概算で計算してみましょう。

・銀行名:イオン銀行

・商品名:積立定期預金

・毎月の積立額:3万円

・金利:年0.01%

・預入期間:10年

・金利の種類:単利

↓

【シミュレーション結果】

積立元利金合計額:3,601,410 円

受け取れる利子=1,410円

出典:知るぽると|しっかりシミュレーション

積立定期預金の利率にもよりますが、10年単位で預けても劇的に資産が増えるわけではありません。

その代わり毎月少額をコツコツと積み立てることができ、元本割れの心配なく安心して続けられるという点は評価できるでしょう。

積立貯金が向いている人の特徴

積立貯金に向いているのは、以下のような考えを持つ人です。

・リターンよりも元本割れしないことを重視したい

・一括でお金を用意できないから、コツコツと毎月続けたい

・普通預金だと簡単に使ってしまうから、確実に貯金したい

シミュレーションした通り、仮に10年~20年単位で積立貯金をしても、数千円単位でのリターンにしかなりません。

リターンの期待値でいえば「株式投資」「投資信託」等のほうが上ですが、これらは元本割れのリスクもあります。

リターンの期待値よりも、「元本割れは絶対に避けたい」ということを重視する人なら積立定期が向いているでしょう。

また、積立定期預金は通常の定期預金と比べれば「毎月少額を積み立てられるところ」、普通預金と比べれば「簡単には引き出せないところ」に特徴があります。

これらに魅力を感じるのであれば、積立貯金は良い選択肢になるでしょう。

積立貯金が向いていない人の特徴

一方で「リターンの大きさを求めたい」という場合は、積立貯金は向いていません。

たとえば投資信託の「eMAXIS Slim 米国株式(S&P500)」に投資していた場合、過去3年の平均リターンは年率15.04%(2022年2月22日時点)でした。

個別の株式投資は更に大きなリターンを見込めます。

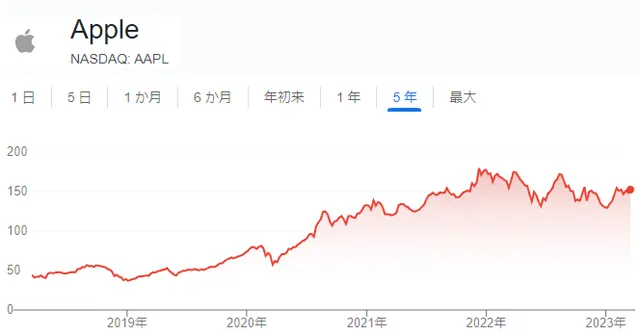

たとえばiPhoneで有名な「Apple」の株価は2020年3月20日時点では1株57.31USDでしたが、2021年12月10日には179.45USDまで値上がりしています。

2年弱で約3倍も株価が上昇した計算です。

ただ、それだけリターンが大きいということは、値下がりした場合のリスクも大きいです。

Apple株は2022年から軟調な展開になっており、2023年1月6日には1株129.62USDになりました。

179.45USDの頃と比較して約72%まで株価が値下がりしているということです。

定期預金にはない値動きに焦ってしまって売却すると、大きく元本割れする可能性もあるでしょう。

このようなリスクの大きさに耐えられるなら、株式投資や投資信託の方が大きく資産を増やせる可能性があります。

一方、このような値動きに耐えられそうにないなら、定期預金の方が向いているかもしれません。

「メインを積立定期預金にして一部だけ投資に回す」といったように、自分のリスク許容度に合った運用を模索することも検討しましょう。

【ここが知りたい】積立貯金に関するQ&A

最後に、積立預金に関してよくある質問と回答をまとめました。

積立貯金ってなに?

積立貯金とは、毎月一定額を自動的に積み立ててくれるサービスのことです。

銀行の「積立定期預金」が一般的ですが、そのほかに「財形貯蓄」や「私学共済」といった種類もあります。

銀行口座から自動的に積立定期預金口座に入金されたり、給与から天引きされたりして積み立てることができるため、自分で入金手続きを行う手間は必要ありません。

「今すぐ大金を預けられないけど、コツコツと増やしていきたい」「簡単に引き出せないシステムで貯金したい」という人には特におすすめです。

積立預金に向いている銀行はどんな銀行?

積立貯金を始めるなら、まず「積立定期預金」のサービスがある銀行を探してみましょう。

積立定期預金は普通預金口座から自動的に一定額を振り替えてくれるため、自分で入金しなくてもコツコツと積立が可能です。

給与受け取り口座から自動的に入金される「自動入金サービス」があれば、普通預金口座に入金する必要すらありません。

最初の設定さえ済ませてしまえば、あとは自動的に毎月お金が積みあがっていきます。

ただ、「積立定期預金が無い=積立貯金に向いていない」ということはありません。

たとえば「自動入金サービス」があれば、普通預金を使って積立貯金が可能です。定期預金と違っていつでも引き出せる点にメリットを感じれば選択肢として有力です。

銀行によって他社の定期預金よりも高金利な普通預金を扱っているケースもあり、総合的な利便性から利用する銀行を決めましょう。

積立預金の注意点は?

積立預金を始める場合、必ず給与が振り込まれる口座から振り替えを行いましょう。

給与振り込み口座以外から積立預金を始めてしまうと、毎月自分で口座に入金するという手間が発生します。

また、積立金の引き落とし日を給料日の直後に設定できればベストです。 引き落とし日にお金がないと引き落とし不能になり、せっかくの自動積立が機能しなくなります。

【まとめ】積立貯金は、少額でも毎月積立していくことで確実に資産を増やせる

積立貯金には「銀行の定期預金」「会社の積立預金」「財形貯蓄」「私学共済」といった選択肢がありますが、誰でも始めることができるのは銀行の積立定期預金です。

普通預金よりも有利な金利設定がされており、銀行によっては自動的に普通預金口座から振り替えてくれるだけでなく、他行から資金を自動で移すサービスも利用できます。

毎月積立できる金額は少額でも、長く続けることでコツコツと確実に資産が増えていくでしょう。