金融機関からお金を借りる手段としては「カードローン」が有名ですが、個人向けのカードローンでは事業資金目的で利用できない場合があります。

また消費者金融カードローンは総量規制の対象であり、年収の3分の1を超えるような高額融資を受けられません。そのため個人事業主の場合、事業資金目的の高額資金ニーズに対応するのが難しくなっています。

そこで事業資金目的の融資を受ける場合、有力な選択肢になるのが「ビジネスローン」です。多くの金融機関が商品化している「ビジネスローン」は総量規制対象外であり、場合によっては1,000万円超の融資を受けることもできます。

令和3年11月30日「事業者を支える融資・再生実務のあり方に関する研究会」では、このような意見が出ています。

依然として、貸倒れリスクの低い事業者に融資が集中しがちで、事業者支援のために早めにミドルリスクの資金を供給することが難しい、といった課題が指摘されている。その要因の一つには、現在の制度環境の下では、事業の価値創造を支えるコスト・不確実性が相対的に高いことがあると考えられる。

特に、現行の担保法制の下では、担保権者の関⼼が有形資産の換価価値に向きやすく、事業者における資金調達の選択肢が⼗分に用意されているとは言い難い。そのため、有形資産を持たない事業者は、現在の選択肢だけでは、将来性があっても必要な借入れや資金調達のコストを下げにくい。また、経営者保証を負担せざるを得ない場合も多い。創業や承継、成⻑途上の局⾯にある事業者が、生産性を高め、大きな付加価値を生み出そうとするときに、金融機関が事業全体に関⼼を向ける動機付けとなるための選択肢が必要とされている。

引用先:金融庁|「事業者を支える融資・再生実務のあり方に関する研究会」

この「選択肢」の一つとしても大きな意味合いを持つのが「ビジネスローン」です。

基本的に有担保・無保証で利用できる「ビジネスローン」でのつながりは、特に中小消費者金融での資金調達に大きな役割を担うだけでなく、金融機関側にとっても顧客への関心を向ける動機付けともなるでしょう。

こういった点も、最近、様々な特徴あるビジネスローンが金融機関側から商品化されている要因の一つかもしれません。

今回は数あるビジネスローンのサービスのなかから、おすすめの商品をランキング形式で紹介します。

ビジネスローンの選び方や注意点も合わせて解説するので、事業資金の資金繰りに困っている方はぜひ読み進めてみて下さい。

ビジネスローンは「事業専用のローン」のこと

ビジネスローンは、一言でいえば「事業資金専用のローン」のことです。

申し込みができるのは「法人(法人経営者)」または「個人事業主」で、事業を営んでいない会社員や専業主婦は申し込むことができません。

ビジネスローンの使い道としては新規事業の立ち上げ資金や運転資金、取引先への支払いなど、事業に関することであれば多岐にわたります。

【ここは注意】ビジネスローンとカードローンの違い

個人が幅広く利用できる融資方法として「カードローン」は良く知られた存在です。カードローンとビジネスローンにはどんな違いがあるのでしょうか?

「カードローン」は主に個人向けの無担保融資を指します。契約時に発行されたカードを利用してATMなどから現金を引き出すことで借入を行うことから「カードローン」と呼ばれます。

以下にビジネスローンとカードローンの両者の一般的な違いを一覧表としてまとめました。

| – | ビジネスローン | カードローン |

|---|---|---|

| 資金使途 | 事業資金目的 | 自由 |

| 総量規制 | 対象外 | 消費者金融カードローンは対象 |

| 融資までのスピード | 最短即日 | 最短15分融資も可能 |

| 金利設定 | 取扱金融機関により異なる | 取扱金融機関により異なる |

| 利用限度額 | 取扱金融機関により異なる | 取扱金融機関により異なる |

ビジネスローンとカードローンの一番の違いは「資金使途」です。ビジネスローンは基本的に資金使途が事業資金目的に限定されています。一方、カードローンの資金使途は自由で、あらゆる目的として利用可能です。ただしカードローンの場合、逆に事業資金としての利用が禁止されているのが一般的です。

次に総量規制に対する違いです。ビジネスローンは総量規制の対象外で個人事業主が利用する場合も、年収の3分の1以内という制限は受けません。一方、消費者金融カードローンは総量規制の対象となります。

多くの銀行では総量規制と同程度、もしくそれ以上の年収制限をかけており、総量規制対象外ながら年収の3分の1を超える借入がほぼ不可能になっています。

融資スピードについては、全体的に見てカードローンが優れています。ただ最近は即日融資が可能なビジネスローンも登場しています。取扱金融機関や申込者の属性その他の審査内容によりますが、ビジネスローンでも急な資金ニーズに対応できるようになっています。

金利や借入限度額についてはビジネスローン、カードローンとも各金融機関によりかなりの差がありますので、一律の違いを述べるのは困難です。

カードローンタイプのビジネスローンとは?

ここまでビジネスローンとカードローンの一般的な違いを説明しました。

ただしビジネスローンには都度契約を行う「証書型(証書貸付)」と「極度額型(極度貸付)」で契約するタイプがあります。後者の中には「カードローン型」も含まれ、金融に精通していない方にとっては非常に紛らわしいかもしれません。

「証書型(証書貸付)」は一括で借入する方式

必要な資金を一括で借入する方式です。「金銭消費貸借契約」に基づき一括で借入を受けて、あとは完済日まで返済を履行していきます。

「極度額型(極度貸付)」と異なり、追加で借入を希望する場合には、再度申込を行い審査に通過する必要があります。

「極度額型(極度貸付)」は限度額範囲内で繰り返し利用する方式

利用限度額(極度額)を設定し、その範囲内で借入と返済を行う方式です。「当座貸越契約書」に基づいた利用限度額(極度額)と契約期間の範囲内であれば、再審査を受けることなく、何度でも追加融資を受けることができます。「カードローン」も契約方式からみればこの「極度額型(極度貸付)」のひとつです。

契約方式がカードローンタイプのビジネスローンは「ビジネスカードローン」と呼ばれることもあります。先の「ビジネスローンとカードローンの違い」における「カードローン」は個人向け無担保融資を指すもので、ビジネスローンの契約方式の違いとして「証書型(証書貸付)」「極度型(極度貸付)」「カードローン型」があると考えて下さい。

ノンバンク(消費者金融)系のおすすめビジネスローン15選

のおすすめビジネスローン7選.png)

ビジネスローンには大きく分けて「ノンバンク(消費者金融)系」「銀行系」の2種類があり、それぞれでメリット・デメリットが異なります。

ここでは数あるノンバンク系ビジネスローンで、特におすすめ度の高いものを15社ご紹介します。

| サービス名 | 利用限度額 | 実質年率 (金利) | 即日融資 | 融資対象 | 貸付形式 |

|---|---|---|---|---|---|

| AGビジネスサポート 事業者向けビジネスローン | 50万~1,000万円 | 3.1%~18.0% | 法人・ 個人事業主 | 証書貸付 | |

| AGビジネスサポート 事業者向けカードローン | 1万円~1,000万円 (新規取引時時最大500万円) | 5.0%~18.0% | 当座貸越 (カードローン) | ||

| キャレント スーパーローン | 1万円~ 500万円 | 7.8%~18.0% | 法人 | 証書貸付 | |

| ニチデン 事業者ローン | 1億円まで (1億円以上相談可) | 4.8%~17.52% | 法人・ 個人事業主 | ||

| オリックスクレジット VIPローンカード BUSINESS | 50万円~500万円 | 6.0%~17.8% | 法人 (法人代表者)・ 個人事業主 | 当座貸越 (カードローン) | |

| アコム ビジネスサポートカードローン | 1万円~300万円 | 12.0%~18.0% | 個人事業主 | ||

| アイフル 事業サポートプラン | 1万円~500万円 | 3.0%~18.0% | 法人・ 個人事業主 | ||

| プロミス 自営者カードローン | 最大300万円 | 6.3%~17.8% | 個人事業主 | ||

| アクト・ウィル ビジネスローン | 300万円~1億円 | 7.50%~15.00% | 法人 (年商 5,000万円以上) | 証書貸付 | |

| オージェイ 無担保融資 | 30万円~1億円 | 10.00%~18.00% | 法人・ 個人事業主 | ||

| ビジネスパートナー スモールビジネスローン | 50万円~500万円 | 9.98%~18.0% | 当座貸越 (カードローン) | ||

| 三鷹産業 ビジネスローン(商工ローン) | 50万円~1,000万円 | 6.00%~18.00% | 法人(中小企業)・ 個人事業主 | 証書貸付 | |

| クラウドバンクフィナンシャルサービス ビジネスローン | 最大10億円 | 4.0%~20.00% | 法人 | ||

| オリエントコーポレーション CREST for Biz | 10万円~300万円 | 6.0%~18.0% | 個人事業主 | 当座貸越 (カードローン) | |

| セゾンファンデックス 個人事業主専用カードローン | 1万円~500万円 | 6.5%~17.8% | |||

| ユニーファイナンス 事業主様向けビジネスローン | <ビジネスローン> 最高200万円 <スーパービジネスローン> 最高1,000万円 | 12.00%~17.95% | ※ | 法人・ 個人事業主 | 証書貸付 |

| サービス名 | 特徴 | 貸金業登録番号 | 日本貸金業協会会員番号 |

|---|---|---|---|

| AGビジネスサポート 事業者向けビジネスローン | WEB申込で来店不要、最短即日融資も可能 | 関東財務局長(8)第01262号 | 第001208号 |

| AGビジネスサポート 事業者向けカードローン | |||

| キャレント スーパーローン | 平日14時まで手続きを完了すれば当日中に振込融資を受けることができる | 東京都知事(5) 第31399号 | 第006016号 |

| ニチデン 事業者ローン | 最大1億円まで融資可能、1億円以上のニーズにも相談に応じてくれる | 大阪府知事(05)第12923号 | 第002388号 |

| オリックスクレジット VIPローンカード BUSINESS | 最短60分のスピード審査、WEB完結で最短即日融資可能 | 関東財務局長(14)第00170号 | 第003540号 |

| アコム ビジネスサポートカードローン | WEB申込の他、無人契約機(むじんくん)でも申込・契約が可能 | 関東財務局長(14)第00022号 | 第000002号 |

| アイフル 事業サポートプラン | 法人プラン・個人プランの両方が準備されており、個人プランはWEB完結に対応 | 近畿財務局長(14)第00218号 | 第002228号 |

| 自営者カードローン | プライベート目的としても利用可能なビジネスローン | 関東財務局長(14)第00615号 | 第000001号 |

| アクト・ウィル ビジネスローン | 最短60分で審査完了、最高1億円の高額融資を最短即日で利用可能 | 東京都知事(4)第31521号 | 第005834号 |

| オージェイ 無担保融資 | 個人事業主でも最高1億円の高額資金調達が可能 | 東京都知事(3)第31549号 | 第005868号 |

| ビジネスパートナー スモールビジネスローン | セブン銀行ATMで基本的に24時間365日利用可能 | 関東財務局長(4)第01500号 | 第005722号 |

| 三鷹産業 ビジネスローン(商工ローン) | 担当者訪問による面談に対応、融資金も配達可能 | 大阪府知事(01)第13014号 | 第003138号 |

| クラウドバンクフィナンシャルサービス ビジネスローン | 最大10億円の資金調達が可能、赤字決算などでも利用可能 | 東京都知事(3)第31567号 | 第005894号 |

| オリエントコーポレーション CREST for Biz | 入会と同時の借入で最大2.0%の金利優遇あり | 関東財務局長(14)第00139号 | 第000006号 |

| セゾンファンデックス 個人事業主専用カードローン | カードローンタイプながらオンラインキャッシングに対応 | 関東財務局長(11)第00897号 | 第001350号 |

| ユニーファイナンス 事業主様向けビジネスローン | セブンイレブンのマルチコピー機から契約書類を受け取れる | 関東財務局長(13)第01527号 | 第003412号 |

【AGビジネスサポート 事業者向けビジネスローン・事業者向けカードローン】来店不要で全国対応可能

・最大1,000万円の融資が受けられる

・WEBで申込から融資まで完結する

| 金利(実質年率) | 事業者向けビジネスローン:3.1%~18.0% 事業者向けカードローン:5.0%~18.0% |

| 利用限度額 | 事業者向けビジネスローン:50万円~1,000万円 事業者向けカードローン:1万円~1,000万円(新規時上限500万円まで) |

| 即日融資 | 〇 |

| 申し込み条件 | 法人:75歳まで 個人事業主:69歳まで |

| 資金使途 | 事業資金の範囲内で自由 |

AGビジネスサポートの事業者向けローンは、大手消費者金融アイフルグループのビジネスローンです。

証書貸付型の「事業者向けビジネスローン」とカードローンタイプの「事業者向けカードローン」があり、事業者向けカードローンの新規利用限度額は500万円ですが、利用実績を積み重ねていくことで最大1,000万円までの増額が可能となっています。

オンラインでのWEB申し込みにも対応しているため、来店不要で事業資金を調達することが可能です。上限金利が18.0%と高めですが、最大1,000万円の融資を最短即日で受けることができるのは大きな魅力でしょう。

公式サイトで「過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。」と明記されていることから、現在の返済能力に応じた柔軟な審査も期待できます。

「AGビジネスサポート」には他にも「不動産担保ビジネスローン」「不動産担保カードローン」「売掛債権担保融資」など様々な事業資金向けサービスが整っており、事業資金に関するノウハウも問題ありません。事業資金調達に悩まれている事業者は、一度相談だけでも申し込んではどうでしょうか。

【キャレント スーパーローン】WEBから24時間365日申込可能

・WEBから24時間365日いつでも申し込み可能

・利用限度額が100万円を超えると7.8%~15.0%の低金利になる

| 金利(実質年率) | 利用限度額100万円以上:7.8%~18.0% 利用限度額100万円未満:13.0%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 法人(代表者年齢20歳~65歳) |

| 資金使途 | 自由(事業資金の範囲内) |

キャレントのスーパーローンは、最大500万円の融資を受けられるビジネスローンです。

WEBから24時間365日いつでも申し込みできるため、平日昼間に忙しくて時間が取れない方でも気軽に申し込むことができます。平日14時までに手続き完了で当日中に振込可能ですので、急な資金ニーズにも十分対応可能です。

利用限度額が100万円を超えると7.8%~15.0%という低金利で利用できるため、利用額100万円を超えるなら有力な候補になるでしょう。

ただし、利用対象者が法人のみで、個人事業主が対象外になっているのが残念です。また店頭受付には対応していません。

【ニチデン 事業者ローン】最大1億円の資金調達に対応

・ノンバンクでは破格の最大1億円の融資が受けられる

・最短即日融資に対応

| 金利(実質年率) | 4.8%~17.52% |

| 利用限度額 | 1億円まで(1億円以上も相談可) |

| 即日融資 | 〇 |

| 申し込み条件 | 法人・個人事業主 |

| 資金使途 | 事業資金 |

ニチデンの事業者ローンはノンバンクのビジネスローンでは破格の、最大1億円の融資が受けられるローンです。しかも1億円以上の資金ニーズにも相談に応じてもらうことができます。

最短即日融資も可能でありながら、これだけの融資上限額が設定されているのはニチデンならではといえるでしょう。

20年の長期返済にも対応しているため、「高額融資を受けて長期返済したい」という方に向いています。

【オリックス・クレジット VIPローンカード BUSINESS】審査回答は最短60分

・平日14:30までの申込で最短即日融資

・プライベートの資金用途でも使える

| 金利(実質年率) | 6.0%~17.8% 100万円コース以上は14.9%以下 |

| 利用限度額 | 50万円~500万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 20歳~69歳までの方で、以下のいずれかに該当する方 ・業歴1年以上の個人事業主 ・法人格を有する事業の代表者 |

| 資金使途 | 事業性資金 プライベート用にもOK |

VIPローンカード BUSINESSは、法人経営者や個人事業主向けに提供されるビジネスローンです。

申込から契約までWEBで完結、審査回答時間は最短60分、最短即日融資を受けることも可能です。スピーディな融資が実現するのは、資金繰りに困っている経営者や起業家には嬉しいポイントでしょう。

ビジネスローンでありながら、事業性資金のみならずプライベートで利用できる他、オリックスグループの会員サービスを優待価格で利用できる点もメリットです。

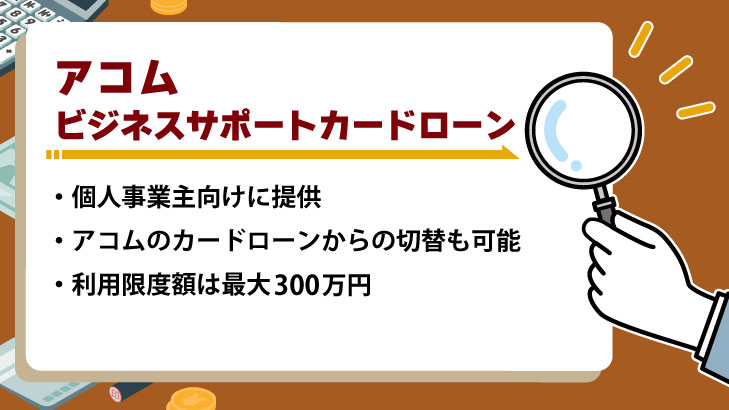

【アコム ビジネスサポートカードローン】むじんくんで契約可能

・条件次第でアコムのカードローンから切り替えが可能

・むじんくん(無人契約機)での契約にも対応

| 金利(実質年率) | 12.0%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 個人事業主(業歴1年以上) |

| 資金使途 | 自由 |

カードローンで知名度の高いアコムですが、ビジネスローンも提供しています。

「アコムビジネスサポートカードローン」は業歴1年以上の個人事業主の方だけが対象で、法人は対象には含まれません。ただし、アコムのカードローンを利用している方は、ビジネスサポートカードローンに切り替えすることも可能です。

WEBのほか自動契約機(むじんくん)での契約にも対応しており、申し込みの選択肢が豊富なメリットがあります。

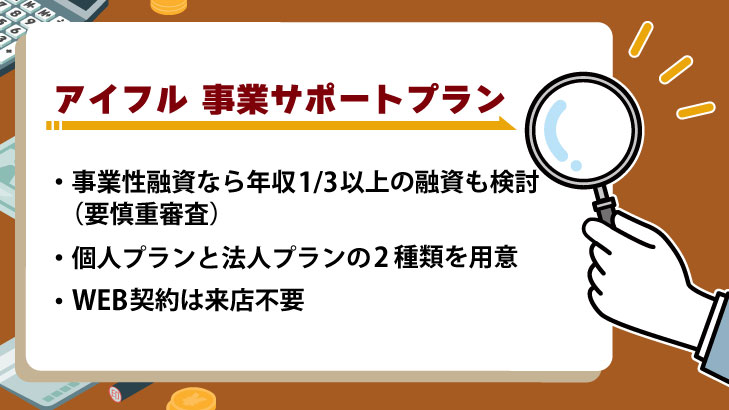

【アイフル 事業サポートプラン】個人プランはWEB完結可能

・1万円~500万円まで借り入れ

・個人向けと法人向けの両方のサービスに分かれる

| 金利(実質年率) | 3.0%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 即日融資 | × |

| 申し込み条件 | 法人(法人プラン)・個人事業主(個人プラン) |

| 資金使途 | 事業資金(運転資金・設備投資資金) |

アイフルグループではアイフルビジネスファイナンスのAGビジネスサポートだけでなく、大手消費者金融アイフルでもビジネスローンを提供しています。

「アイフル事業サポートプラン」は1万~500万円まで借り入れでき、比較的高額な借り入れが可能です。個人向けと法人向けの両方のサービスがあり、条件面では違いがありません。

個人プランであればWEB完結にも対応しています。ただし審査回答は最短翌日ですので、即日融資を受けることはできません。

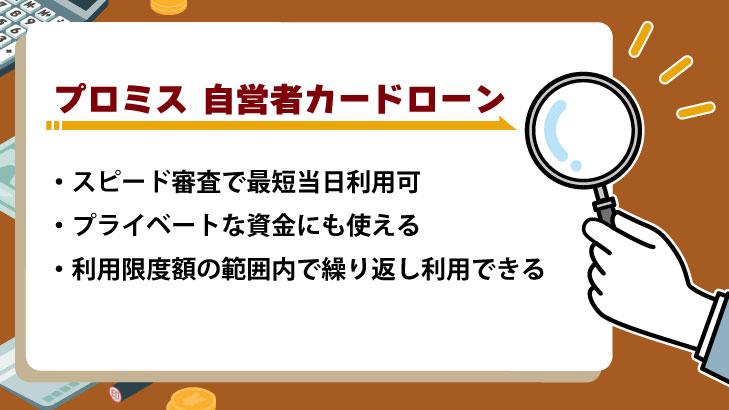

【プロミス 自営者カードローン】プライベート資金としても利用可能

・プライベートな資金にも利用できる

・最短当日融資が可能

| 金利(実質年率) | 6.3%~17.8% |

| 利用限度額 | 最大300万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 個人事業主 年齢20歳以上、65歳以下の自営者の方 |

| 資金使途 | 生計費および事業費 |

自営者カードローンは、大手消費者金融として知名度抜群のプロミスが提供するビジネスローンです。

対象が個人事業主に限られており、融資限度額も300万円と他社と比較して若干低いものの、プライベートな資金にも利用できる特徴があります。事業資金だけでなくプライベートにも利用できることで幅広く活用できるでしょう。

最短当日融資も可能なので、急ぎの方にもおすすめです。加えて全国の提携ATMで自由に出金できるので、全国を出張で飛び回る方でも使いやすくなっています。

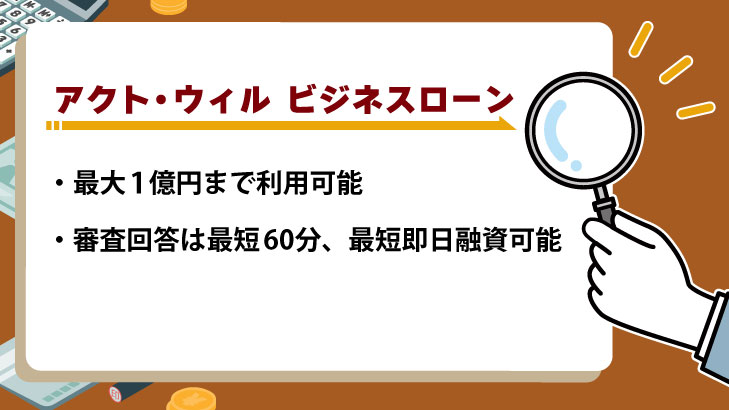

【アクト・ウィル ビジネスローン】最大1億円まで利用可能

・最大1億円まで利用可能

・審査回答は最短60分、最短即日融資可能

| 金利(実質年率) | 7.5%~15.0%(融資額に応じた金利優遇あり) |

| 利用限度額 | 300万円~1億円 |

| 即日融資 | 〇 |

| 申し込み条件 | 法人(年商5,000万円以上) |

| 資金使途 | 事業資金 |

アクト・ウィルは「中小企業様のサポートを専門とするローン会社」を宣伝しており、最大1億円までの融資を受けることができます。

対象は年商5,000万円以上の法人に限られますが、審査回答は最短60分、最短即日融資を受けることが可能です。即日融資を希望する場合、審査の都合上午前中に申込を行うように勧めています。急な出費に対応するには、早めに相談し申込を済ませるようにしましょう。

「事業計画に沿った最適な低金利での融資」も公言しており、企業状況に応じた最適な金利で事業資金の調達を検討することができます。

現在「新規貸付キャンペーン」が実施されており、小切手・手形をお持ちの方は30日間無利息で借入できます。ビジネスローンで無利息サービスを提供している先はあまりありません。つなぎ資金のニーズがある場合には、非常に魅力的なサービスです。

【オージェイ 無担保融資】条件次第で最短即日融資可能

・個人事業主でも最大1億円まで利用可能

・条件次第で最短即日融資が可能

| 金利(実質年率) | 10.0%~18.0% |

| 利用限度額 | 30万円~1億円 |

| 即日融資 | 〇 |

| 申し込み条件 | 法人・個人事業主 |

| 資金使途 | 事業資金 |

株式会社オージェイは「多様な融資プランで事業主様の資金調達を全面バックアップ」を宣伝している日本貸金業協会加盟の消費者金融です。

「無担保融資」の他「商業手形割引」「手形・小切手貸付」「不動産担保融資」「売掛債権担保融資」など様々な融資プランが用意されています。

「無担保融資」は最大1億円まで融資可能。法人だけでなく個人事業主でも高額な資金調達が可能です。金利は10.0%~18.0%とやや高めですが、「銀行融資に通過できなかった」「赤字決算」といった事業内容でも柔軟に対応してくれます。

最短即日融資は可能ですが、融資を受けるには面談が必要です。来店による面談、もしくは担当者による訪問が必要になりますので注意しましょう。

【ビジネスパートナー スモールビジネスローン】来店不要、郵送契約で完結

・来店不要、郵送ですべての手続き完了

・セブン銀行ATMでいつでも借入可能

| 金利(実質年率) | 9.98%~18.0% |

| 利用限度額 | 50万円~500万円 |

| 即日融資 | ×(最短5日・審査は最短即日回答) |

| 申し込み条件 | 法人・個人事業主 満20歳 〜 満69歳まで |

| 資金使途 | 自由(事業資金の範囲内) |

ビジネスパートナーの「スモールビジネスローン」は、法人・個人事業主ともに利用できるビジネスローンです。原則来店不要で、郵送ですべての手続きを完了できます。

セブン銀行ATMから基本的に24時間365日利用可能、利息を除く事務手数料や繰上返済手数料は一切発生しません。

マイページからいつでも利用状況が確認でき、追加融資もマイページから10万円から簡単に行うことができます。

審査回答は最短即日で受けることができますが、申込から融資までは最短5日必要です。そのため即日融資を受けることはできません。

【三鷹産業 ビジネスローン(商工ローン)】担当者訪問による面接対応

・原則当日中に審査完了

・担当者訪問による面接可能

| 金利(実質年率) | 100万円以上:6.00%~15.00% 100万円未満:6.00%~18.00% |

| 利用限度額 | 50万円~1,000万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 法人・個人事業主 |

| 資金使途 | 事業資金(運転資金・つなぎ資金・開業資金等) |

三鷹産業は関西一円に展開している創業50年以上の老舗の金融機関です。資金ニーズに応じた様々なプランを提案してくれます。

「ビジネスローン(商工ローン)」は最高1,000万円までの資金調達に利用できます。審査回答は原則当日中、最短即日融資も可能です。

申込後には必ず面談が必要ですが、来店が難しい場合には担当者による訪問も可能です。融資金も希望の場所・時間に配達対応してもらえます。

ただし取引対象エリアは大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県の関西一円、及び三重県、愛知県、岡山県に限定されています。

三鷹産業では他にも「不動産担保ローン」「商業手形割引」「売掛債権担保ローン」の取扱いがあります。

【クラウドバンクフィナンシャルサービス ビジネスローン】最大10億円までの資金ニーズに対応

・最大10億円の資金調達が可能

・独自の審査基準、既存金融機関での対応が難しい事業者も利用可能

| 金利(実質年率) | 4.0%~20.0% |

| 利用限度額 | 最大10億円 |

| 即日融資 | ×(申込から融資まで最短7日) |

| 申し込み条件 | 法人 |

| 資金使途 | 事業資金 |

クラウドバンクフィナンシャルサービスでは小口融資から最大10億円の大口融資まで対応可能です。融資期間など希望に即したプランを提案してくれます。

独自の審査基準を設けており、既存の金融機関では融資が困難なケースでも対応可能としています。例えば「赤字決算のため、銀行から借り入れができなかった」ケースでも利用可能としています。

ただし仮審査回答は最短即日ながら申込から融資まで最短7日を有します。

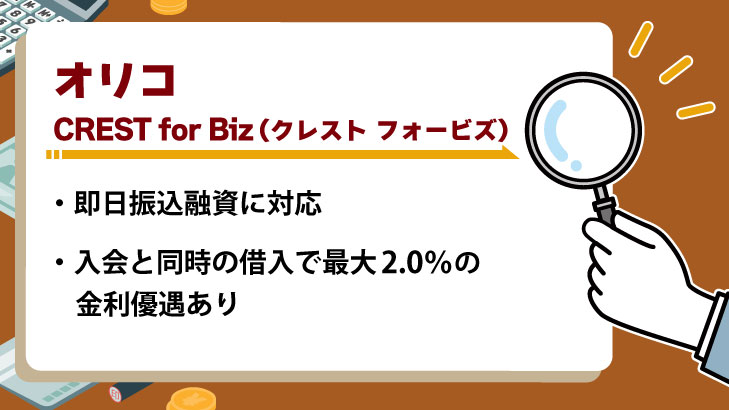

【オリコ CREST for Biz(クレスト フォービズ)】即日振込可能

・即日振込融資に対応

・入会と同時の借入で最大2.0%の金利優遇あり

| 金利(実質年率) | 6.0%~18.0% |

| 利用限度額 | 10万円~300万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 個人事業主 満20歳以上 |

| 資金使途 | 事業資金 |

「CREST for Biz(クレスト フォービズ)」は大手信販会社オリエントコーポレーション「オリコ」が提供する個人事業主向けビジネスローンです。カードローンタイプで借入限度額の範囲内であれば何度でも利用できます。

カードローンながら振込融資に対応しており、即日振込も利用できます。オリコに引き落とし⼝座の登録がある方はスピード申込も可能です。

入会と同時の借入で最大2.0%の金利優遇を受けることもできますので、利用の際には適用されるよう計画的な申込が有利です。

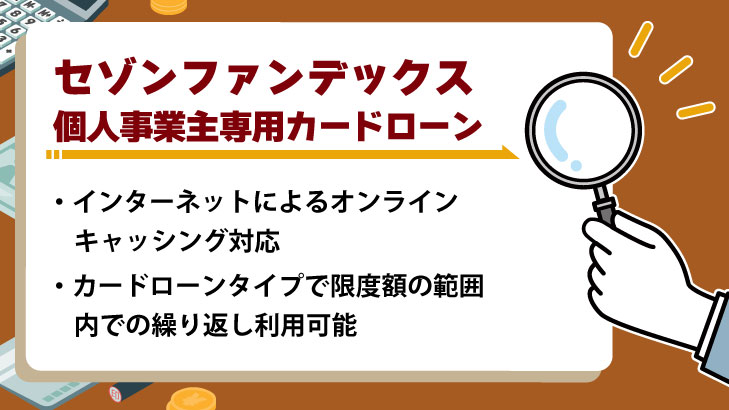

【セゾンファンデックス 個人事業主専用カードローン】最短数十秒の振込融資に対応

・インターネットによるオンラインキャッシング対応

・カードローンタイプで限度額の範囲内での繰り返し利用可能

| 金利(実質年率) | 6.5%~17.8% |

| 利用限度額 | 1万円~500万円 |

| 即日融資 | 〇 |

| 申し込み条件 | 個人事業主 20歳から70歳まで |

| 資金使途 | 事業資金(開業資金を除く) |

セゾンファンデックスの「個人事業主専用カードローン」はその名の通り個人事業主が利用可能なカードローンタイプのビジネスローンです。「セゾンファンデックス」は「永久不滅ポイント」で有名なセゾンカードを発行しているクレディセゾングループの金融機関です。

「個人事業主専用カードローン」は借入限度額の範囲内であれば何度でも借入と返済を繰り返すことができます。いざという場合に備えて1枚保有しておけば安心です。

カードローンながらインターネットからのオンラインキャッシングに対応。振込スピードに優れ、原則24時間最短数十秒で登録口座に振込が完了します。振込手数料は無料ですので費用負担も気になりません。もちろん全国のコンビニ・スーパー・銀行などのATMからも借入・返済可能です。

セゾンファンデックスには、他にも「事業者向け不動産担保ローン」などが用意されており、様々なタイプの事業資金ニーズに応えることができます。

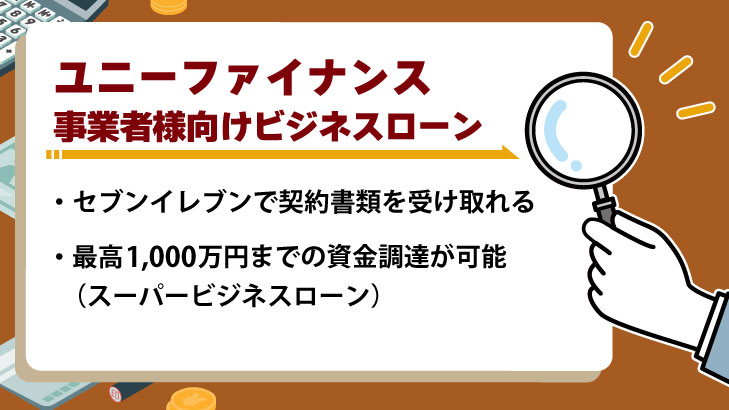

【ユニーファイナンス 事業者様向けビジネスローン】セブンイレブンで契約書類を受け取れる

・セブンイレブンで契約書類を受け取れる

・最高1,000万円までの資金調達が可能(スーパービジネスローン)

| 金利(実質年率) | 12.00%~17.95% |

| 利用限度額 | ~200万円(ビジネスローン) 100万円~1,000万円(スーパービジネスローン) |

| 即日融資 | 〇(新規の場合を除く) |

| 申し込み条件 | 法人・個人事業主 満23歳以上70歳未満 |

| 資金使途 | 事業資金 |

ユニーファイナンスの「事業者様向けビジネスローン」には最高200万円までの「ビジネスローン」の他、最高1,000万円の高額融資に対応できる「スーパービジネスローン」があります。

上限金利は「17.95%」と若干ながら「18.0%」を切っています。わずかな違いに見えますが、融資金額が高額になるほど大きな利息負担の差が生じてきます。

来店での契約の他、セブンイレブンのマルチコピー機から契約書類を受け取ることができます。ユニーファイナンスとの取引実績があれば即日融資にも対応できます。

銀行のおすすめビジネスローン10選

銀行といえば直接融資(プロパー融資)が頭に浮かびますが、ノンバンクに負けないビジネスローンも提供しています。

銀行系ビジネスローンのなかで、特におすすめできるのは以下のサービスです。

| 利用限度額 | 実質年率 (金利) | 即日融資 | 融資対象 | 貸付形式 | |

|---|---|---|---|---|---|

| GMOあおぞらネット銀行「あんしんワイド」 | 10万円~1,000万円 | 0.90%~14.00% | 最短2営業日 | 法人 | 当座貸越 |

| 福岡銀行「ビジネスローンフィンディ」 | 100万円~1,000万円 | 2.0%~14.0% | 法人・ 個人事業主 | 証書貸付 | |

| PayPay銀行「ビジネスローン」 | 10万円~1,000万円 | 1.8%~13.8% | 当座貸越 | ||

| 東京スター銀行「スタービジネスカードローン」 | 50万円~1,000万円 | 4.5%~14.5% | 当座貸越 (カードローン) | ||

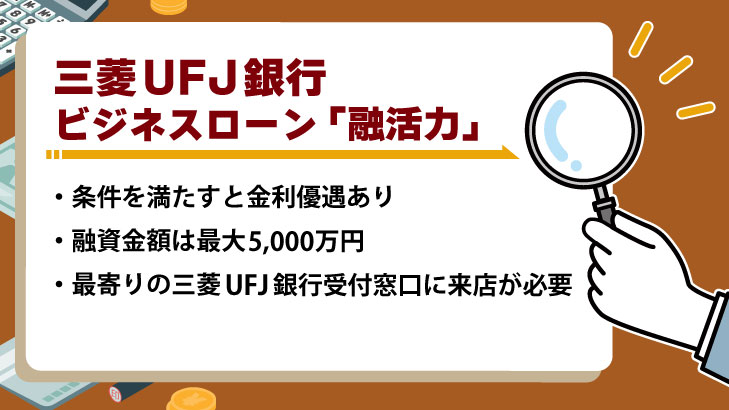

| 三菱UFJ銀行「ビジネスローン 融活力」 | 5,000万円まで | 2.35%~9.0% | 法人 | 証書貸付 | |

| 三井住友銀行「ビジネスセレクトローン」 | 最大1億円 (担保差し入れで最大3億円) | 2.125%~ | |||

| りそな銀行 りそなビジネスローン「活動力」 | 10万円~500万円 | 6.0%・10.0%・14.0% | 法人・ 個人事業主 | 当座貸越 (カードローン) | |

| 関西みらい銀行「事業者向けフリーローン」 | 10万円~ 300万円 | 4.0%・5.8%・7.8%・9.8%・13.5% | 個人事業主 | 証書貸付 | |

| 横浜銀行「ビジネスフリーローン」 | 10万円~ 500万円 | 4.80%・8.00%・14.50% | |||

| 静岡銀行「しずぎんビジネスクイックローン」 | 50万円~ 500万円 | 法人:4.0%~14.9% 個人事業主:5.0%~14.9% | 審査回答は最短即日 | 法人・ 個人事業主 | 証書貸付・ 当座貸越 (カードローン) |

| 特徴 | |

|---|---|

| GMOあおぞらネット銀行「あんしんワイド」 | 預金口座データ等を利用した審査により創業期や赤字決算でも利用可能 |

| 福岡銀行「ビジネスローンフィンディ」 | AI技術の活用によるスピーディーな審査。福岡銀行の口座を保有していなくても全国対応可能 |

| PayPay銀行「ビジネスローン」 | 申し込みから借り入れまで来店不要、決算書などの書類が原則提出不要 |

| 東京スター銀行「スタービジネスカードローン」 | 最大1,000万円まで来店不要で借入可能 |

| 三菱UFJ銀行「ビジネスローン 融活力」 | 最高5,000万円の資金調達が可能。条件を満たせば金利優遇あり。 |

| 三井住友銀行「ビジネスセレクトローン」 | 高額の資金調達を図れるメガバンクのビジネスローン |

| りそな銀行 りそなビジネスローン「活動力」 | 自動融資機能が付与、入金不足にも対応可能 |

| 関西みらい銀行「事業者向けフリーローン」 | 5段階の金利設定、担保・保証人不要で利用できる |

| 横浜銀行「ビジネスフリーローン」 | 申込時、所得確認資料の提出不要、本人確認書類のみでOK |

| 静岡銀行「しずぎんビジネスクイックローン」 | 証書タイプ・カードローンタイプの2通りから選択可能、審査回答は最短即日 |

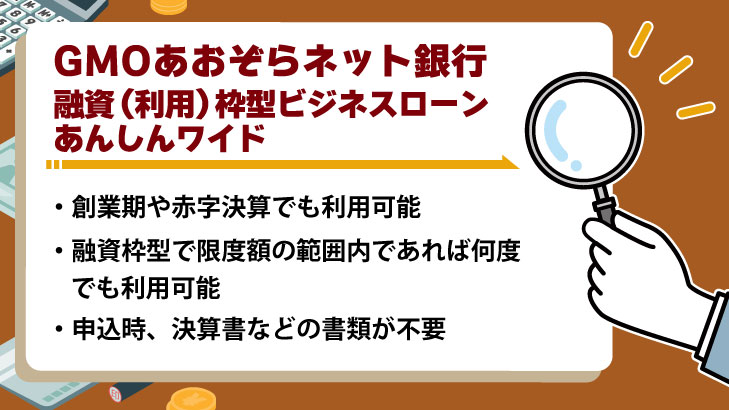

【GMOあおぞらネット銀行 融資(利用)枠型ビジネスローンあんしんワイド】決算書不要で赤字でも利用可能

・創業期や赤字決算でも利用可能

・融資枠型で限度額の範囲内であれば何度でも利用可能

・申込時、決算書などの書類が不要

| 金利(実質年率) | 0.9%~14.0% |

| 利用限度額 | 10万円~1000万円 |

| 即日融資 | × |

| 申し込み条件 | 法人 |

| 資金使途 | 事業性資金 |

GMOあおぞらネット銀行「あんしんワイド」は法人を対象とした融資枠型のビジネスローンです。

融資枠型のビジネスローンですので、急な資金需要が発生した際にも活用できます。いざという場合に備えて融資枠の設定だけでも行っておけば安心です。もちろん契約だけ行い借入しない状態では利息などの費用負担もかかりません。融資枠維持手数料も発生しません。

あんしんワイドの最大の特徴が審査方法です。あんしんワイドの審査では銀行口座の直近3カ月分の入出金明細等をもとに審査します。そのため、決算書や事業計画書などの書類提出は不要です。もちろん担保・保証人も不要で、創業初期や前年度が赤字の企業でも借入することができます。

申込にはGMOあおぞらネット銀行の法人口座が必要で、保有していない場合は口座開設が必要です。ただ審査に活用する預金口座の入出金データは他行でもOKです。

法人口座開設(口座未開設の場合)及び口座明細連携(他行の明細を利用する場合)が完了すると、インターネットバンキングから申込が可能になります。

その後、担当者とのオンライン面接を経て、審査結果がメールでお知らせされます。審査合格後、インターネットバンキングより借入が利用できます。審査申込から借入まで最短2営業日で銀行ビジネスローンでの中では素早い借入が可能です。

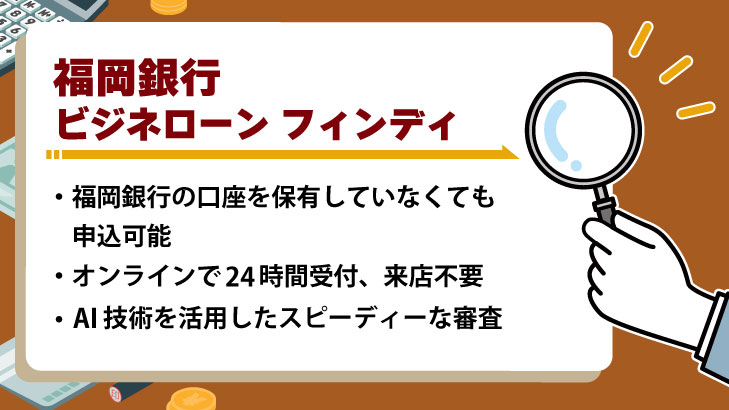

【福岡銀行ビジネスローン フィンディ】AI技術を活用したスピーディーな審査

・福岡銀行の口座を保有していなくても申込可能

・オンラインで24時間受付、来店不要

・AI技術を活用したスピーディーな審査

| 金利(実質年率) | 2.0%~14.0% |

| 利用限度額 | 100万円~1,000万円 |

| 即日融資 | ×(仮審査回答は最短当日) |

| 申し込み条件 | 法人・個人事業主 |

| 資金使途 | 運転資金 |

福岡銀行ビジネスローン「フィンディ」は、法人、個人事業主ともに利用できるビジネスローンです。地方銀行のビジネスローンながら全国対応が可能になっています。

最大の特徴はAI技術を活用した審査で、スピーディーな対応を行っている点です。福岡銀行の口座を保有している場合、口座の入出金情報をもとにAIが借入可能目安額を最短1分で提示します。

福岡銀行の口座を保有していなくてもメインバンクの他行口座、もしくは連携可能なサービスとの連携により審査が可能です。融資金も指定口座に振込対応してくれます。

データ連携によるAI審査のため、「事業計画の説明」などが不要です。簡単な情報入力のみで申込が完了し、融資の実行まで来店は不要。申込者の時間と手間も軽減されます。

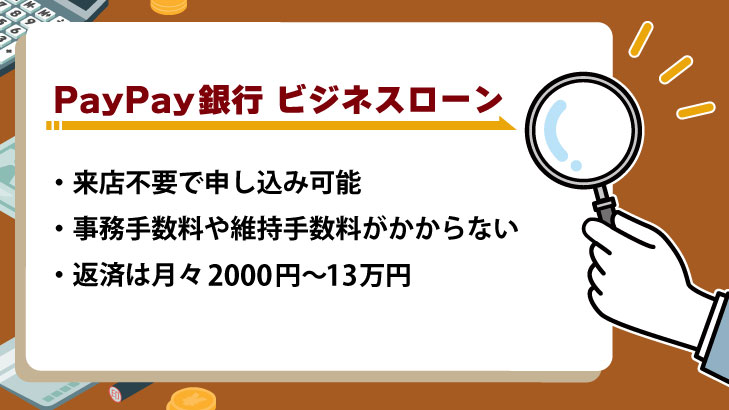

【PayPay銀行 ビジネスローン】借入も返済もネットから

・来店不要で申し込み

・借り入れも返済もネットから可能

| 金利(実質年率) | 1.8%~13.8% |

| 利用限度額 | 10万円~500万円 |

| 即日融資 | × |

| 申し込み条件 | <法人向け> ・業歴2年以上、または決算を2期まで終了している ・代表者が日本国籍を保有または外国籍で日本での永住権を保有 ・申込時、代表者の年齢が満20歳以上69歳以下 <個人事業主向け> ・日本国籍を保有または外国籍で日本での永住権を保有 ・申込時、年齢が満20歳以上69歳以下 |

| 資金使途 | 事業性資金 |

PayPay銀行のビジネスローンは「申し込みやすい」「借りやすい」「返しやすい」の3つが揃ったビジネスローンです。

来店不要で申込から契約、借入まで完結可能。決算書や確定申告書などの提出は原則不要です。(審査の過程で必要になることもあります)また個人事業主向けでは業歴が浅くても利用可能です。

金利は1.8~13.8%とノンバンクよりも低く、24時間いつでもネット上から申し込むこともできます。融資額も最大500万円と高めなので、まとまった金額の融資におすすめです。

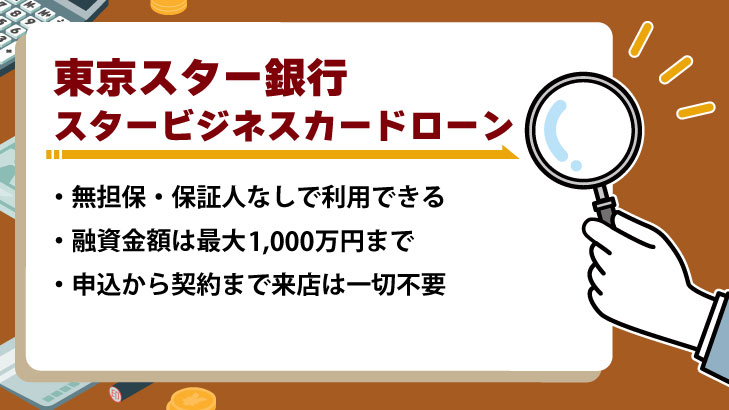

【東京スター銀行 スタービジネスカードローン】スマホでも借入・返済可能

・最大1,000万円まで借り入れ可能

・東京スターダイレクトを契約すればスマホやパソコンで借り入れできる

| 金利(実質年率) | 4.5%~14.5% |

| 利用限度額 | 50万円~1,000万円 |

| 即日融資 | ×(審査回答は最短5日) |

| 申し込み条件 | 法人・個人事業主 ※1申込時の年齢が満20歳以上 ※2契約時の年齢が満69歳以下の方 ※3アイフル株式会社の保証が受けられる方 |

| 資金使途 | 事業性資金 |

「スタービジネスカードローン」は、最大1,000万円まで融資を受けられるビジネスローンです。全国対応で申込から契約、借入まで来店不要で手続き可能。

インターネットバンキング「東京スターダイレクト」を契約することで、スマホやパソコンからの借り入れ・返済も可能になります。

大手消費者金融「アイフル」の保証ですので、保証人や担保を用意する必要もありません。ただし、審査回答は最短で5日。申込から借入までは最短で1週間程度かかります。

【三菱UFJ銀行 ビジネスローン融活力】条件により金利優遇あり

・最大5,000万円の融資が可能

・条件次第で年0.25%の金利優遇あり

| 金利(実質年率) | 2.35%~9.0% |

| 利用限度額 | 5,000万円まで |

| 即日融資 | × |

| 申し込み条件 | 一定条件を満たす法人 |

| 資金使途 | 事業資金 |

三大メガバンクのひとつである三菱UFJ銀行のビジネスローン「融活力」は、最大5,000万円までの借り入れに対応した大型のビジネスローンです。上限金利が9.0%と、銀行系ビジネスローンでも特に低い金利で借入できます。

一般のビジネスローン「融活力」の他、以下の優遇商品では金利2.1~9.0%で利用可能です。

商工会議所・商工会メンバーズビジネスローン「融活力」

商工会議所・商工会の「会員確認書」発行を受けた会員企業を対象

法人会・納税協会会員向けビジネスローン「融活力」

法人会・納税協会の会員企業を対象

税理士会提携ビジネスローン「融活力」

商工会議所・商工会の「会員確認書」発行を受けた会員企業を対象

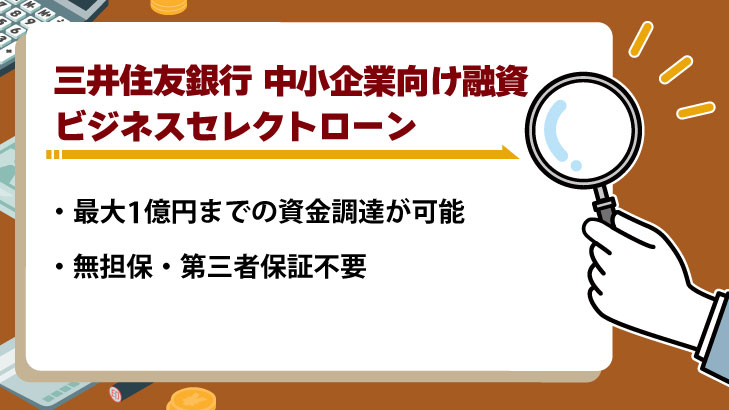

【三井住友銀行 中小企業向け融資ビジネスセレクトローン】最大1億円まで資金調達可能

・最大1億円までの資金調達が可能

・無担保・第三者保証不要

| 金利(実質年率) | 2.125%~ |

| 利用限度額 | 1億円以内(担保差し入れで最大3億円) |

| 即日融資 | × |

| 申し込み条件 | 法人 |

| 資金使途 | 運転資金、設備資金(決算・賞与資金としての利用も可能) |

三大メガバンクのひとつ、三井住友銀行の中小企業向け融資「ビジネスセレクトローン」では、最大1億円までの資金調達が無担保・第三者保証不要で利用できます。さらに担保を差し入れすることで、最大3億円まで利用可能です。

ただし以下の条件が設定されています。

- 業歴2年以上であること

- 最新決算期において、債務超過でないこと

- 申し込みの時点において、税金の未納がないこと

また上限金利が設定されていない点にも注意が必要です。利用には銀行側との細かな調整を心がけましょう。

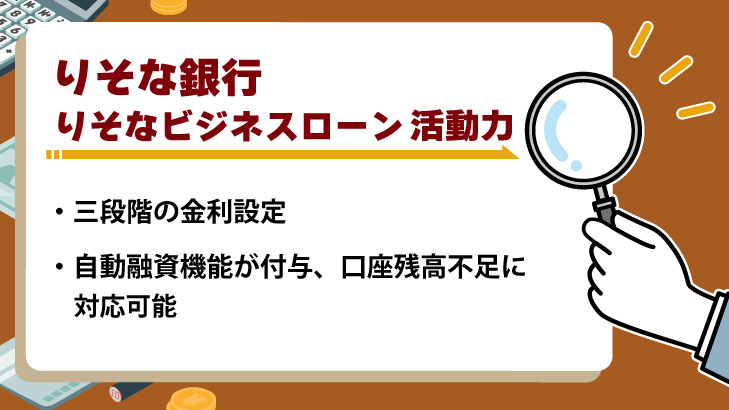

【りそな銀行 りそなビジネスローン活動力】自動融資機能でいざというときでも安心

・三段階の金利設定

・自動融資機能が付与、口座残高不足に対応可能

| 金利(実質年率) | 6.0%・10.0%・14.0% |

| 利用限度額 | 10万円~500万円 |

| 即日融資 | × |

| 申し込み条件 | 法人・個人事業主 |

| 資金使途 | 事業資金(創業資金含む) |

りそな銀行のりそなビジネスローン「活動力」は最大500万円までの資金調達が可能です。りそな銀行に口座取引があれば来店不要で手続きできます。

決算書2期未満の法人でも上限100万円まで申込可能。創業期の資金需要にも対応できます。適用金利は「6.0%」「10.0%」「14.0%」の三段階から適用されます。

自動融資機能が付与しており、指定預金口座に残高不足が生じると、利用限度額の範囲内でその不足額を貸出します。資金引き落とし日に、つい入金不足が生じてしまった場合でも安心です。

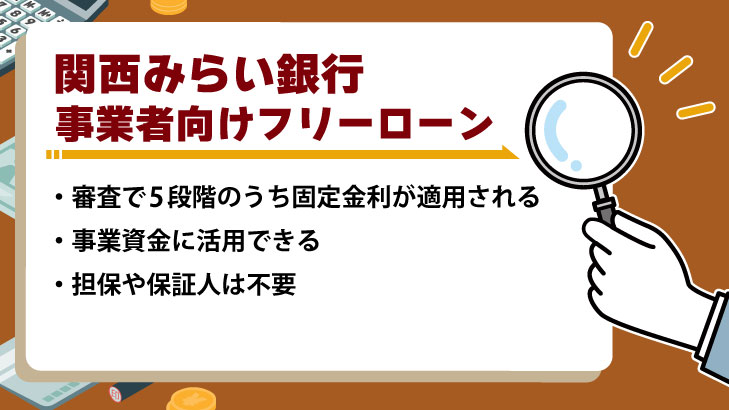

【関西みらい銀行 事業者向けフリーローン】5段階の金利設定

・5段階の金利設定からいずれかが適用される

・保証人・担保不要で利用できる

| 金利(実質年率) | 4.0%・5.8%・7.8%・9.8%・13.5% |

| 利用限度額 | 10万円~300万円 |

| 即日融資 | × |

| 申し込み条件 | 個人事業主 ※1 申込時年齢が満20歳以上かつ、完済時満76歳未満の方 ※2 継続して安定した収入がある方 ※3 保証会社の保証が受けられる方 ※4 取扱店の営業区域内に居住もしくは、営業をしている方 |

| 資金使途 | 事業資金 |

りそなグループの関西みらい銀行「事業者向けビジネスローン」では10~300万円の融資を受けられます。

適用される金利は4.0%・5.8%・7.8%・9.8%・13.5%の5段階があり、上限金利でも消費者金融と比較すれば充分に低金利で利用できます。

大手信販会社「クレディセゾン」の保証ですので担保・保証人も不要です。必要書類も本人確認書類があれば気軽に申し込みできます。ただし、法人としては利用できず、申込者の居住地域に制限があるのがネックです。

【横浜銀行 ビジネスフリーローン】申込時に所得確認資料の提出が不要

・契約のための来店不要

・所得確認資料の提出不要

| 金利(実質年率) | 4.80%・8.00%・14.50% |

| 利用限度額 | 10万円~500万円 |

| 即日融資 | × |

| 申し込み条件 | 個人事業主 ※1 借入時点の年齢が満20歳以上で、最終返済時の年齢が満76歳未満の方 ※2 安定した収入のある個人事業主の方 ※3 保証会社(株式会社クレディセゾン)の保証が受けられる方 ※4 神奈川県内および東京都町田市にお住まいの方または事業所のある方 |

| 資金使途 | 事業性資金 |

全国屈指の地方銀行、横浜銀行の「ビジネスフリーローン」は個人事業主向けのビジネスローンで、最大500万円までの資金調達が可能です。

大手信販会社のクレディセゾン保証で、担保や保証人不要。申込時に所得確認資料の提出が不要で本人確認書類のみで申込できます。

三段階の金利設定はノンバンク系に比較しても低めになっています。仮審査の結果は、最短で申込の翌銀行窓口営業日に回答されます。

【静岡銀行 しずぎんビジネスクイックローン】証書貸付・カードローンの2タイプから選択可能

・法人・個人事業主ともに利用可能

・証書貸付・カードローンの2タイプから選択可能

| 金利(実質年率) | 法人様向け:4.0%~14.9% 個人事業主様向け:5.0%~14.9% |

| 利用限度額 | 50万円~500万円 |

| 即日融資 | ×(審査回答は最短即日) |

| 申し込み条件 | 法人・個人事業主 次の条件を満たし保証会社の保証を受けられる方 ※1 申し込み時の年齢が満20歳以上かつ完済時満76歳未満の方 ※2 静岡銀行に普通預金、または当座預金をお持ちの方 ※3 静岡銀行の営業区域内で事業を営んでいる方 |

| 資金使途 | 事業資金 |

静岡銀行の「しずぎんビジネスクイックローン」は、法人向け・個人事業主向けの2種類が用意されています。貸付形式も「証書タイプ」「カードタイプ」の2通りから選択でき、資金調達計画・返済計画に従ったタイプが利用できます。

法人向けでは来店不要、WEBや郵送で手続きを完結できます。個人事業主向けでは申込金額300万円までなら収入証明書が不要になっています。

審査回答は最短即日と、銀行ビジネスローンの中でも素早い対応が期待できます。

ビジネスローン5つのメリット

「〇〇ローン」と呼ばれるサービスにはカードローン・フリーローンなどいくつかの種類がありますが、ビジネスローンには他のローンにはないものを含め、多くのメリットがあります。

具体的なメリットは以下の5つです。

- 総量規制の対象に含まれない

- 融資のスピードが速い

- 申し込みはネットから可能

- 来店不要で契約できる

- 担保や保証人は不要

個人事業主の利用でも総量規制の対象に含まれない

ノンバンクなどの貸金業者が提供するローンの場合、通常は「総量規制」の対象です。総量規制は「年収の3分の1までしか融資できない」という、貸金業者を規制する決まりのことです。

個人がクレジットカード会社や消費者金融から融資を受ける場合、年収の3分の1を超える借入は原則できません。

しかし、ビジネスローンに関しては総量規制対象外です。年収の3分の1を超える金額であっても事業資金目的での融資を受けることができます。

総量規制にかかわらず借入は可能ですが、借入額が借入残高に算入されます。借入残高が総量規制の基準を超過した場合には、その後「除外貸付け」や「例外貸付け」を除いて借入れができなくなります。

→年収の3分の1(100万円)を超えるが、ビジネスローンは総量規制の例外貸付けなので当該ビジネスローンは審査に合格すれば利用可能

→ただし借入額が借入残高に参入される(借入合計200万円)

→年収の3分の1を超えているので、ビジネスローン利用後、消費者金融などの総量規制対象ローンは利用できない

融資のスピードが速く最短即日融資可能のノンバンクもあり

事業者向けの融資といえば、「日本政策金融公庫」「銀行融資(プロパー融資)」などが思い浮かびますが、審査に時間がかかります。

どの金融機関を選ぶかによっても異なるので一概にはいえませんが、概ね1ヶ月前後かそれ以上かかる可能性もあります。

一方のビジネスローンは審査が早く、1週間~10日前後で融資を受けることも可能です。

ノンバンク系であれば最短即日で借りられる場合もあり、融資スピードを重視するならビジネスローンは有力な選択肢といえます。

申し込みはネットから24時間いつでも可能

ビジネスローンは多くがインターネットからのWEB申込に対応しています。WEB申込は気軽に利用でき、基本的に24時間いつでも申し込みできるので、自分が希望するタイミングでいつでも申し込みすることができます。

銀行融資などの場合は来店して申し込む必要がありますが、WEB申込のビジネスローンであればその必要もありません。

平日の昼間に銀行を訪れる時間がない人には、ビジネスローンの気軽さは大変おすすめです。

WEB完結なら来店不要で契約できる

申込時だけでなく、契約時に来店不要なことも、ビジネスローンを語る上で大きなメリットになります。ローン商品のなかには、契約時に来店必須のものも少なくありません。

振込融資対応のビジネスローンの多くは、契約後すぐに融資金が振り込まれますので、ATMに出向く必要すらありません。

申し込み・契約に際し担保や保証人は不要

公的機関や銀行のプロパー融資の場合、万が一返済できなくなった場合に清算の材料にする「担保」や、代わりに返済を求められる「保証人」の存在が欠かせません。

一方のビジネスローンの場合は「無担保」「保証人なし」でも融資を受けることが可能です。

「担保にできる不動産を持っていない」

「保証人のことで周囲に迷惑をかけたくない」

このような悩みを抱えている方こそ、ビジネスローンがおすすめです。

ビジネスローン3つのデメリット

個人事業主が利用する際には、総量規制の対象外として年収の3分の1以上の融資を受けることも可能なビジネスローン。

ただし、そんな便利なビジネスローンにもデメリットがあります。

ほかのサービスと比較し、以下のようなデメリットがある点には注意が必要です。

- 銀行融資よりも金利が高い

- 融資限度額が低い

- 将来の資金調達で審査に影響があることも

銀行融資よりも金利が「3.0%~18.0%」程度で高い

これまで紹介してきたビジネスローンの金利は、ノンバンク系で「3.0~18.0%」、銀行系で「3.0~14.0%」程度でした。

この金利は日本政策金融公庫や銀行融資(プロパー融資)と比較すると決して低い水準とはいえません。一般的な金利設定同士で比較すると、その差は歴然です。

| 金融機関 | 一般的な金利設定(実質年率) |

|---|---|

| ビジネスローン(ノンバンク系) | 3.0~18.0%程度 |

| ビジネスローン(銀行系) | 3.0~14.0%程度 |

| 日本政策金融公庫 | 0.3~2.0%程度 |

| 銀行融資 | 2.0%台 |

日本政策金融公庫や銀行融資(プロパー融資)と比較して金利が高く、毎月の返済額や返済総額が高くなりがちです。

融資限度額が最高1,000万円程度で低い

融資可能額(利用限度額)についても、日本政策金融公庫や銀行融資(プロパー融資)と比較してビジネスローンは一般的に少なめの数値設定になっています。

| 金融機関 | 一般的な利用限度額 |

|---|---|

| ビジネスローン(ノンバンク系) | 500万円~1,000万円程度 |

| ビジネスローン(銀行系) | 500~1,000万円程度 |

| 日本政策金融公庫 | 4,800万円(一般貸付融資限度額) |

| 銀行融資 | 数千万円~数億円 |

スモールビジネスであればビジネスローンの利用限度額でも問題ないかもしれません。ただし高額の資金調達が必要になる場面では、ビジネスローンでは対応が難しいケースもあるかもしれません。

将来の資金調達で審査に影響があることも

銀行融資(プロパー融資)や日本政策金融公庫に新しく申し込む際、すでにビジネスローンを受けていることが審査結果に何らかの影響を及ぼす可能性があります。

ビジネスローンはどちらかといえば銀行融資(プロパー融資)や公的融資を受けるのが難しい事業者が資金調達に利用するローンです。

そのため新規融資を受付した金融機関側は、ビジネスローンの利用実績があると「資金繰りが厳しいのでは」と考えるかもしれません。

法人の場合には「決算書」、個人事業主の場合には「確定申告書」などからビジネスローンの利用実績は確認できます。

ビジネスローンの選び方でおさえるべき4つのポイント

ノンバンクと銀行のビジネスローンを紹介してきましたが、「1つに絞るのが難しい」と考えている方もいるのではないでしょうか?

そこで、候補を絞っていくための「ビジネスローンの選び方」について、以下で解説します。

- 金利

- 融資までにかかる時間

- 融資限度額

- 融資の対象者

【金利】返済負担を減らすには少しでも低い先が有利

金利(実質年率)は、返済金額を算出する際に不可欠な要素です。金利が高ければ同じ借り入れ額・返済期間でも多くの返済が必要になり、金利が低いローンなら返済額が安くなります。

返済負担を軽減させるためにも、少しでも金利が低いローンにするのがおすすめです。

ただし、低金利であるほど一般的には審査は慎重に行われ、融資までに時間がかかる場合もあります。

ほかにメリットがあれば、あえて利用しやすいビジネスローンを選択するのも良いでしょう。

【融資までにかかる時間】いつまでに資金が必要なのかを見極める

ビジネスローンは日本政策金融公庫や銀行融資(プロパー融資)と比較すれば圧倒的にスピーディな融資は可能ですが、ビジネスローン同士では融資までの時間に差があります。

融資を受けるまでに時間がかかると以後の事業計画にも大きな影響を与えます。また急な資金需要が発生した際に間に合わないのでは意味がありません。

すぐにでも融資を受けたい場合、「最短即日融資」に対応しているかは必ず確認しましょう。

一般的にノンバンク系のビジネスローンでは即日融資に対応していることも多く、銀行系ビジネスローンとの大きな差別化ポイントにもなります。

【融資限度額】高額融資を希望なら少しでも限度額が高い先へ

融資限度額は、ビジネスローンを使って借入できる金額の合計のことです。

一般的にビジネスローンの融資限度額には「〇円~〇円」というように一定の幅を持たせた設定になっています。注意すべき点は「上限金額」で必要資金に届かないというのであれば、申し込んでも意味がありません。

少額のみ借り入れしたい場合にはどのビジネスローンでもあまり変わりませんが、高額融資を希望している場合には少しでも融資限度額が大きい方が有利です。

【融資の対象者】法人(法人代表者)なのか個人事業主なのか

融資の対象者として、自分が含まれているかどうかも重要なチェックポイントです。

ビジネスローンの対象者は「法人(法人代表者)」「「個人事業主」ですが、なかにはどちらか片方しか対象にしていないローンもあります。

好条件のビジネスローンを見つけても、対象者に該当しない場合は利用できませんので、あらかじめきちんと確認しておくようにしましょう。

個人事業主がビジネスローンを利用するための注意点

個人事業主は一般的に法人に比べて資金調達が難しいといわれています。個人事業主は事業規模も小さく、家族のみで経営している先も少なくありません。中には「本人ひとり」という個人事業主もおられます。

決算作業も出入りの会計士などを立てず、身内で処理しており、確定申告書も形だけ作成しているという個人事業主も少なくありません。

しかし個人事業主でも急な資金需要が発生する場合もあります。いざという場合、銀行融資(プロパー融資)が難しい個人事業主にとって、やはり頼りとなるのが個人事業主に対応したビジネスローンです。

これまで説明した通り、個人事業主に対応しているビジネスローンも多くあります。元々法人ではなく個人事業主もターゲットとしている商品であれば、事業規模の小さい個人事業主への対応も問題ないでしょう。

とはいっても審査に通るかどうかは、別問題です。個人事業主の方はいざという場合、ビジネスローンが利用できるように、以下の点に注意しつつ日々の事業に励んで下さい。

事業内容に沿った正確な確定申告を心がける

個人事業主の場合、税金対策の意味合いから経費を多く計上して利益を抑える傾向があります。しかし書類で判断するビジネスローンでは、利益の少なさは審査ではかなり不利になります。

ましてや利益0もしくは赤字であればビジネスローンの利用が難しくなるのは間違いないところですので、毎年の確定申告は事業内容に沿った正しい申告を心がけましょう。

事業実態に従った正確な納税を心がける

同じ意味で納税も正しく行いましょう。最悪なのは「未納」の状態です。税金も支払いできない事業では、ビジネスローンを融資しても返済見込みがないと判断されてしまいます。

個人事業主でも比較的利用しやすいビジネスローンでも、税金の未納はかなり厳しく判断されます。

審査が甘いビジネスローンはある?あるとしたら特徴は?

ビジネスローンに限ったことではありませんが、ローンの審査内容は公表されません。

また貸金業法では「審査が甘い」「誰でもOK」などの宣伝・広告により顧客を勧誘する行為が禁止されています。

【貸金業法第16条 誇大広告の禁止等】

引用先:e-Gov法令検索「貸金業法」

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

とはいえ、ビジネスローンを利用するなら少しでも審査難易度の低いところに申し込みたいと思うのは当然かもしれません。いくつかのポイントを考えると、比較的審査に通りやすいビジネスローンの傾向を見出すことは可能です。

ここでは、少しでも審査通過率を上げるために比較したいポイントを紹介します。

- 上限金利が高いこと

- ビジネスローン専門で事業をしている

- 業歴が短くても融資対象になる

- 消費者金融である

上限金利が高いほど審査は緩やかな傾向が強い

あくまで一般論としてですが、金利が高いほど審査が柔軟に行われる傾向にあります。

金利が高い=多くの利息を金融機関が受け取っていることで、万が一貸し倒れが発生しても多めに受け取った利息でカバーできるためです。

低金利のローンの場合は貸し倒れが発生しても赤字を十分に回収できないことから、審査は厳しく行われます。

借りる側にとって、金利は低いほど良いのは間違いありません。

ビジネスローン専門で事業をしている

ビジネスローンを専門にしているか否かも、融資を受けやすいローンを考えるうえで重要な要素です。

なぜ、ビジネスローンを専門にしていると融資が受けやすいのかというと、「融資をしないことには商売にならないから」ですね。

個人向けの金融商品などを扱っている場合、ビジネスローンを無理に融資しなくても他の商品で利益を上げることができます。一方ビジネスローン専門店はビジネスローンを融資して返済を受けて初めて利益を得ることができます。

融資を受ける可能性を少しでも上げるために、ビジネスローン専門の業者にするのも1つの選択肢です。

業歴が短くても融資対象になる

ビジネスローンによっては、事業者の『業歴の長さ』に一定の条件が加わっている場合があります。

業歴が短くても融資を受けられるビジネスローンであれば、幅広い個人事業主や法人経営者をターゲットに融資していることが予想できます。

「多くの利用者を募集している=審査は柔軟に行われる」と考えることもできるでしょう。

銀行よりも消費者金融のビジネスローンが比較的通りやすい

ビジネスローンには大きく分けて「ノンバンク(消費者金融)」「銀行」に分かれており、一般的には消費者金融のほうが柔軟な審査が期待できます。

また消費者金融はさらに「大手消費者金融」「中小消費者金融」に分けることが可能です。審査通過率の高さを求めるなら、中小消費者金融を選択するのも良いでしょう。

中小消費者金融は「利用限度額が大手より低め」「担当者による独自審査を行う」といった理由で、より柔軟な審査を受けられる場合があります。

たとえば大手消費者金融では、信用情報に返済延滞などが記録されていると原則として審査落ちと言われています。大手消費者金融で導入されているスコアリング審査で自動的に不可の判断となるためです。

しかし、中小消費者金融では大手先ほど申込件数が多くない分、審査にマンパワーをかけることができます。審査担当者が現在の返済能力を重視して審査をしてくれ、融資を受けられる可能性もあります。

ビジネスローンで即日融資を受けるための条件

ビジネスローンは消費者金融のカードローンほどではありませんが、素早く融資を受ける体制が整っています。ビジネスローンによっても異なりますが、最短即日で融資を受けることも可能です。

ただし、即日融資を受けるなら事前の準備が欠かせません。急ぎの方は、以下のポイントを守って申し込み手続きを行いましょう。

- 必要書類は前もって準備する

- 申し込みは遅くても午前中に済ませる

- 情報に誤りがないか確認する

決算書類など必要書類は前もって準備する

ビジネスローンでは、「本人確認書類」「収入証明書類」といった書類の他、「決算書」「確定申告書」などの提出が必要です。ビジネスローンにおける一般的な必要書類は以下の通りです。

ビジネスローンでの主な必要書類

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカード ※いずれも現住所記載、有効期限内のもの |

| 決算・事業関連書類 | <法人の場合> 登記事項証明書、決算書、決算報告書など <個人事業主の場合> 確定申告書など <その他> 青色申告決算書、収支内訳書、資金繰り表、事業状況の確認資料、事業計画書など |

必要書類は金融機関や商品により異なりますが、いずれにしても申込時に書類が揃っていないと再提出になってしまいます。

再提出となると、その分だけ時間ロスになり、即日融資ができるか怪しくなります。もちろん、事前に書類が揃っていても「住所が申込内容と本人確認書類で異なる」といった場合は再提出が必要です。

「収入証明書類」「決算書」「確定申告書」については申込時点で不要となっていても、審査の過程で要求されることもあります。スムーズに審査を進めるためにもできるだけ事前に準備しておき、要求されたら即提出できる体制を整えておきましょう。

申し込みは遅くても午前中に済ませる

最短即日での融資が可能とは言っても、遅い時間に申し込むと当日にお金を引き出すことは難しいでしょう。

ビジネスローンを提供する業者ごとに「審査対応時間」が存在しており、どんなに遅くともその時間内で契約まで済ませておく必要があります。

審査を通過できるか微妙な返済能力の方の場合、審査通過までにかなりの時間を要することも考えられます。

即日融資を希望する場合は、できるだけ早い時間、できれば午前中に申し込みを済ませておくことが重要です。

提出書類や申込内容の情報に誤りがないか確認する

即日融資が可能なビジネスローンは、WEBからの申し込みに対応しています。ただし、間違った情報を入力すると即日融資は困難です。

たとえば引っ越し前の住所を入力してしまったケース。本人確認書類と違った住所になっているので、審査を通過することができません。

再提出が求められることで時間ロスが発生し、即日融資が厳しくなることもあるので注意が必要です。もちろん、入力ミスだけでなく「入力漏れ」も同様です。

訂正できないミスの場合、審査落ちになってしまうこともあるので、申込前は細心の注意を払ってチェックしましょう。

決算書不要のビジネスローンとは?

前述しましたが、ビジネスローンでは「決算書」(個人事業主の場合は「確定申告書」)の提出が必要です。

「決算書」は企業にとって、いわば「通知表」のようなものです。金融機関は提出された「通知表」をもとに審査を実施します。

ビジネスローンにおいて決算書が必要な理由は、主に次の2点があります。

①返済能力の確認

企業の「通知表」を確認することでビジネスローンを融資した際の返済能力を確認します。法人では収益性を示す「損益計算書」と資産・負債状況を示す「貸借対照表」が主な柱です。

この2表の他、決算書に付属する明細なども返済能力の判断材料となります。

②事業内容の整合性を確認

金融機関には、これまで蓄積された膨大なデータが保管されています。このデータは日々更新されており、最新のデータと提出された決算書のデータを照合することで、事業業種や事業規模に応じた整合性を確認することができます。

データとかけ離れた結果となった場合には、事業内容の適正が疑われますので、融資を不可とすることで金融機関側の不利益を回避できます。

一方、一部の金融機関では「決算書不要」のビジネスローンも取り扱っています。

例えば「中小消費者金融」の一部では、赤字決算などで決算書を提出したくないというニーズに柔軟に対応している先があります。中小消費者金融では聞き取りや別資料などから返済能力が確認できれば、決算書不要で融資対応できる可能性もあります。

また最近では、「預金口座の入出金利履歴」からビジネスローン審査を行う手法が話題となっています。預金口座の出入りは企業の活動状況を示すことのできる資料の一つとして認識されています。

これらの決算書不要のビジネスローンであれば、赤字決算などで決算書を提出しにくい事業主だけでなく、創業期といった業歴が浅い事業主でも申込可能としています。

ただしあくまで「決算書不要」というだけで、決して審査が行われないわけではありません。預金口座の入出金だけでなく、金融機関が保有しているデータ、帝国データなどの公表されている外部情報なども審査に活用されていると推測できます。

ビジネスローンで審査落ちする主な4つの原因

ビジネスローンの審査難易度は公的融資や銀行ローン(プロパー融資)に比較すると通りやすいとされています。しかし審査難易度が公表されていない以上、場合によっては審査落ちして融資を受けられないこともあります。

それでもビジネスローンの審査という性質を考慮すると「このような場合は落ちる」という一定の条件を予想することは可能です。

具体的には、以下のいずれかに該当すると審査落ちの可能性が高まると考えられます。

- 返済能力が不足している

- 開業から1年未満

- 信用情報に傷がついている

- 債務超過の状態になっている

事業内容が不振で返済能力が不足している

ビジネスローンは個人用のカードローンと同じく、返済能力が審査の重要な部分を占めます。

返済能力がないと判断された場合は、たとえ法人経営者でも融資を受けられない可能性があるので注意が必要です。

将来性をアピールするなら、審査側が事業に将来性を感じられる資料(事業計画書)を作成しておくことがポイントです。

開業から1年未満で廃業のリスクが高い

ビジネスローンでは、個人事業主として開業してから、あるいは会社を立ち上げてから1年未満で申し込んだ場合、審査落ちになる可能性があります。

たとえば飲食業の場合、開業後3年で約7割が廃業すると言われています。

参考元:開業から3年で7割が閉店すると言われる飲食店…「おいしい」だけでは繁盛しない|みずほ銀行

またビジネスローンの審査には「決算書」「確定申告書」などの事業成績を示す書類の提出が必要になります。

開業から1年未満ではそれを提出することもできないため、融資の対象外になってしまうのです。

長期延滞や債務整理など信用情報に傷がついている

こちらもカードローンと同じですが、申込者の信用に傷がついている場合は原則として審査落ちになってしまいます。

過去5年以内(自己破産は10年以内の場合がある)に以下のような事故を発生させた場合、信用情報に異動情報が記録されており、俗に「傷がついている」と呼ばれます。

- カードローンやクレジットカードで一定期間以上の返済延滞を起こした

- 携帯電話の本体分割支払いを遅らせた

- 過去に債務整理をしている

中小消費者金融では機械的な判断は少ないでしょうが、いずれにしても信用情報の傷を引き起こした理由と以後の改善策を具体的な数字を示した書類で説明できるようにしておくことが大切です。

負債が資産を上回る「債務超過」の状態になっている

単純に赤字であれば将来性の高さ次第で融資を受けられる可能性もありますが、赤字よりさらに悪い「債務超過」では融資を受けられない可能性が高まります。

【債務超過とは】

貸借対照表で資産の合計よりも負債の合計が大きいこと

債務超過は純資産の合計がマイナスになっているため、資産を全て売り払っても借金を返すことができないような状態です。

融資側としては「融資額を回収できない状態である」と考えるため、融資を受けることができなくなります。

大手に比べて審査に通りやすいとされている中小消費者金融でも、債務超過についてはかなり厳しく判断されます。この場合も、債務超過の原因と以後の改善策を具体的な数字を添えてしっかりと説明できるようにしておかなくてはいけません。

ビジネスローンの審査に落ちた場合の主な2つの対応策

銀行融資よりも比較的審査が柔軟とされるビジネスローンとはいえ、審査落ちする可能性と次善策は常に考えておくべきです。

ビジネスローン審査に落ちてしまった場合、落ち着いて以下の対策を検討しましょう。

- 別のビジネスローンを利用する

- 資金調達方法を見直す

別のビジネスローンを利用する

ビジネスローンを扱っている会社は1社ではなく、「銀行」「ノンバンク」などさまざまな選択肢があります。

1社の審査で落ちたとしても、次のビジネスローンであっさり審査通過できる可能性もあるので、諦める必要はありません。

第一希望に条件が近い会社に絞り込み、再度の申し込みを検討しましょう。

ビジネスローン以外の資金調達方法を検討する

ビジネスローン以外にも、事業用資金としての資金調達方法は他にもあります。

たとえば最近では「クラウドファンディング」といって、インターネット上で広く出資を募って事業資金を集める企業も珍しくありません。

「ファクタリング」とは保有している売掛金などの売掛債権をファクタリング会社に買い取ってもらう手法です。一定の手数料は引かれますが、予定の入金日よりも早く現金化でき、キャッシュフローを改善することができます。

ファクタリング審査では、自社の業績よりも売掛先の業績が重視されます。売掛債権が確実に回収できるようであれば、自社が赤字や債務超過であっても利用可能です。ビジネスローンの審査に合格できないような状況でも、売掛債権があれば資金調達が可能になります。

ただしファクタリング業界はまだまだ法律整備や規制強化が不十分です。そのため悪徳業者が介入しやすく、資金繰りに困窮している企業をターゲットとする危険もあります。悪徳業者を見極める目を養い、不明な点は専門家などに相談するようにしましょう。

【ここが知りたい】ビジネスローンに関するよくある質問

最後にビジネスローンについて皆さんが疑問に思われる事柄について説明します。

ビジネスローンで即日融資を受けることは可能ですか?

可能です。金融業界においてローンスピードは各段に向上しています。ビジネスローンの分野でも即日融資が可能な商品も多く登場しています。

ただし、ビジネスローンの対応スピードは金融機関や商品によって異なります。また審査スピードについては申込者の状況によっても差が出てきます。同じ商品を申し込んでもその日に融資を受けることができる方と、数日かかる方がおられるということです。

業況に問題なく、事前準備をしっかりしたうえで申込を行えば、即日融資を受けることができる可能性は高くなるでしょう。

審査が不安です。必ず借りれるビジネスローンはありますか?

ありません。ビジネスローンには必ず審査が伴います。審査なしのビジネスローンは存在せず、必ず借りれるビジネスローンも存在しません。

中小消費者金融のビジネスローンは比較的審査が柔軟な傾向があります。

審査に不安を感じる方は、大手よりも中小消費者金融を中心に検討してみましょう。

ビジネスローンに「ブラックOK」という先を見つけたのですが……

危険です。本文中で説明していますが、金融業者は誇大広告を挙げての顧客獲得が禁止されており、「ブラックOK」も誇大広告の一つです。少し前までは「ブラックOK」の宣伝を掲げる金融業者もありましたが、業界規制が強化されて以降、正規の業者では全く見かけなくなりました。

今でも、このような宣伝を掲げる金融業者は、違法業者、いわゆる「闇金」である可能性が高いです。決して関係を持たないようにしましょう。

ビジネスローンの審査落ちの理由は教えてもらえますか?

教えてもらえません。ビジネスローンに限りませんが、ローン審査で不合格となった理由は決して教えてもらえません。

申込時に必ず「審査の内容はお伝えできません」といった趣旨の説明がなされています。

その結果、審査落ちした際には、単に「当社の審査基準に合格できませんでした」といった通知が行われるだけです。

審査内容は金融機関の中でも重要な機密事項です。

いくら申込者とはいえ審査落ちの理由を伝えた結果、機密事項が漏れてしまうことが予想されます。

金融機関側には審査落ちの理由を公表する義務もありませんので、申込者側で予想する他ありません。

ビジネスローンに保証人や担保は必要ですか?

基本的に不要です。ビジネスローンは基本的に「無担保・無保証」のローンですので、保証人や担保を用意する必要はありません。ただし法人の場合、代表者は保証人になる必要があります。

銀行のビジネスローンでは、その銀行の関連会社などが「保証会社」を担っている場合が多くなっています。

申込概要で「無担保」「無保証」を条件として明記している場合、あえて申込者側から保証人や担保を金融機関側に提示すること自体、難しいといえます。

それだけ自社の収益に問題があると判断されるためです。

逆に、申込後に金融機関側から保証人や担保の要求があった場合、適切に準備できれば審査には合格できる可能性が高くなるでしょう。

【まとめ】融資条件やスピードなどを比較して最適なビジネスローンを検討しよう

今回は「ノンバンク」「銀行」に分けて、おすすめのビジネスローンをご紹介しました。ビジネスローンはカードローンと違って総量規制の対象ではなく、個人事業主の場合でも年収に関係なく高額融資を受けることも不可能ではありません。

ただ、金利・利用限度額・融資までのスピードなどの条件が異なるため、どのローンがおすすめかは申込者によっても異なります。

今回紹介したビジネスローンの特徴をチェックして、ご自身に合った商品を選んでみて下さい。