「急な出費で生活費が足りない……!」

「近い将来に入学費用で大きなお金がかかる……」

このように、何らかの理由でお金が必要な人は多いのではないでしょうか。

お金が足りないときの対処法として「ローンを組む」ことが考えられますが、「趣味や娯楽のために使っていいのか……?」「本当にお金に困った時はどうすればいいですか?」と心配になる人もいるかもしれません。

貸金業者からお金を借りるのは「生活費の不足を補うため」というイメージをお持ちの人もいるかもしれませんが、実はそれだけが理由ではありません。

日本貸金業協会によれば、借入申し込みを行った理由として最も多いのが「趣味・娯楽費」で、比率は44%でした。

次いで食費が22.2%、外食などの遊興費が15.5%となっています。

多くの人が、自分の遊びや楽しみのために借りていることが分かります。

どうしてもお金が足りずに貯金で賄えないなら、消費者金融などの貸金業者や銀行などの金融機関から借りることも検討してみましょう。

そこで本記事では貸金業法、利息制限法、銀行法といった、法律を遵守していて安心して利用できる貸金業者、金融機関、公的機関などを紹介します。

| 目的別にお金を借りる | 金融機関・サービス |

|---|---|

| 今すぐにお金を借りたい | ・消費者金融 ・中小消費者金融 |

| 低金利で利息を少なく借りたい | ・銀行 ・ネット銀行 |

| スマホアプリで簡単にお金を借りたい | ・ローンアプリ ・後払いアプリ |

| 信販系の会社からお金を借りる | ・クレジットカード会社 ・信販会社 ・クレジットカードのキャッシング |

| 地域の金融機関から借り入れする | ・信用金庫 ・信用組合 ・農業協同組合 ・漁業協同組合 ・生活協同組合 ・労働金庫(ろうきん) |

| 担保を出してお金を借りたい | ・証券会社 ・暗号資産会社 ・質屋 |

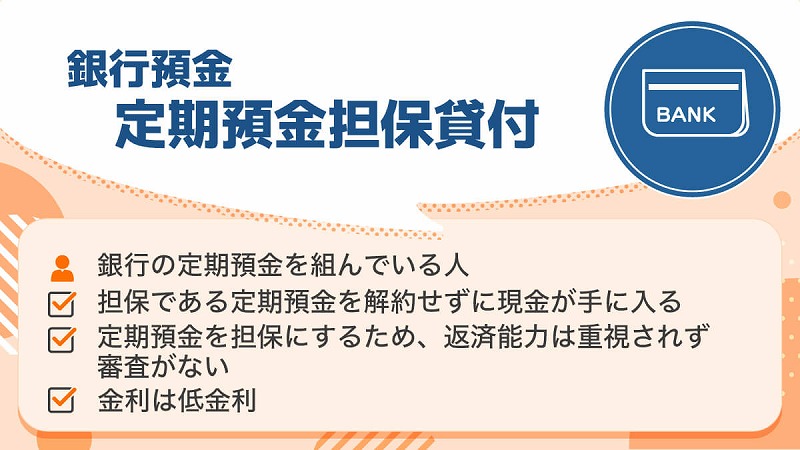

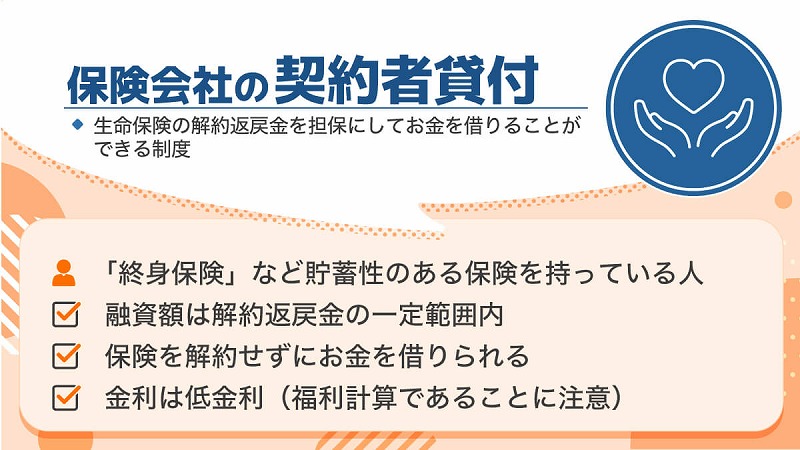

| 預金や保険から借り入れしたい | ・銀行預金 ・保険会社 |

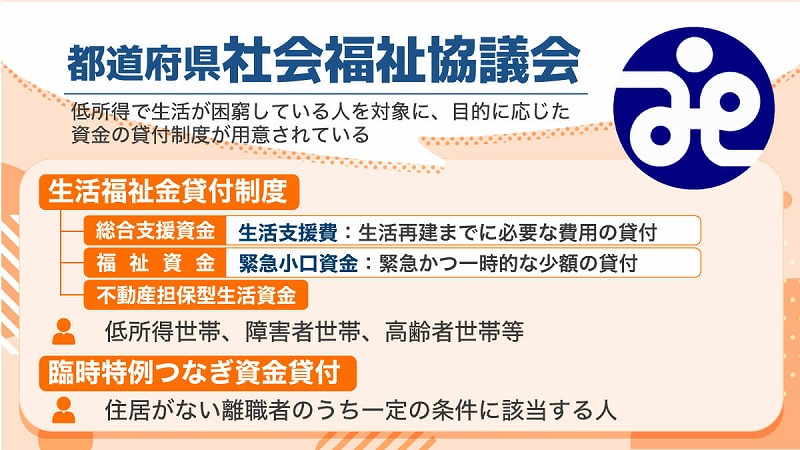

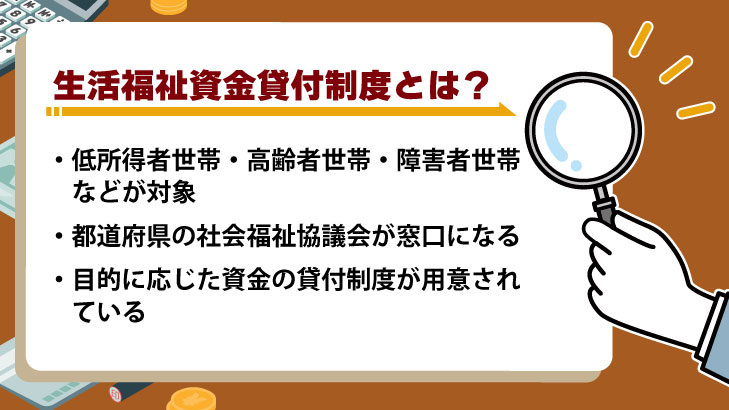

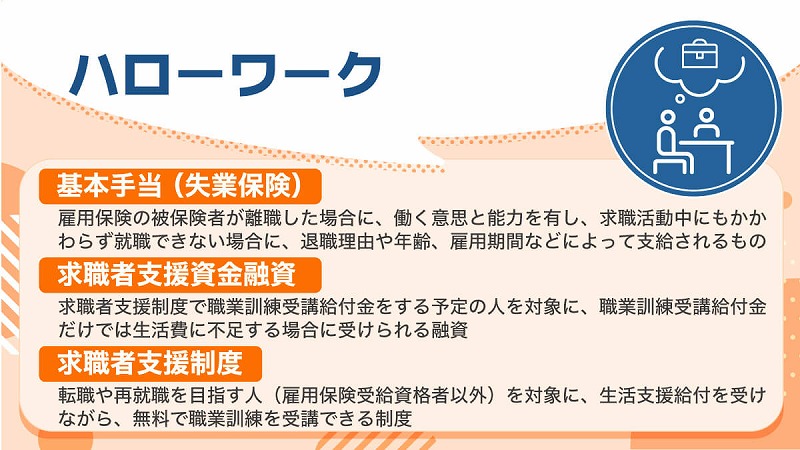

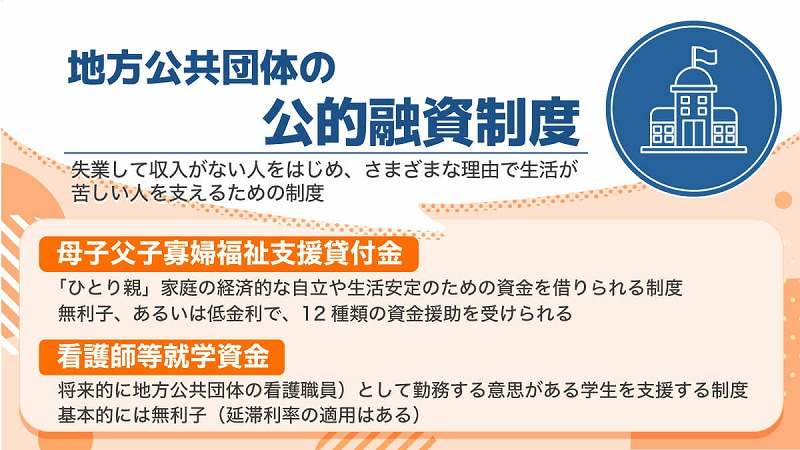

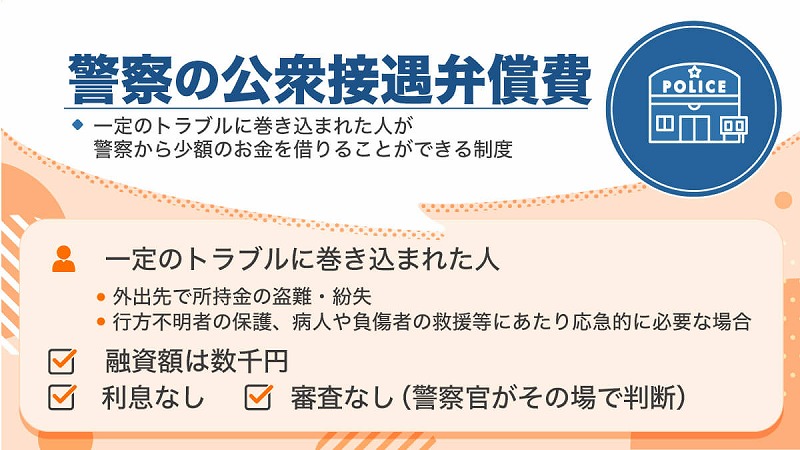

| 国の制度を利用して借りたい | ・社会福祉協議会 ・ハローワーク ・地方公共団体 ・警察 |

| 公務員がお金を借りる方法 | ・共済組合 |

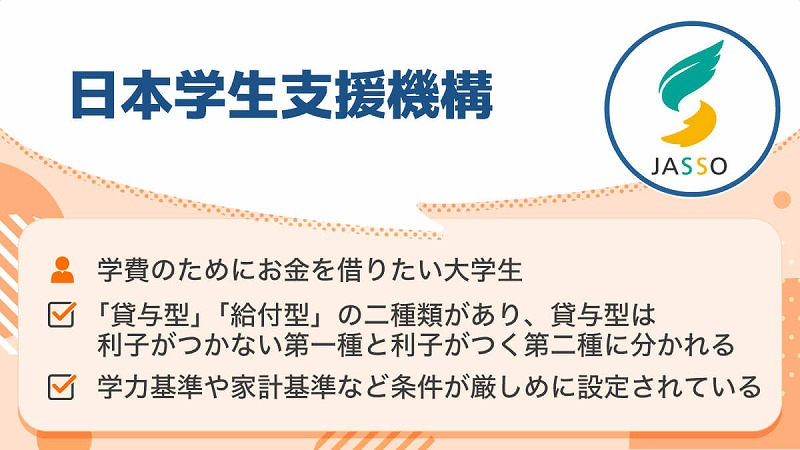

| 学生がお金を借りる方法 | ・日本学生支援機構 ・大学「学生金庫」 |

※当記事で取り扱っている消費者金融は貸金業法により金融庁の審査を受け、財務局長または都道府県知事から免許を取得している業者、銀行は銀行業法により金融庁の審査を受け、内閣総理大臣から免許を取得しております。

また、本コンテンツは編集部が定めたコンテンツ制作ポリシーの遵守を徹底し、作成・編集・運営を行っております。

コンテンツに掲載している内容は、金融庁の金融商品取引業者登録一覧に掲載されている事業者を参考としています。

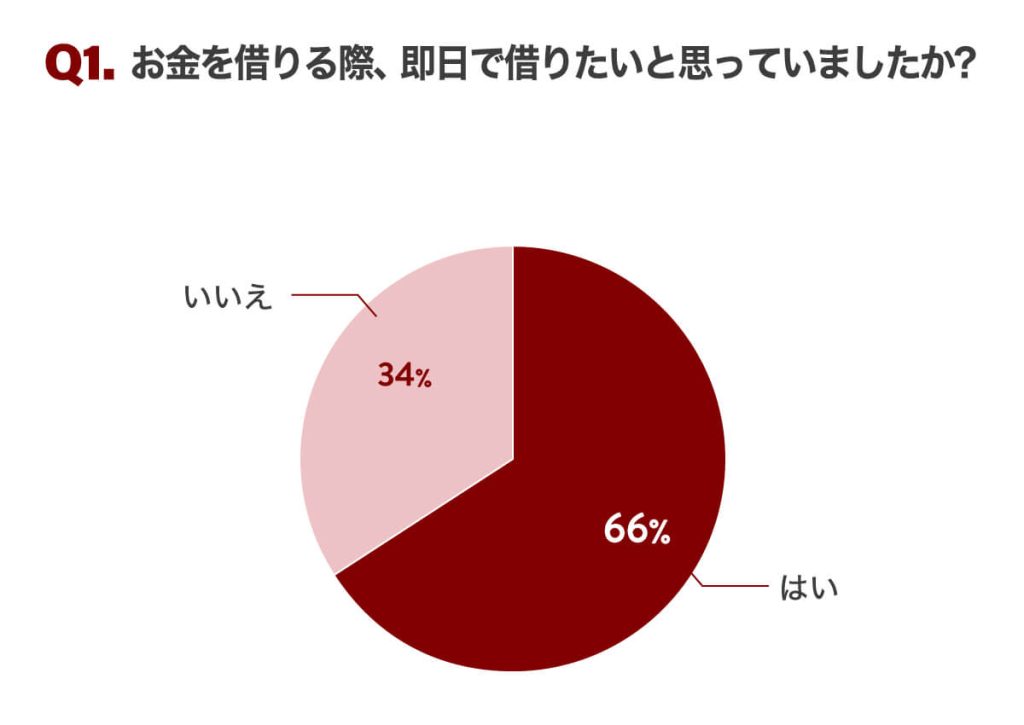

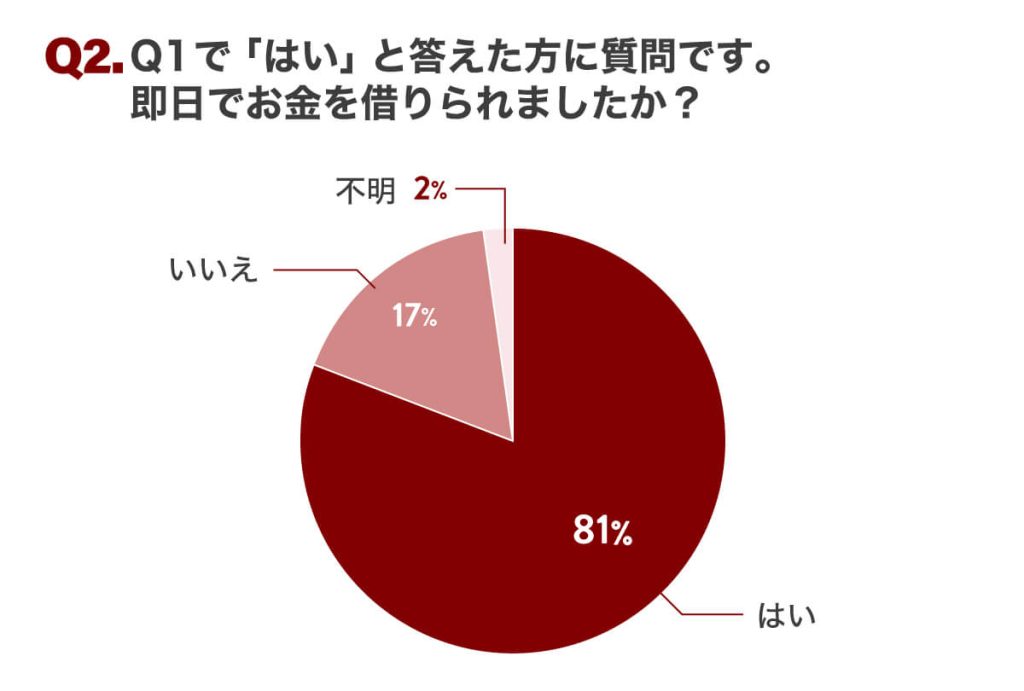

大手消費者金融なら当日審査から即日融資で今すぐに借りられる

今すぐにお金を借りたいなら、申し込みから契約まで「即日」で完了する業者を選ぶのがおすすめです。

貸金業者・金融機関のなかでも、最短即日の融資に対応している「消費者金融」なら、急ぎの用事にも十分に間に合う可能性があります。

消費者金融はWEBから申し込んで契約あるいは借り入れまで完了させる「Web完結」に力を入れており、自宅にいながら契約手続きを完了させてお金を借りることが可能です。

パソコンがなくても、スマホさえあればいつでもどこでも借り入れすることもできて便利に利用できます。

また、消費者金融で借りるお金は事業性資金など一部を除いて利用使途が自由です。

契約時に設定される「利用限度額」の範囲内であればいつでも、何度でもお金を借りることができます。

今はお金に不自由していなくても、近い将来の金欠のために作っておくという選択肢もあります。

消費者金融の特徴をまとめると以下の通りです。

大手消費者金融の特徴

- 利用使途は原則自由でさまざまな用途に使える

- 申込から最短15分融資も可能

- スマホ1つで申込から借入まで可能で来店不要

- 無人契約機ならローンカードがその場で発行

- 必要書類はWEBやアプリで送信可能

- 契約後、指定口座へは早いところで最短10秒振込

- 土日祝日でも即日融資が可能

- 50万円までなら運転免許証だけで借りられる

※他社と合わせて100万円を超える場合や年齢が19歳以下の場合、また審査の結果によっては収入証明書の提出が必要になる場合もあります

急ぎでお金が必要な人はもちろん、店舗まで申し込みに行く時間を削減したい人や、スマホだけで手続きを完結させたい人は、お金を借りる手段のなかで「消費者金融」がおすすめです。

| サービス名 | プロミス | SMBCモビット | アイフル※ | レイク | アコム |

| 金利(実質年率) | 2.50%~18.00% | 3.0~18.0% | 3.0~18.0%※2 | 4.5~18.0%※3 | 3.0~18.0% |

| 限度額 | 800万円まで | 800万円 | 800万円 | 500万円 | 800万円 |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 | 三井住友カード株式会社 | アイフル株式会社 | 新生フィナンシャル株式会社 | アコム株式会社 |

| 市場情報 | 東証1部 8574 | 非上場 | 東証プライム 8515 | 非上場 | 東証スタンダード 8572 |

| 格付け(日本格付研究所・JCR) | – | – | BBB+ | – | A+ |

| 格付け(R&I) | AA- | AA- | BBB- | A | A+ |

| 貸金業登録番号 | 公式HPを参照ください。 | 公式HPを参照ください。 | 近畿財務局長(14) 第00218号 | 関東財務局長(11) 第01024号 | 関東財務局長(14) 第00022号 |

| 日本貸金業協会会員 | 第000001号 | 第001377号 | 第002228号 | 第000003号 | 第000002号 |

| 資本金 (2023年3月末日現在) | 140,737百万円 | 340億3千円 | 940億28百万円 | 1億円 | 638億3,252万円 |

【アイフル】

※2.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.一部提携CD/ATMでのご利用は10,000円からとなります

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

【レイク】

※3.貸付利率はご契約およびご利用残高に応じて異なります。

プロミスは審査も融資も最短3分の超速対応

プロミスはアコムやアイフルなどと並び、「大手消費者金融」と呼ばれる企業規模が大きな消費者金融です。

また、初めて利用する方はメールアドレスとWeb明細の登録などの条件を満たすことで「30日間無利息サービス」を利用できます。

プロミスの場合は初回出金日の翌日から30日という設定であり、契約しただけではカウントがスタートしません。

条件さえ満たせば、誰でもフルに30日の無利息期間を利用できます。

もちろん即日融資にも対応しており、申込から最短3分で借り入れまで進むことも可能です。

三井住友銀行やPayPay銀行などの「24時間振込可能な金融機関」の口座さえ持っていれば、24時間いつでも最短10秒の振込融資で借入ができます。

プロミス おすすめポイント

- 初回出金日の翌日から30日の無利息期間

- 申込から最短3分で借り入れが可能

| サービス名 | プロミス「フリーキャッシング」 |

| 運営会社名 | SMBCコンシューマーファイナンス株式会社 |

| 貸金業者登録番号 | |

| 日本貸金業協会会員 | 第000001号 |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 金利(実質年率) | 2.50%~18.00% |

| 利用限度額 | 800万円まで |

| 無利息期間 | 初回ご出金の翌日から30日間 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月1〜80回 |

| 担保・保証人 | 不要 |

SMBCモビットはWEB完結申込で原則電話連絡なし

SMBCモビットでは原則として電話連絡をおこなっていない※ため、会社に電話がなければ上司や同僚にカードローンの利用がバレることはありません。例外的に電話がかかる心配もあるものの、誰にもバレずに借りたい人にはおすすめの消費者金融といえます。(※お客様の状況により希望に添えない場合があります)

またSMBCモビットでは「カードローン」と「クレジットカード」の機能が1枚になった「モビット VISA-W」を提供中。財布を太らせることなくVポイントをためることができて便利です。

最短即日での融資にも対応しているので、急ぎでお金が必要な人の選択肢としてピッタリです。

SMBCモビット おすすめポイント

- 原則として会社への電話連絡なし

- Vポイントを効率的に貯められる「モビット VISA-W」を提供

- 最短即日融資にも対応

| サービス名 | SMBCモビット「フリーキャッシング」 |

| 運営会社名 | 三井住友カード株式会社 |

| 貸金業者登録番号 | 公式HPを参照ください。 |

| 日本貸金業協会会員 | 第001377号 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円 ※借入限度額は審査によって決定します |

| 無利息期間 | なし |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・回数 | 最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10か月) |

| 担保・保証人 | 不要 |

アイフルは融資可能か1秒診断から最短20分で即日融資が可能

アイフルは大手消費者金融としては珍しく、大手の銀行グループの傘下ではない独立した経営をしています。

率先して最新のサービスを導入しており、現在はWebから申し込めば最短20分で融資を受けることも可能です。

公式アプリの機能性が高く、申込~借り入れ~返済までをスマホ1台だけで完結させることができます。

セブン銀行ATMやローソン銀行ATMに限定ではありますが、ローンカードなしでも提携ATMを使ってお金を引き出すことも可能です。

また、公式サイトで「原則として勤務先や自宅に電話連絡をしない」ことが明言されているという特徴もあります。

例外的に電話がかかることもあるとはいえ、基本的に職場に電話がかからないというのは「職場バレを防ぎたい」と感じている人の強い味方といえるでしょう。

また、WEB契約時に「カードレス」かつ「口座振替(自動引落)による返済」を選択すると郵送物なしで利用できるため、家族バレを防ぐこともできます。

アイフル おすすめポイント

- 最短20分融資を実現

- 原則として勤務先や自宅に電話連絡をしないことが公式サイトに明記されている

- 条件を満たせば自宅への郵送物もなしになる

| サービス名 | アイフル「キャッシングローン」 |

| 運営会社名 | アイフル株式会社 |

| 貸金業者登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業協会会員 | 第001377号 |

| 審査時間 | 最短20分※1 |

| 融資スピード | 最短20分※1 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円※2 |

| 無利息期間 | 最大30日間 ※はじめての方 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 1回の支払いにつき35日以内、 または毎月約定日払い借入直後最長14年6ヶ月(1~151回) ※500万円を年12.0%(実質年率)で借りた場合 |

| 担保・保証人 | 不要 |

※1.お申込み時間や審査状況によりご希望にそえない場合があります

※2.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2.一部提携CD/ATMでのご利用は10,000円からとなります

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

レイクは365日間の無利息期間※2で利息を減らせる

レイクは、初回利用時かつWeb申込限定ではありますが、365日間の無利息期間※2があります。

一般的に大手消費者金融の無利息期間は30日であり、レイクの無利息期間がいかに長いかが分かるでしょう。

「無利息期間内に借りた元金を完済できる」という人であれば、レイクを利用することで利息負担がゼロになる可能性が高くなるでしょう。

審査に申し込んでから融資までの時間はWeb申込なら最短15分※1と非常にスピーディ。

21時(日曜日は18時)までの契約手続きを完了すれば当日の借入れも可能です。

24時間どこでも初めての申込から利用状況の確認まで行えるアプリ「レイクアプリ」も利用でき、アプリを活用すれば外出先でも手続きを気軽に完了させられるでしょう。

レイク おすすめポイント

- はじめての申込、Web申し込みなら365日間の無利息期間※2がある

- 申込から融資までにかかる時間はWeb申込なら最短15分※1と大変スピーディ

- アプリ「レイクアプリ」を利用すれば外出先でも申込手続きが可能

| サービス名 | レイク「カードローン」 |

| 運営会社名 | 新生フィナンシャル株式会社 |

| 審査時間 | 申込後最短15秒 |

| 融資スピード | 最短15分※1 |

| 金利(実質年率) | 年4.5%~18.0%※3 |

| 利用限度額 | 1万円~500万円 |

| 無利息期間 | 契約日の翌日から365日間※2 |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 |

| 返済期間・回数 | 最長10年・最大120回 ※融資枠の範囲内での追加借入や繰上返済により、 返済期間・回数は変動します。 |

| 担保・保証人 | 不要 |

| 遅延損害金(年率) | 20.0% |

※1.Webで最短15分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2.無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

[期間共通]

・無利息期間経過後は通常金利適用となります。

・初回契約翌日から無利息適用となります。

・他の無利息商品との併用は不可となります。

※3.貸付利率はご契約およびご利用残高に応じて異なります。

オリックス・クレジット ORIX MONEYはアプリ型(カードレス)とカード発行型から選べる

「ORIX MONEY(PERSONALローン)」は金融業界でも大手で知られるオリックスグループが提供しているローンサービスです。

最高800万円の契約枠から自由に選択(審査によって希望に沿えない場合もあり)ができ、そこで適用された金利で計算された利息を支払うことになります。

| 契約枠(コース) | 金利(実質年率) |

|---|---|

| 800万円、700万円、600万円コース | 1.5%~6.0% |

| 500万円、400万円コース | 5.0%~8.0% |

| 300万円、200万円コース | 5.3%~12.5% |

| 100万円コース | 10.0%~14.5% |

| 50万円コース | 12.0%~17.8% |

カードレスのアプリ型とカード発行型の2タイプから好きな方を選択できるのもメリットです。

例えばアプリ型ならカード発行や郵送物がないため、家族バレをすることなくローンを利用できます。

また、以下のような会員特典もあり、普段からオリックスグループのサービスを利用している方にとっては大変お得です。

会員特典例

オリックス・クレジット ORIX MONEY おすすめポイント

- 大手オリックスグループのローンサービス

- 最高800万円の契約枠から選択可能

- アプリ型なら自宅への郵送物なし

| サービス名 | ORIX MONEY「PERSONALローン」 |

| 運営会社名 | オリックス・クレジット株式会社 |

| 貸金業者登録番号 | 関東財務局長(14)第00170号 |

| 日本貸金業協会会員 | 第003540号 |

| 審査時間 | 最短60分 ※申し込みの曜日、時間帯によっては翌日以降となる場合があります。 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 年1.5%~17.8% |

| 利用限度額 | 10万円〜800万円 |

| 無利息期間 | なし |

| 返済方式 | 新残高スライドリボルビング返済 |

| 返済期間・回数 | 最終借入日から最長12年3ヵ月 / 1回~147回 |

| 担保・保証人 | 原則、不要 |

アコムは借入可能か3秒スピード審査でWEB申込みなら最短20分融資

アコムはWEBからの申込なら24時間いつでも受け付けてくれる大手消費者金融です。アコムに対して「危ない」という印象を持つ人もいますが、実際にはそうとは限りません。

大手銀行グループの「三菱UFJフィナンシャル・グループ」の一員という点で安心感があるため、初めてカードローンを利用する方にとってもおすすめできます。

初めての利用なら契約日の翌日から30日間無利息で借り入れすることも可能です。

借り入れ方法はATMや振込キャッシングから選択できますが、なかでも楽天銀行に対する振込は競合と比較してもスピーディです。

ほぼ24時間いつでも最短10秒で振込が完了するため、手続き後にタイムラグがほぼなく現金を引き出すことができます。

アコム おすすめポイント

- 三菱UFJフィナンシャル・グループの安心感

- 契約の翌日から30日間の無利息期間がある

- 楽天銀行への振込はほぼ24時間いつでも最短10秒で完了

| サービス名 | アコム「カードローン」 |

| 運営会社名 | アコム株式会社 |

| 貸金業者登録番号 | 関東財務局長(14)第00022号 |

| 日本貸金業協会会員 | 第000002号 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短30分 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | はじめての方なら契約日の翌日から30日間 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 担保・保証人 | 不要 |

ACマスターカードはクレジットカード一体型カードローン

ACマスターカードは消費者金融のアコムが提供する、クレジットカード機能とアコムのローン機能が1つになったカードです。

国際ブランドの「Mastercard®」が付帯しているのにも関わらず、年会費無料で利用できるメリットがあります。

最短即日で発行できるのも魅力で、急いでクレジットカードを作りたいときにも最適です。

カード発行まで数日かかるクレジットカードも少なくないなか、最短即日でプラスチックカードを発行できるのはACマスターカードならではのメリットでしょう。

また、最近ではプラスチックカードだけでなく、バーチャルカード発行もできるようになりました。

手元にプラスチックカードがなくても、アプリ上のバーチャルカードがあればインターネットの買い物に利用できるようになります。

デメリットは一般的なクレジットカードのようなポイント還元の仕組みがないことですが、代わりに毎月の利用金額の0.25%にあたるキャッシュバックを受けられます。

ACマスターカード おすすめポイント

- 年会費無料かつ最短即日で利用できる

- バーチャルカードの発行も可能

- 0.25%のキャッシュバックがある

| サービス名 | アコム「ACマスターカード」 |

| 運営会社名 | アコム株式会社 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 無利息期間 | - |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 担保・保証人 | - |

銀行カードローンは低金利でお金を借りられ利息を少なく抑えられる

即日でお金を借りなくても用事に間に合う場合、「銀行カードローン」がおすすめです。

銀行カードローンは消費者金融と異なり、即日融資には対応していません。

即日融資の取りやめは、借り手の情報を警察庁に照会する仕組みを導入して、暴力団員ら反社会的勢力との取引排除を徹底するのが狙い。運用が始まれば、融資審査には数日かかるようになるという。

引用:「即日融資」を停止、銀行カードローン縮小へ – 産経ニュース

現在では、即日融資に対応していない銀行カードローンがほとんどです。

一般的に、申し込んでから融資まで最短でも数日、長いときには数週間くらいかかることもあります。

また、カードローンを提供している銀行の口座開設が求められることもあり、より手続きに時間がかかる形になっています。

その代わり、銀行カードローンは消費者金融よりも低金利で借りやすい点がメリットです。

ここからは、低金利で借りられる商品のなかでも、特におすすめの銀行カードローンをご紹介します。

三井住友銀行カードローン「年1.5%~14.5%」低金利で借入可能

三井住友銀行カードローンは「年1.5%~14.5%」と低金利で借りられる銀行カードローンです。

カードレスで利用できる体制が整えられており、ATMに来店することなく借り入れ・返済ができる点に特徴があります。

また、全国の三井住友銀行やコンビニATMでATM利用手数料が発生しないのもメリットです。

消費者金融でコンビニATMを利用すると110〜220円の手数料を取られますが、三井住友銀行カードローンなら発生しません。

三井住友銀行カードローンにすることで返済利息以外のコストを大幅に削減できるでしょう。

普通預金口座を持っていなくても申込手続きが可能ですが、口座を持っていれば「24時間WEB完結で申し込める」「入力項目を減らせる」「キャッシュカードで借り入れできる」といった数々のメリットが得られます。

三井住友銀行カードローン おすすめポイント

- WEB完結で借り入れできる体制が整っている

- コンビニATMを利用しても手数料がかからない

- 普通預金口座を持っていれば手続きがよりスムーズになる

| サービス名 | カードローン |

| 運営会社名 | 株式会社三井住友銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第54号 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 金利(実質年率) | 年1.5%~14.5% ※三井住友銀行の住宅ローンをお借入中のお客さまなら、 金利 年1.5~8.0%でご利用可能! |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

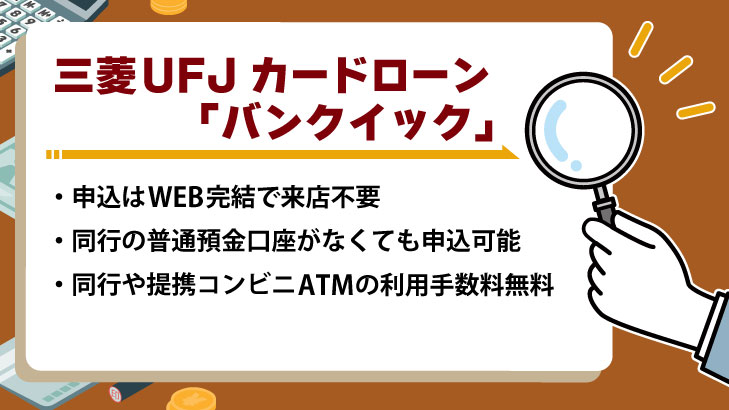

三菱UFJ銀行カードローン バンクイックは土日も24時間Web申し込みOK

バンクイックは日本のなかでも特に規模が大きい「メガバンク」と呼ばれる三菱UFJ銀行が提供しているカードローンです。

「初めてのカードローンだから何かと不安が多い」という人であれば誰もが名前を知る三菱UFJ銀行なら安心できるでしょう、

専用アプリが非常に便利で、アプリのホーム画面から利用可能額や次回返済日がすぐに分かります。

普通預金口座を持っていればアプリからの振込借り入れや返済も可能で、指紋認証や顔認証があることからセキュリティ性能も高いです。

最小返済額は毎月1,000円からと少額から返済できるため、返済不能にならずに計画的にコツコツと返済を進められるでしょう。

三菱UFJ銀行カードローン バンクイック おすすめポイント

- 日本を代表するメガバンクが提供する安心のカードローン

- 専用アプリの性能が良く、利用限度額や返済日がひと目で分かる

- 月々の最小返済額は1,000円から

| サービス名 | バンクイック |

| 運営会社名 | 株式会社三菱UFJ銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第5号 |

| 審査時間 | 申込から最短即日 |

| 融資スピード | 申込から最短即日 ※テレビ窓口でのカード受け取りを希望の場合 |

| 金利(実質年率) | 1.8%~14.6% |

| 利用限度額 | 10万円~500万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

みずほ銀行カードローンは住宅ローンの契約中なら金利が0.5%優遇

みずほ銀行カードローンは金利設定が「年2.0%~14.0%」です。

同じメガバンクである三井住友銀行カードローンの14.5%や三菱UFJ銀行カードローンの14.6%と比べ、上限金利が低くなっています。

初めて借りる人は上限金利が設定されることが多いため、みずほ銀行カードローンを選ぶことで返済利息を少なく抑えることが可能です。

さらに、みずほ銀行の住宅ローンを契約中なら金利が「年1.5%~13.5%」とさらに0.5%安くなるメリットもあります。

またコンビニ(E.net)ATMなら手数料無料で利用できたりPC・スマホからいつでも申し込みができたりと、利便性も他のメガバンクのカードローンに負けていません。

審査結果は最短当日で受け取れるため、「とりあえず審査結果だけでも早く知りたい」と考えている人にもおすすめです。

みずほ銀行カードローン

- 金利が年2.0%~14.0%と、競合の銀行カードローンと比べても割安

- みずほ銀行住宅ローンを契約していれば更に金利が年0.5%低くなる

- 審査結果を最短当日に受け取れる

| サービス名 | カードローン |

| 運営会社名 | 株式会社みずほ銀行 |

| 貸金業者登録番号 | 関東財務局長(登金) 第6号 |

| 審査時間 | 最短当日 |

| 融資スピード | 翌営業日以降 ※みずほ銀行口座のキャッシュカードがある場合 |

| 金利(実質年率) | 2.0%~14.0% 住宅ローンをご契約中のお客さま限定金利年1.5%~13.5% |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | 1年 ※1年ごとに審査のうえ自動更新となります。 ただし銀行が特に認める場合を除き、満70歳以上での更新はできません。 ※1年とは契約成立日から1年後の応当日の属する月の10日までを指します。 |

| 担保・保証人 | 不要 |

横浜銀行カードローンはお借入限度額が最大1,000万円!

横浜銀行カードローンは、地方銀行としては全国有数の規模を持つ横浜銀行が提供しているカードローンです。

「ATM利用手数料が無料※」「金利が年1.5%~14.6%と低い」という銀行カードローンならではのメリットが多くありますが、それに加えてお借入限度額が最大1,000万円もあります。

※ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借り入れには、所定の利用手数料が必要となります。

利用者の年収や審査結果次第では、他行よりも大きな金額を借りることも不可能ではないでしょう、

また横浜銀行カードローンはリボ払いや他のローンなどの「おまとめ」をする目的で借りることもできます。

すでに何社からも借りていて返済に苦労している人は、横浜銀行カードローンに一本化させることも検討できるでしょう。

審査結果は最短当日に受け取れるため、急いでいる人にもおすすめです。

ただし、「神奈川県内の全地域」「東京都内の全地域」「群馬県のうち前橋市、高崎市、桐生市」のいずれかに居住または勤めていることが必要という条件がある点には注意が必要です。

横浜銀行カードローン おすすめポイント

- お借入限度額が最大1,000万円

- おまとめローンとしても利用できると公式で明記されている

- 審査結果は最短当日に受け取ることも可能

| サービス名 | カードローン |

| 運営会社名 | 株式会社横浜銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第36号 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 金利(実質年率) | 年1.5%~14.6%(変動金利) |

| お借入限度額 | 10万円~1,000万円(10万円単位) |

| 無利息期間 | なし |

| 返済方式 | - |

| 契約期間 | 1年(1年ごとの自動更新) ※満70歳以降はあらたなお借入りれはできません。ご返済のみのお取り引となります。 |

| 担保・保証人 | 不要 |

静岡銀行カードローン 「SELECA」60日間の無利息期間があるので利息の負担が少ない

静岡銀行カードローン「SELECA」では、銀行としては珍しい無利息期間のキャンペーンを実施しています。

2023年8月30日~11月30日までに新規でセレカに申込し、2023年12月8日までに契約した人が対象で、契約日から60日間は、無利息でお借り入れが可能です。

無利息期間は主に消費者金融で提供されているサービスで、無利息期間内に完済すれば何回借りても利息が発生しません。

この魅力的なサービスを、元から金利が低い銀行カードローンで利用できるのは大きなメリットです。

地方銀行でありながら、全国からWEB完結で申し込める点もメリットです。

セレカの申込と共にインターネット支店への口座開設手続きが行われます。

初回の借り入れについては初回のみ静岡銀行以外の口座にも振込融資ができるため、急ぎでお金を借りたい人にもおすすめです。

静岡銀行カードローン 「SELECA」 おすすめポイント

- 銀行カードローンなのにキャンペーンで無利息期間を利用できる

- 地方銀行でありながら全国からの申込に対応

- 初回の借り入れは他行の銀行口座に振込も可能

| サービス名 | SELECA |

| 運営会社名 | 株式会社 静岡銀行 |

| 貸金業者登録番号 | 東海財務局長(登金)第5号 |

| 審査時間 | 最短翌営業日以降 |

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 年1.5%~14.5% |

| 利用限度額 | 10万円以上1,000万円以内 |

| 無利息期間 | 契約日から60日間利息0円 ※2023年8月1日(火)~11月30日(木)に「セレカ」を新たに申し込み、 かつ2023年12月8日(金)までに契約された方が対象 |

| 返済方式 | - |

| 返済期間・回数 | 2年ごと自動更新 ※70歳を超えた場合は原則更新ができなくなる |

| 担保・保証人 | なし |

りそな銀行カードローン「年1.99%~13.5%」条件クリアで金利0.5%が優遇

りそな銀行カードローンはアプリまたはWEBで申込や書類提出が完了する銀行カードローンです。

アプリの利便性が高いのが特徴で、例えば氏名などの必要情報は自動で連携され、最小限の入力で申込ができます。

アプリで預金残高と一緒に借入残高・借入可能額を確認できたり、返済日前には予定通知でお知らせがきたりすることで、うっかりの返済忘れを防止することもできます。

また、金利設定が「年1.99%~13.5%」と非常に低金利な設定になっている点も大きなメリットです。

りそな銀行所定の住宅ローンを利用中の人が同一口座にてカードローンに申し込む場合は年▲0.5%の金利優遇も受けられるため、条件さえクリアすれば返済利息を大きく抑えることも可能になります。

さらに、月中平均残高が10万円以上になれば「りそなクラブポイント」が貯まるのも特徴です。

その他銀行取引でもポイント加算され、貯めたポイントは好きなポイントに交換したりキャッシュバックに利用したりといった使い方ができます。

りそな銀行カードローン おすすめポイント

- アプリの利便性が高く入力の簡略化、払い忘れ防止などの機能を利用できる

- 金利設定が年1.99%~13.5%と低い

- 利用金額次第で「りそなクラブポイント」が貯まる

| サービス名 | カードローン |

| 運営会社名 | 株式会社りそな銀行 |

| 貸金業者登録番号 | 近畿財務局長(登金)第3号 |

| 審査時間 | 1週間程度 |

| 融資スピード | 1週間程度 |

| 金利(実質年率) | 1.99%~13.5% 住宅ローン利用で金利年0.5%引き下げ |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

千葉銀行 ちばぎんカードローン「クイックパワー<アドバンス>」10秒でクイック診断

千葉銀行カードローンは、来店不要かつWEB完結に対応した銀行カードローンです。

千葉銀行の普通預金口座を持っている人なら申込から契約までWEBで手続きが完結するので、店舗での手続きのために外出する必要がありません。

また、契約してしまえば千葉銀行だけでなく、全国の提携金融機関や提携コンビニ等のATMでいつでも借入することができます。

返済は毎月2,000円からの自動返済が採用されており、無理なく返済できるうえに返済忘れの心配も無用です。

手元にお金があるときはまとめて返済することもできます。

審査を通過できるか不安な人は「10秒クイック診断」を利用してみましょう。

4つの項目を入力するだけで借り入れ可能か簡易的に診断してくれます。

デメリットとしては、横浜銀行のように居住地域などに制限があることです。

原則として「千葉県」「東京都」「茨城県」「埼玉県」「神奈川県のうち横浜市・川崎市」に住んでいる人が借入することができます。

千葉銀行 ちばぎんカードローン おすすめポイント

- 千葉銀行に普通預金口座があればWEBで申込~契約手続きが完了する

- 返済は毎月2,000円からの自動返済が可能

- 10秒クイック診断で借り入れ可能かを簡易的に診断できる

| サービス名 | クイックパワー<アドバンス> |

| 運営会社名 | 株式会社千葉銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第39号 |

| 審査時間 | 最短翌営業日以降 |

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 1.4%~14.8% |

| 利用限度額 | 10万円以上800万円以内 |

| 無利息期間 | なし |

| 返済方式 | 定額返済 ※約定返済日前日の最終借入残高に応じて返済額を決定 |

| 返済期間・回数 | 1年ごとに自動更新 |

| 担保・保証人 | 不要 |

オリックス銀行カードローンは30日間の借り入れが無利息なので返済を減らせる

オリックス銀行カードローンは、金融サービス大手のオリックスグループが提供しているカードローンです。

大手のサービスを利用することからくる安心感を重視したい方におすすめできます。

金利は年1.7%~14.8%と消費者金融と比べて低い金利を実現しており、全国10万台以上のATMを手数料0円で利用できます。

また、銀行カードローンとしては珍しく「無利息期間のサービス」を利用できる点も特徴です。

契約日の翌日から30日間の借り入れが無利息になるサービスであり、契約日の翌日から30日以内に追加で借り入れた分も、期間内に完済すれば利息が一切かかりません。

さらに、がん保障特約付きプランである「Bright」への加入も可能です。

「死亡・高度障害またはガンと診断確定されたときの借入残高が0円になる」という補償がついているのに利用者の保険料や金利の上乗せ負担は一切ありません。

「自分に万が一のことがあったときに家族に借金を残したくない」と悩んでいる人におすすめのローンと言えるでしょう。

オリックス銀行カードローン おすすめポイント

- 全国10万台以上のATMを手数料無料で利用できる

- 契約日の翌日から30日間までの借り入れが無利息になるサービスあり

- がん保障特約付きプランである「Bright」に加入が可能

| サービス名 | カードローン |

| 運営会社名 | 株式会社オリックス銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第11号 |

| 審査時間 | 数日 |

| 融資スピード | 数日 |

| 金利(実質年率) | 1.7%~14.8% |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | 契約の翌日から30日間 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間・回数 | 1年(原則として審査のうえ自動更新) |

| 担保・保証人 | 不要 |

スルガ銀行カードローンは申込みに銀行の普通預金口座が不要

スルガ銀行カードローンは来店不要でPC・スマホから契約まで完結させられるカードローンです。

申込書類への記入は不要で、スマホ・ケータイでアップロードするだけで申込手続きが完了します(50万円超のお申込みの場合、収入確認資料のご提出が必要)。

金利は年3.9%~14.9%と、消費者金融の年3.0%~18.0%と比べれば十分に低い水準になっています。

ATMでの借り入れはもちろん、「スルガ銀行の普通預金口座を持っていてインターネットバンキング契約がある」「インターネットバンキングでカードローンを本人口座として登録している」という条件を満たすことで、インターネットバンキングを利用して指定口座に振り込んでもらうことも可能です。

返済は日本全国のコンビニATMや ゆうちょ銀行のATMを利用できるため、返済に対応したATMを探し回る必要もありません。

スルガ銀行カードローン おすすめポイント

- 来店不要でPC・スマホから契約まで完結することも可能

- ATMでの借入のほか、条件を満たせばネット銀行キングから指定口座への振込融資にも対応

- 全国のコンビニやゆうちょ銀行ATMから返済もできる

| サービス名 | カードローン |

| 運営会社名 | 株式会社スルガ銀行 |

| 貸金業者登録番号 | 東海財務局長(登金)第8号 |

| 審査時間 | 最短翌営業日以降 |

| 融資スピード | 最短翌営業日以降 |

| 金利(実質年率) | 年3.9%~14.9% |

| 利用限度額 | 5万円以上800万円以内 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 契約日より1年後の応答月の末日までとします。(自動更新) |

| 担保・保証人 | 不要 |

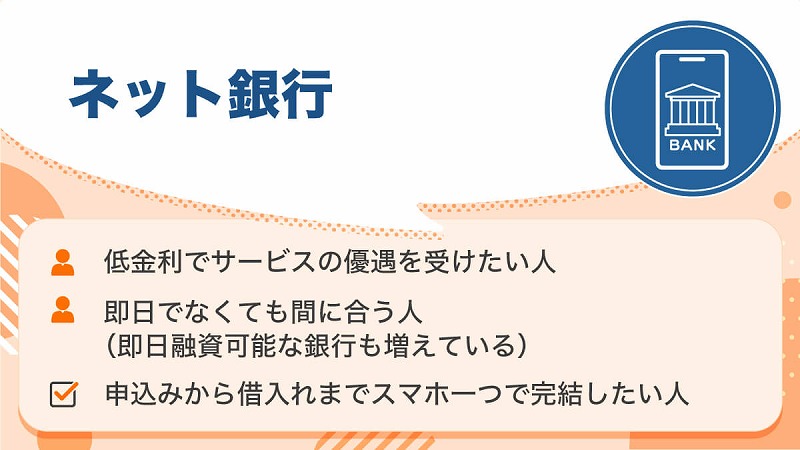

ネット銀行のカードローンは低い金利やお得なサービスが豊富

これまで紹介してきた銀行ローンは都市銀行(メガバンク)、地方銀行など、実店舗が存在する昔ながらの銀行で提供されている商品です。

もう1つの有力な選択肢として、ネット銀行が提供するカードローンも検討してはいかがでしょうか。

ネット銀行は、メガバンクや地方銀行のように実店舗を構えることなく、インターネット上で取引をおこなう銀行のことです。

通常の銀行のような紙の通帳は利用せず、口座の残高はパソコンやアプリから公式サイトにログインする形で確認します。

店舗を持たないことで人件費などをかけずに運営できているなど、さまざまな理由で商品の金利が低めに設定されている点がメリットです。

普通預金の金利が一般的な銀行の【20~100倍】の設定になるネット銀行もあり、給料や貯金を入れておく口座として利用すると効率良く資産形成が可能です。

カードローンについてもメガバンクや地方銀行と遜色ない優良なサービスを提供しています。

初めてカードローンを利用する方にとっても、ネット銀行カードローンのおすすめ度は高いです。

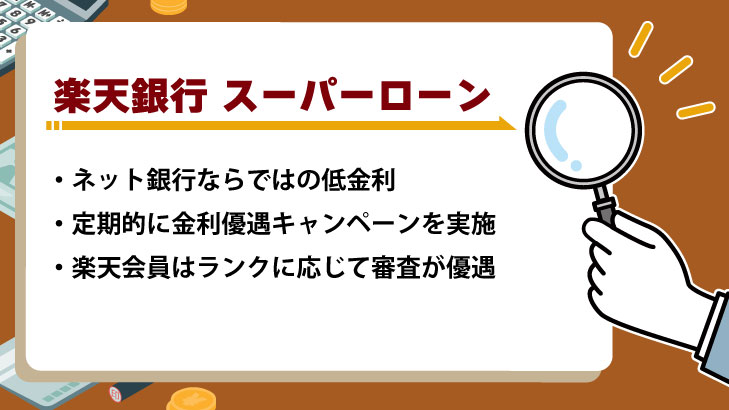

楽天銀行 スーパーローンは楽天の会員限定で審査が優遇される

楽天銀行スーパーローンは、年1.9%~14.5%という低金利で利用できるカードローンです。

借り換えにも利用できることが公式で明記されており、今借りているローンの金利見直しに利用できます。

また、カードローンとしては珍しく審査の優遇に言及している点も特徴です。

楽天会員限定ではありますが、「カードローンの審査を優遇します!」と公式で言及されているのは珍しいパターンでしょう。

楽天銀行スーパーローンの借入があって、楽天銀行口座を返済口座に設定することでハッピープログラムの会員ステージが1つアップするのも魅力的です。

楽天経済圏ユーザーであれば、作っておいて損はないといえるでしょう。

返済金額は月々2,000円からと少額な設定で、ボーナスや臨時収入がある月には追加で返済(随時返済)することもできます。

随時返済の方法は、「コンビニなどの提携ATMからの返済」「インターネットからの返済」「振込」から、好きなものを選択できます。

またキャンペーンとして「入会だけで1,000ポイントの特典がもらえる」「利用額に応じて最大30,000ポイントもらえる」「条件達成で現金1,000円プレゼント」と合計で32,000円分を受け取ることも可能です。

お得なキャンペーンがある今のうちに申し込みを検討してみてはいかがでしょうか。

楽天銀行 スーパーローン おすすめポイント

- 楽天会員限定で審査が優遇される

- 随時返済が可能で、3つの方法から選んで返済できる

- 合計32,000円分がもらえる期間限定のキャンペーンがある

| サービス名 | スーパーローン |

| 運営会社名 | 楽天銀行株式会社 |

| 貸金業者登録番号 | 関東財務局長(登金)第609号 |

| 審査時間 | 最短当日〜2営業日 ※申込・手続きの状況等により数日間かかる場合もある |

| 融資スピード | 数日(通常はカード発行後) ※申込時に「振込融資ご希望金額」欄に借入希望金額を入することで、 カード到着前に融資を受けることも可能 |

| 金利(実質年率) | 年1.9%~14.5% |

| 利用限度額 | 10万円~800万円 ※審査の結果、希望の限度額を減額させていただく場合もある ※専業主婦の方についての利用限度額は50万円まで |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 返済期間・回数 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

ソニー銀行 カードローンは初回振込サービスですぐに借り入れ可能

ソニー銀行カードローンは、同銀行に口座がなくても申し込めるカードローンです。

ソニー銀行に口座が無かったとしても、「初回振込サービス」によってカードを受け取る前に借入することができます。

まずカードローンの仮審査の結果を確認し、本審査の手続きにて初回振込サービスを「利用する」を選択します。

初回振込口座と振込金額を登録しておくことで、本審査が完了したあとに振込が実施されるという流れです。

もちろん、口座を持っていればカードローンの契約完了後すぐにスピーディにATMなどを利用して借入できます。

また、適用される金利が年2.50%~13.8%と低水準であることもメリットです。

大手のメガバンクでも上限金利が11.5%前後の設定であることを考えると、非常に低金利な設定になっているといえます。

最小の返済金額が2,000円と少額の設定になっている点もメリットで、無理なく計画的に返済を進められます。

ソニー銀行 カードローン おすすめポイント

- ソニー銀行の口座を持っていなくても「初回振込サービス」で借りられる

- 金利設定が2.50%~13.8%と低金利な設定

- 最小返済額は2,000円

| サービス名 | カードローン |

| 運営会社名 | ソニー銀行株式会社 |

| 貸金業者登録番号 | 関東財務局長(登金)第578号 |

| 審査時間 | 最短60分 |

| 融資スピード | 数日程度 |

| 金利(実質年率) | 年2.5%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 契約から1年(本契約成立日から1年後の応当日まで) ※原則として、審査のうえ自動更新となります。 ※審査の結果、契約期限をもって更新ができなくなる場合や、 契約中であっても新規の借り入れの停止、または一時停止がされる場合もある ※ソニー銀行が特に認める場合を除き、満70歳をもって更新停止 |

| 担保・保証人 | 不要 |

住信SBIネット銀行 カードローンは最大36,500円をプレゼントのキャンペーン実施中

住信SBIネット銀行のカードローンはカード不要、スマホアプリで借入ができるカードローンです。

申し込み手続きは24時間365日いつでもWEBで手続き可能で、住信SBIネット銀行カードの普通預金口座がなくても、カードローンと同時申込に対応しています。

もちろん入会金や年会費は0円で借入・返済時の手数料も必要ありません。

利息以外の余計なコストを負担することなく、大手ネット銀行のカードローンを利用できます。

また、契約完了後は住信SBIネット銀行のキャッシュカードにカードローン機能が付帯されるため、「キャッシュカードとローンカードの2枚になって財布が太ってしまう」という心配も無用です。

ローン専用カードの発行がなく、明細の発行もないことから家族バレや友人バレを防ぐことができます。

現在はキャンペーンとして、カードローンの新規契約と借入をした人に限定で、最大36,500円をプレゼントしているのも魅力。

「カードローンの新規契約で現金1,500円プレゼント」

「カードローンを新規ご契約後、契約月の翌月末の借入残高に応じて現金プレゼント(最大35,000円)」

この両方をクリアすることで、最大36,500円のキャッシュバックを受けることができます。

住信SBIネット銀行 カードローン おすすめポイント

- 24時間いつでも申込が可能で借入・返済時の手数料も必要ない

- 住信SBIネット銀行のキャッシュカードにカードローン機能が付帯する

- 新規契約と借入で最大36,500円をプレゼントしているキャンペーンもある

| サービス名 | カードローン |

| 運営会社名 | 住信SBIネット銀行 株式会社 |

| 貸金業者登録番号 | 関東財務局長(登金)第636号 |

| 審査時間 | 数日 |

| 融資スピード | 数日 |

| 金利(実質年率) | 年1.89%~14.79% |

| 利用限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

セブン銀行カードローンはスマホアプリ Myセブン銀行で最短翌日の借入

セブン銀行カードローンは最短翌日で借入可能なことが明記された、貴重な銀行カードローンです。

銀行カードローンは借り入れまでに数日~1週間以上の時間がかかることも少なくありませんが、セブン銀行カードローンならMyセブン銀行からのお申込みで翌日には借入できる可能性があります。

借入方法は「セブン銀行ATM」と「ダイレクトバンキング」の2通りから選択でき、曜日や時間帯にかかわらず借入・返済の手数料が無料でローンサービス(カードローン)の取引ができます。

返済は毎月の約定返済に加えて好きなタイミングで返済できる任意返済にも対応しているため、お金に余裕ができたタイミングで効率的に返済を進められます。

さらに、セブン銀行カードローンでは公式で「勤務先への電話は原則おこなわない」ことが明記されている点もメリットです。

Q.ローンサービスの審査にあたって、登録の電話や勤務先に電話連絡はありますか。

引用元:セブン銀行|ローンサービス(カードローン)

A.原則としてご連絡することはありませんが、場合によってはご連絡することがあります。

大手消費者金融では一般的になりつつある「原則として職場に電話連絡なし」ですが、銀行カードローンで明言しているケースは珍しいです。

消費者金融よりも金利負担を抑えつつ、職場への電話連絡も回避したいならセブン銀行カードローンがおすすめです。

セブン銀行カードローン おすすめポイント

- 最短翌日に借入できる

- 借入・返済の手数料が無料で利息以外のコストがかからない

- 勤務先への電話連絡が原則ないことが明記されている

| サービス名 | カードローン |

| 運営会社名 | 株式会社セブン銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第668号 |

| 審査時間 | 最短翌日~3営業日程度 |

| 融資スピード | 最短翌日~3営業日程度 |

| 金利(実質年率) | 年12.0%~15.0% |

| 利用限度額 | 10万円~300万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 1年(契約成立日から1年後の応当月末日まで) ※ローンサービス規定にもとづき自動更新。 ※満71歳となる誕生月の翌月1日より新たな借入は不可 |

| 担保・保証人 | 不要 |

PayPay銀行 カードローンはセブン銀行ATMなら手数料0円で借入

PayPay銀行のカードローンは、スマホから24時間365日いつでも申し込みができるカードローンです。

【PayPay銀行カードローン 申込手順】

1.Webで申込

2.本人確認書類のアップロード

3.審査結果をメールで通知

4.借入スタート

このように、一度も店舗や自動契約機に出向かなくても、PayPayで借金することはできます。

また、ATM手数料を抑える仕組みがある点も魅力的。

セブン銀行ATMでの借入に限定ですが、ATM手数料0円で借入することができます。

大手消費者金融でセブン銀行ATMを使うと110~220円の手数料が取られることを考えると、ATMでの借入をメインにするならPayPay銀行カードローンが大変お得です。

さらに、銀行カードローンとしては珍しく無利息期間サービスまで提供しています。

はじめての借入から30日間に完済できれば、何度借りても利息負担は一切かかりません。

この「初回借入から」という条件が実は魅力的で、契約しても借り入れしなければ無利息カウントは進みません。

借りてからカウントがスタートする仕組みのため、条件を満たせば誰でもフルで30日の無利息を享受できます。

PayPay銀行 カードローン おすすめポイント

- スマホから24時間365日いつでも申込できる

- セブン銀行ATMを使えば手数料が無料

- 初回の借入から30日間の無利息期間が利用できる

| サービス名 | カードローン |

| 運営会社名 | PayPay銀行株式会社 |

| 貸金業者登録番号 | 関東財務局長(登金)第624号 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 金利(実質年率) | 年1.59%~18.0% |

| 利用限度額 | 1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 返済方式 | - |

| 返済期間・回数 | 3年(カードローン規定に基づき自動更新) |

| 担保・保証人 | 不要 |

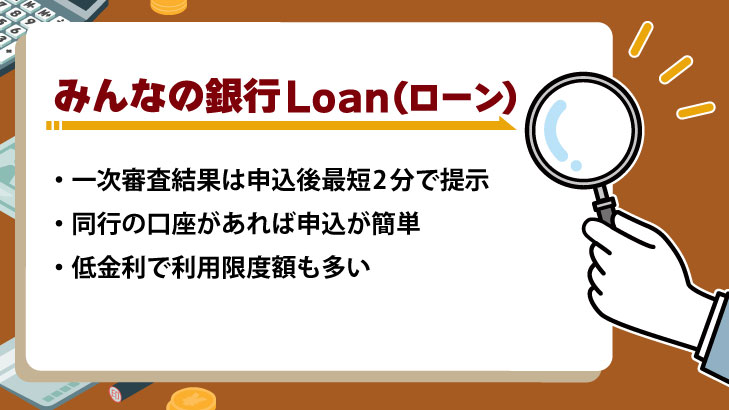

みんなの銀行 ローンは一次審査の結果が最短2分で分かりアプリで完結

みんなの銀行は、2023年5月には200万ダウンロードを突破した銀行アプリです。

自分のスタイルに併せてお金を仕分けしたり♯をつけたりと、自分流のお金の管理を実現できます。

スマホだけで口座の即日開設が可能だったり毎月の収支を簡単にチェックできたりと、利便性の高いサービスを提供しています。

サービスの1つに「Loan(ローン)」もあり、他社のカードローンのように利用できます。

申込~借入~返済まですべてアプリで完結でき、年収のみの入力で簡単に審査を完了させられます。

「今月の返済は利息分だけにする」「元金は余裕がある時に返済する」など、自分のペースに合わせた柔軟な返済を選べる点もメリットです。

また、カードローン以外に、「カバー」を事前に契約すれば急な出費や支払いがあった時に上限5万円まで自動的に建て替えてもらうことも可能です。

こちらはカードローンと異なるサービスであり、利息は発生しません。

みんなの銀行 ローン おすすめポイント

- 一次審査は最短2分

- 年収のみの簡単な入力で審査に臨める

- 利息のみの返済もできるなど、自分のペースに合わせた返済が可能

| サービス名 | Loan(ローン) |

| 運営会社名 | 株式会社みんなの銀行 |

| 貸金業者登録番号 | |

| 審査時間 | 一次審査は最短2分 最終審査は最短当日 ※お申込みの時間帯や申込の混雑状況によっては、 時間がかかる場合もある |

| 融資スピード | 最短当日 |

| 金利(実質年率) | 1.5%~14.5% |

| 利用限度額 | 10万円~1,000万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

auじぶん銀行 カードローン(じぶんローン)au IDがあれば金利が年0.1%優遇

.jpg)

auじぶん銀行のカードローン(じぶんローン)は、au IDを持っている人がお得に利用できるカードローンです。

元々の金利は「年1.48%~17.5%」と他の銀行カードローンと比較して若干高めですが、au IDを持っていればそれだけで「年1.38%~17.4%」と年0.1%の優遇が受けられます。

さらに、auじぶん銀行カードローンの利用目的が借り換えだった場合、「年0.98%~12.5%」と一気に金利設定が引き下げられます。

借り換えに利用できるという特徴だけでなく、条件を満たせばメガバンクや地方銀行カードローンよりも低金利が実現するのは嬉しいポイントです。

さらに、auじぶん銀行カードローンでは「定額自動入金サービス」にも対応しています。

利用者本人名義の他行口座から、毎月一定額をauじぶん銀行普通預金口座に入金できるサービスで、給与振り込み口座からの振込やATMで入金して返済に備える手間を省くことができます。

毎月の返済は1,000円からと少額であり、無理のない範囲で計画的に返済を進められるでしょう。

auじぶん銀行 カードローン(じぶんローン) おすすめポイント

- au IDを持っている、かつ借り換えなら上限金利が年12.5%まで引き下げられる

- 定額自動入金サービスによって、返済資金を移動させる手間を省ける

- 毎月の返済額は最小1,000円から

| サービス名 | カードローン(じぶんローン) |

| 運営会社名 | auじぶん銀行株式会社 |

| 貸金業者登録番号 | 関東財務局長(登金)第652号 |

| 審査時間 | 最短1時間 |

| 融資スピード | 最短当日 |

| 金利(実質年率) | ・通常 1.48%~17.5% ・カードローンau限定割 誰でもコース:1.38%~17.4%(年率) ・カードローンau限定割 借り換えコース:0.98%~12.5%(年率 |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

イオン銀行カードローンはイオン銀行ATMなら365日24時間、手数料無料

イオン銀行カードローンは、入会金や年会費はもちろん、所定のコンビニATM手数料まで0円で利用できるカードローンです。

イオン銀行ATMに加え、ローソンATMやE.netでも24時間365日、いつでも手数料無料で利用できます。

利用の幅に併せて借入限度額を10万円~800万円に設定することもでき、前月末の借入残高に応じて返済額が設定されているので無理なく返済を進められる点もメリットです。

また返済方法の選択肢も豊富で、「ATM返済」「他金融機関口座引き落とし」「イオン銀行口座引き落とし」という3つから好きな方法を選択できます。

審査は年中無休で行っていて、審査通過から5日程度でカードを受け取ることができます。

お金を借りるまでに1週間以上の猶予があるなら、金利上限13.8%の低金利カードローンとしておすすめできます。

イオン銀行カードローン おすすめポイント

- イオン銀行ATM、ローソンATM、E.netで24時間365日、いつでも手数料無料で利用できる

- 返済方法は3つから選択できる

- 審査は年中無休で審査通過から5日程度でローンカードを受け取れる

| サービス名 | カードローン |

| 運営会社名 | 株式会社イオン銀行 |

| 貸金業者登録番号 | 関東財務局長(登金)第633号 |

| 審査時間 | 数日 |

| 融資スピード | 数日 |

| 金利(実質年率) | 年3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

ローソン銀行 キャッシング・カードローン「あとdeカードローン」は返済変更が可能

ローソン銀行では手持ちのパソコンやスマホから簡単に素早く申込みができる「ネットキャッシング・カードローン」を提供しています。

クレジットカード「ローソンPontaプラス」を所有していれば利用できるサービスであり、パソコンやスマートフォン、電話から24時間申し込むことができます。

原則として申込完了日の翌金融機関営業日に振込が完了し、手数料がかかることもありません。

もちろん、今すぐに現金が必要なときは、24時間365日いつでも全国のローソン銀行ATMなどを利用できます。

また、返済方法では一括で返済する「キャッシング」、一定額を毎月返済する「カードローン」という2つの方法から選択できます。

「あとdeカードローン」を利用するとキャッシングの利用をカードローンに変更して利用が可能です。

ローソンPontaプラスでは新規入会と利用で最大5,000ポイントが還元されるキャンペーンを実施しているので、今のうちに申し込んでみてはいかがでしょうか。

ローソン銀行 キャッシング・カードローン おすすめポイント

- クレジットカード「ローソンPontaプラス」を所有していれば利用が可能

- 返済方法では一括返済と一定額を毎月返済の2つの方法から選択できる

- ローソンPontaプラスでは新規入会と利用で最大5,000ポイントをゲットできる

| サービス名 | キャッシング・カードローン |

| 運営会社名 | 株式会社ローソン銀行 |

| 貸金業者登録番号 | - |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年14.95%~17.95% |

| 利用限度額 | - |

| 無利息期間 | なし |

| 返済方式 | 毎月元金定額返済 |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

ローンアプリはスマホから簡単に借り入れの申し込みできる

「お金を借りる手段」としてはカードローンやフリーローンを思い浮かべる人が多いのではないでしょうか。

ただ、店舗で申し込んだり自動契約機でローンカードを受け取ったりという手続きが面倒と感じる人もいるはずです。

また、ローンカードを使ってATMからお金を引き出している姿を人に見られるのも嫌ですよね?

そこでおすすめしたいのが、スマートフォン・携帯会社を中心に提供されている「ローンアプリ」です。

スマホのアプリだけで申込手続きから契約、借入まで全て完結できるので、消費者金融を利用している姿を周囲に見られる心配はありません。

24時間365日いつでも申し込めるのもメリットであり、「忙しすぎて自由時間は深夜に寝る前の数時間しかない」という方でも問題なく申し込むことができます。

また、消費者金融のように「無利息期間」のサービスを提供している点も特徴です。

借りるのが少額で「次の給料日で全額返済できる」という人なら、銀行カードローンよりも返済総額を安く抑えられる可能性もあります。

dスマホローンはドコモユーザーなら金利優遇マイナス3.0%が可能

dスマホローン(ドコモローン)は、文字通り携帯電話会社の大手「NTTドコモ」から提供されているカードローンです。

カード不要で借入ができるので、「消費者金融の無人契約機を使っているところを人に見られたくない……!」と考えている人におすすめできます。

最大の特徴は、ドコモユーザーなら優遇金利が設定される点でしょう。

対象サービスの利用状況に応じて、ドコモユーザーから最大年率「-3.0%」を実現できます。

基準金利が「年3.9%~17.9%」のところ、優遇金利が実現できれば「年0.9%~17.9%」と下限金利が引き下げられます。

最大-3.0%は「ドコモの回線契約等(-1.0%)」「dカードゴールド契約(-1.5%)」「スマー簿の利用(-0.5%)」の3つを満たせば実現できます。

d払い残高に借入することもできるので、普段d払いしているところですぐに支払いに利用することも可能です。

セブン銀行ATMからの現金引き出しにも対応しているので「即時借入をしたい」「スマートフォンで現金を引き出したい」という希望を持っている方はdスマホローン(ドコモローン)がおすすめです。

dスマホローン おすすめポイント

- ローンカードなしでATMから引き出しできる

- ドコモユーザー向けに最大年率-3.0%の優遇がある

- d払い残高に借入することもできる

| サービス名 | dスマホローン |

| 運営会社名 | 株式会社NTTドコモ |

| 貸金業者登録番号 | 関東財務局長(6)第01421号 |

| 日本貸金業協会会員番号 | 第003506号 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 3.9%~17.9%優遇適用後金利 0.9%~17.9% |

| 利用限度額 | 1万円以上300万円以内(1万円単位) |

| 無利息期間 | 会員ランクに応じた借入残高まで100日間 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・回数 | 最終借入後原則最長8年1ヶ月(96回) |

| 担保・保証人 | 不要 |

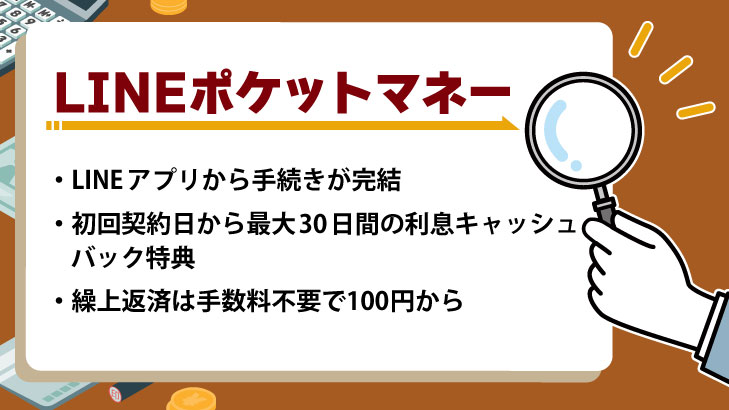

LINEポケットマネーは100円からの繰り上げ返済ができる

LINEポケットマネーは申込や審査、借入まで全ていつも使っている「LINE」で完結できるため、誰かにローンサービスの利用を知られる心配はほぼないでしょう。

LINEローンとも呼べるサービスです。

書類を郵送したり、店頭やATMまで行ったりする必要もありません。

指定の口座に入金してもらう形で現金を借り入れできるのはもちろん、LINE Pay残高に借入することも可能です。

また、大きな特徴として「最大30日間の利息キャッシュバック」という仕組みがあります。

はじめてLINEポケットマネーを利用する人の場合、新規契約日から30日に発生した利息が、後日LINE Pay残高でキャッシュバックされます。

加えて返済日前の繰り上げ返済に対応している点もメリットです。

返済日前には100円からいつでも繰り上げ返済が可能(手数料は不要)で、お金に余裕があるときに返済残高を効率的に減らすことができるでしょう。

使い勝手が良いローンサービスを利用するならLINEポケットマネー(LINEローン)はおすすめできます。

LINEポケットマネー おすすめポイント

- 申込~契約~借入まで全てLINE上で完結できる

- 最大30日間の利息キャッシュバックがある

- 最小100円からいつでも繰り上げ返済が可能

| サービス名 | LINEポケットマネー |

| 運営会社名 | LINE Credit株式会社 |

| 貸金業者登録番号 | 東京都知事(2)第31721号 |

| 日本貸金業協会会員番号 | 第006067号 |

| 審査時間 | 最短10分 ※お申込みの状況によっては数日時間かかる場合がある |

| 融資スピード | 最短即日 審査結果が届いた後、アプリ上で契約内容に同意し、 返済用銀行口座を登録すると、すぐに利用可能 お申込の時間帯により翌日以降になることもある |

| 金利(実質年率) | 年3.0%~18.0% |

| 利用限度額 | 3万円~300万円 |

| 無利息期間 | 最大30日間分キャッシュバック ※はじめての方なら新規契約日から30日間に発生した利息を後日、 LINE Pay残高でキャッシュバック |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済期間・回数 | ・30万円以下:1ヶ月〜36ヶ月・1回〜36回 ・30万円超 100万円以下:1ヶ月~60ヶ月・1回~60回 ・100万円超:1ヶ月〜180ヶ月・1回〜180回 |

| 担保・保証人 | 不要 |

ファミペイローン「ファミマのアプリ」1,000円と少額からの借り入れ

ファミペイローンは、申込から借入まで全て「ファミマのアプリ」で完結できるローンアプリです。

申込時の書類郵送が必要なく、審査結果や返済日のお知らせ、利用明細などの通知がアプリで届きます。

家族や友人にローンの利用を知られたくない人でも安心して利用できるはずです。

借入方法は「本人名義の銀行口座に即時振込」「ファミペイ残高に即時チャージ」の2種類です。

口座振り込みの完了時間は金融機関ごとに異なるものの、月10回まで手数料無料で利用することが可能です。

返済は返済日が決められた自動引落だけでなく、好きなタイミングで銀行口座や近くのファミリーマート店頭でも支払えます。

さらに、余裕があればアプリからいつでも1円単位で追加返済が可能であり、少しでも家計に余裕ができればコツコツと返済を進めて効率良く完済を目指せます。

ファミペイローン おすすめポイント

- 申込~契約~借入まで「ファミマのアプリ」で完結できる

- ファミペイ残高にチャージする形での借入も可能

- 1円単位で追加返済ができるので、効率良く借り入れ残高を減らせる

| サービス名 | ファミペイローン |

| 運営会社名 | 株式会社ファミマデジタルワン |

| 貸金業者登録番号 | 関東財務局長(1)第01525号 |

| 日本貸金業協会会員番号 | 第006200号 |

| 審査時間 | 最短当日 ※17時以降の申し込みは翌営業日以降の回答 ※申込みの状況、混雑等により通常より時間がかかる場合もある |

| 融資スピード | 最短当日 |

| 金利(実質年率) | 0.8%~18.0% |

| 利用限度額 | 1万円~300万円1,000円単位で借入可能 |

| 無利息期間 | なし |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済期間・回数 | 契約額 30万以下: 1ヵ月~36ヵ月、1回~36回 契約額100万以下: 1ヵ月~60ヵ月、1回~60回 契約額100万超 : 1ヵ月~120ヵ月、1回~120回 ※融資枠の範囲内での追加借入や繰上返済により、 返済期間・回数は借入れ及び返済計画に応じて変動 |

| 担保・保証人 | 不要 |

メルペイスマートマネーはメルカリアプリの利用実績や信用で審査

メルペイスマートマネーは、メルカリアプリを通じて少額のお金を借りられるサービスのことです。

メルカリでは似たようなサービスとして「メルペイスマート払い」を提供していますが、その違いは以下のとおりです。

| メルペイスマートマネー | メルペイスマート払い | |

|---|---|---|

| サービス内容 | 現金を借り入れできる | メルカリ購入商品の支払いを翌月に回す |

| 資金の使途 | メルカリ・メルベイの支払い | メルカリの商品を購入 |

| 手数料 | 金利から計算した利息を負担する | ATMの場合は300円 |

| 審査基準 | メルカリの利用実績、ローン履歴、年収など | メルカリの利用実績 |

名前が似た両者ですが、「メルカリ購入商品の支払いを翌月に回す」というサービスがメルペイスマート払い、お金を借りるのがメルペイスマートマネーです。

メルペイスマートマネーは貸金業法の対象であるため、ほかのカードローンと同じように「年収」「他のローン残高」「信用情報」などが審査対象に含まれます。

金利は年率3.0~15.0%と上限金利が一般的な消費者金融よりも低い設定になっており、担保や保証人も不要なことから気軽に申し込めるでしょう。

メルペイスマートマネーで借りたお金はメルペイの残高にチャージ(入金)され、メルカリやメルペイでの買い物、メルペイの後払いまで幅広く利用できます。また、振込申請を行うことでメルペイ残高を現金として受け取ることも可能です。

またカードローンと同様のメルペイスマートマネーは、返済中でも追加借り入れができます(初めての借入をした当月は行えません)。

メルペイスマートマネー おすすめポイント

- 後払いのメルペイスマート払いと違って、お金を借りられるサービス

- 年率3.0%~15.0%と低金利な設定になっている

- メルペイへのチャージ以外に、現金の振込申請も可能

| サービス名 | メルペイスマートマネー |

| 運営会社名 | 株式会社メルペイ |

| 貸金業者登録番号 | 東京都知事 (1) 第31825号 |

| 日本貸金業協会会員番号 | 第006151号 |

| 審査時間 | 通常1~2日 ※場合によっては3日以上の時間がかかることもある |

| 融資スピード | 通常1~2日 ※場合によっては3日以上の時間がかかることもある |

| 金利(実質年率) | 年3.0%~15.0% 金利は利用者のメルカリでの販売実績等を元に提示 |

| 利用限度額 | 1,000円〜20万円 |

| 無利息期間 | なし |

| 返済方式 | 元利均等返済 |

| 返済期間・回数 | 借入額が20万円以内の場合2ヶ月 ~ 36ヶ月 (3年) |

| 担保・保証人 | 不要 |

au PAY スマートローンはスマホがauじゃなくても申込みOK

au PAYスマートローンは、スマホがauでない人でも申し込みができるローンです。

ただ、au IDを持っていればお客様情報が自動で反映されるので、少ない項目でスマートに申し込みが完了します。

実質年率は2.9%~18.0%と大手消費者金融くらいの水準で、最短30分で審査が完了するなどスピード感でも負けていません。

au PAYプリペイドカードやau PAYの残高にチャージができることで毎日の買い物に利用できるだけでなく、au PAYにチャージした分で買い物をすればPontaポイントも貯まるのでお得です。

また、スマホATM機能を使ってATMから現金を引き出すこともできます。

「au PAY スマートローンアプリ」をインストールすることで全国のセブン銀行スマホATMでカードレスでの借り入れ、返済が可能になります。ATMが簡単に見つかるため、急いでいるときにもすぐ手続きできるでしょう。

カードレスでの利用はすべてスマートフォンで完結するため、どこかの店舗に移動する手間も必要ありません。

インターネットで口座を登録すれば本人確認書類の提出も不要になるので、簡単に申込手続きを完了させたい人に特におすすめです。

au PAY スマートローン おすすめポイント

- au IDを持っていれば少ない項目でスマートに申し込みが完了する

- 「au PAY スマートローンアプリ」を利用すれば全国のセブン銀行スマホATMで借りられる

- カードレス利用の手続きは全てスマートフォンで完結する

| サービス名 | au PAY スマートローン |

| 運営会社名 | auフィナンシャルサービス株式会社 |

| 貸金業者登録番号 | 関東財務局長(4)第 01503 号 |

| 日本貸金業協会会員番号 | 第005845号 |

| 審査時間 | 最短30分 ※申し込みの時間帯や審査状況によっては、翌日以降の連絡となる場合がある ※希望に沿えない場合がある |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 年2.9%~18.0% |

| 利用限度額 | 1万円 〜 100万円 |

| 無利息期間 | なし |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済期間・回数 | 最長60回(5年) |

| 担保・保証人 | 不要 |

後払いアプリのチャージを利用してお金を借りる

これまで「大手消費者金融」「銀行」「スマホアプリ」といった選択肢を紹介してきましたが、ショッピング代金の支払いなら「後払いアプリ」もあります。

後払いアプリとは、手元に現金がない状態でも後で代金を支払うことでショッピングなどができるサービスのことです。

通常、ショッピングで後払いをするならクレジットカードを利用することになりますが、後払いアプリを利用するとネットショップや実店舗で後払いが可能になります。

給料日前やボーナス前でお金が無かったとしても、アプリに後払いの登録をすることで後払い決済ができるのが大きな魅力です。

クレジットカードやカードローンと比べて審査が簡単な傾向にある点もメリットです。

学生やフリーターなど正社員や公務員よりも収入が少ない人でも、後払いの契約ができる可能性は十分にあります。

ここからは、おすすめの「後払いアプリ」について詳細をご紹介しましょう。

BANKIT(バンキット)おたすけチャージ+(プラス)でキャッシング

BANKIT(バンキット)は、お金に関してさまざまなサービスを提供しているアプリ型プリペイドカードのことです。

電話番号とメールアドレスを登録することでアプリ型の「Visaプリペイドカード」が発行され、そこにチャージすることでレジでの支払いに利用できます。

「クレジットカードは持っていないけど、オンラインショッピングサイトがクレカ払いしか対応していない」というケースで特に有効です(※月額および継続契約の利用料金の支払いは不可)。

Apple PayやGoogle Payにも対応しているため、全国133万ヶ所以上にあるQUICPay(クイックペイ)加盟店やVisaのタッチ決済対応マークがある加盟店で支払いに利用できます。

BANKITリアルカードを発行すれば「タッチ決済機能付きVisaブランドカード」の実物を所有することも可能です。

さらに、後払い機能である「おたすけチャージ」を利用できるのも特徴です。

チャージした金額を後払いできるので、チャージする現金がない場合でも利用できます。

精算日(返済日のこと)を翌月末までのあいだで自由に選択できるので、給料日の後などに設定することで精算忘れを回避しやすくなっています。

また、「おたすけチャージ+(プラス)」なら、おたすけチャージしたお金をキャッシングとしてATM出金が可能です。

BANKIT(バンキット) おすすめポイント

- アプリ型「Visaプリペイドカード」にチャージするとネットショッピングなどの支払いに利用できる

- アプリ以外に、「タッチ決済機能付きVisaブランドカード」の実物を持つこともできる

- 「おたすけチャージ」を利用することで、チャージした現金を後払いにすることも可能

バンドルカードはVisaプリペイドカードの「ポチっとチャージ」であと払い

バンドルカードは、審査や年齢制限がなく誰でも作れる「Visaプリペイドカード」です。

アプリで支払うプリペイドカードであり、ネットショッピングはもちろん交通系ICカードや決済アプリへのチャージ、サブスクの課金までさまざまな支払いに利用できます。

普通のプリペイドカードは前払いでチャージしないと利用できませんが、バンドルカードの「ポチっとチャージ」なら後払いに対応しています。

手元に現金がなくても最短5分で最大5万円までチャージができ、ネット通販ならすぐに支払いに利用できます。

審査なしでチャージ代金を前借りできると考えれば、非常に利便性が高いサービスといえるでしょう。

バンドルカードの登録に本人確認書類の登録は不要であり、電話番号だけで手続きを進めることもできます。

バンドルカード おすすめポイント

- Visaプリペイドカードとしてネットショッピングを始めとしたさまざまな支払いに使える

- 「ポチっとチャージ」を利用することで初回のみ後払いでのチャージが可能

- 本人確認書類の提出は不要で、電話番号があれば申し込める

家計簿プリカB/43(ビーヨンサン)は「あとはらいチャージ」でお金を借りる

家計簿プリカB/43(ビーヨンサン)は、チャージ式のプリペイドカードと家計簿アプリがセットになった「家計簿プリカ」です。

B/43 プリカタイプ

上記の3タイプを全て1つのアプリで併用することが可能です。

使い方は、まず予算を決めてお金を入金するところから始まります。

予算を設定しておくことで、「予算に対してあといくら使えるのか」をいつでも確認できるので、使い過ぎを未然に防ぐことができるでしょう。

ネットでも店舗でも普段クレジットカードを使っているのと同じように支払いができるので、利用方法に困ることもありません。

残高管理をアプリ内で任せていることから、家計簿よりも簡単に浪費を抑えた生活をサポートしてくれます。

また、アプリ内の記録を見ることで「いつ、どこでお金を使ったか」が一目瞭然になります。

さらに、急な出費にも対応できる「あとばらいチャージ」にも対応可能です。

あとばらいチャージで入金した残高は出金することはできない代わり、カードでのお支払いに利用可能です。

2022年Google Playベスト オブ2022「生活お役立ち部門」大賞を受賞している実績からも分かる通り、注目度が高いアプリです。

家計簿プリカB/43 おすすめポイント

- 使う人の組み合わせ次第で3つのサービスを使い分けられる

- 予算の残りがアプリですぐに分かることで節約につながる

- 後払いでチャージ入金してもらえる「あとばらいチャージ」にも対応

あと払いペイディはVisaマークのショップで買い物が可能

「あと払いペイディ」は、「Amazon」「Qoo10」など、Visaマークのあるネットショップならどこでもスマホだけで今すぐお買い物ができるあと払いサービスです。

支払いは翌月でOK!今お金がないとしても欲しいものをすぐに手に入れられます。

またリアルカードを発行することもでき、そうすればVisaで支払える実店舗でもショッピングを楽しむことが可能です。

後払い(ペイディ)利用方法

上記のように簡単な方法で後払いができるので、金欠の人がお金を使う手段として重宝するでしょう。

返済については、翌月の請求確定を待たずに好きなタイミングでコンビニ払いができる「すぐ払い」という方法も選択できます。

あと払いペイディ おすすめポイント

- スマホだけで後払いを選択できるサービス

- 支払いは翌月で、後払いの手続きも簡単

- 請求確定前に好きなタイミングでコンビニ払いも可能

atone(あとね)はメールとSMS認証だけで後払い利用スタート

atone(あとね)は、「ネットプロテクションズ」が提供する、クレジットカードなしで利用できる後払いサービスです。

ネットショップの画面で、atoneに登録した電話番号とパスワードを入力するだけで決済することができます。

利用代金は月末最終日に締め、翌月の支払期限までにコンビニで支払う形です。

クレジットカードと違って審査や書類の手続きがなく、ネットでSMS認証するだけで使い始められる気軽さが魅力でしょう。

また、支払い方法は標準ならコンビニ端末 / 銀行ATM (Pay-easy)ですが、口座振替、電子バーコード、請求書に変更できます。

利用可能額は50,000円と少額ではあるものの、審査なしで後払いサービスが利用できるのは大きなメリットでしょう。

また、クレジットカードが不要の後払いサービスとしては珍しく、利用に応じてポイントを貯めることもできます。

ポイントを貯めれば支払額の値引きにも利用できるため、繰り返し使うことでお得になっていきます。

atone おすすめポイント

- 登録した電話番号とパスワードの入力で簡単に後払い決済ができる

- クレジットカードと違って審査や書類手続きが必要ない

- 後払いサービスとしては珍しく、利用額に応じてポイントを貯めることもできる

中小消費者金融ならブラックでもお金を借りられる可能性がある

既に複数の消費者金融からお金を借りている場合には、年収や信用情報との兼ね合いによっては審査落ちになる可能性もあります。

それでもお金が必要な場合は、他社借入があっても借りられる可能性のある「中小消費者金融」という選択肢もあります。

中小消費者金融は文字通り、大手消費者金融よりも規模が小さな消費者金融のことです。

大手のように銀行グループの傘下ということもほぼなく企業の規模は小さいです。

ただ、金融庁に貸金業登録をしている正規の貸金業者である点は共通しており、貸金業法に基づいた運営が行われています。

近年では中小消費者金融でもインターネット申し込みにより来店不要、全国展開する業者が増えていて、即日融資も可能です。

ここでは、数ある中小消費者金融のなかでも、特におすすめ度の高い3社に絞って紹介しましょう。

セントラルは当日融資が可能で全国のセブン銀行ATMが使える

セントラルは昭和48年創業と大手にも負けない老舗の中小消費者金融です。

中小のなかではサービス面の充実度が高く、大手に近いサービスを受けたい人に特におすすめできます。

まず、中小消費者金融ながらWEB完結の仕組みが用意されている点が大きなメリットです。

インターネットに接続できる環境さえあれば24時間365日いつでも申込ができるうえ、自宅にいながら契約まで進めることもできます。

消費者金融らしく最短即日融資にも対応しており、平日14時までの申込で最短即日での振込も可能です。

加えて、中小消費者金融としては珍しくセブン銀行ATMと提携している点もポイント。全国のセブン銀行ATMから借入・返済ができるので、近くにセブン-イレブンがあればATMを探す必要もありません。

「契約日の翌日から30日」というアコムやアイフルと同等の無利息期間も用意されているため、少額だけ借りたい人にもぴったりといえます。

セントラル おすすめポイント

- インターネットに接続できる環境さえあれば24時間365日いつでも申し込める

- 平日14時までの申込で最短即日での振込も可能

- Cカードを使えばセブン銀行ATMで借入・返済ができる

| サービス名 | カードローン |

| 運営会社名 | 株式会社セントラル |

| 貸金業者登録番号 | 四国財務局長(9)第00083号 |

| 日本貸金業協会会員 | 第001473号 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 ※平日14時まで申込み場合で最短即日振込、 自動契約機申込で最短即日融資 |

| 金利(実質年率) | 1~100万円:4.8%~18.0% 100~300万円:4.8%~15.0% |

| 利用限度額 | 1万円~300万円 |

| 無利息期間 | 契約日の翌日から30日間 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 返済期間・回数 | ~30万円:1~32回/3年 31~300万円:1~47回/4年 |

| 担保・保証人 | 不要 |

いつもはWEB申込みなら最短45分融資でカード・郵送物なし

いつもは、来店・カード・郵送物なしという特徴をもった利便性が高い中小消費者金融です。

来店する必要がないことや、カードがなくても借りられる特徴から、「人にカードローンの利用を知られたくない……」と悩んでいる人でもおすすめです。

WEB申し込みなら最短45分で融資を受けることも可能であり、24時間いつでも申し込めることもあって利便性の高さは大手消費者金融に負けていません。

加えて、いつもでは「最大60日の無利息期間」を提供しているというメリットもあります。

プロミスやアコム、アイフルといった消費者金融の無利息期間が30日であることを考えると、中小消費者金融でありながら60日の無利息期間が利用できるのは非常に魅力的といえるでしょう。

さらに無担保のフリーローン以外に「おまとめローン」「不動産担保ローン」「ビジネスローン」など各種商品を展開しています。

土地・建物を担保にできる人や他社ですでに複数の借入をしている人は、フリーローン以外の商品から自分に合った商品を選択することもできるでしょう。

いつも おすすめポイント

- WEB申し込みなら最短45分融資も可能

- 初めての利用なら「最大60日の無利息期間」が利用できる

- フリーローン以外に「おまとめローン」「ビジネスローン」など商品ラインナップが多彩

| サービス名 | フリーローン |

| 運営会社名 | 株式会社K・ライズホールディングス |

| 貸金業者登録番号 | 高知県知事(4)第01519号 |

| 日本貸金業協会会員 | 第005847号 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短45分 |

| 金利(実質年率) | 年4.8%~18.0% |

| 利用限度額 | 1万円~500万円 |

| 無利息期間 | はじめての方は最大60日間 ※60万円以上契約の場合 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 返済期間・回数 | 5年(60回)毎の自動継続 |

| 担保・保証人 | 不要 |

ダイレクトワンはスルガ銀行グループのカードローンで初めてなら55日間利息0円

ダイレクトワンは、スルガ銀行グループに属する中小消費者金融です。

WEB完結に対応しており、店舗に出向くことなく申込手続きを完了させられるほか、パート・アルバイトの人でも借入ができます。

1万円からの少額融資に対応しているため、少額のお金を借りたいときでも手軽に利用できます。

返済金額も月4,000円からと少額返済に対応しているので、無理なくコツコツと返済を進められる点もメリットです。

また、最大の特徴は「初めての人なら55日間利息0円」のサービスが利用できることです。

プロミスやアイフルといった大手消費者金融や他の中小消費者金融でも無利息期間は30日程度が一般的なところ、より長い無利息期間を利用して利息負担を軽減できます。

また、ダイレクトワンではカードローン以外に「女性専用カードローン」「個人経営向けローン」「ペットローン」「自動車ローン」「教育ローン」といった目的別ローンも多数用意しています。

お金を借りる目的が明確に決まっているなら、目的別ローンも検討できるでしょう。

ダイレクトワン おすすめポイント

- 返済金額も月4,000円からと少額返済に対応

- 「初めての人なら55日間利息0円」のサービスがある

- カードローン以外に目的別ローンのラインナップも豊富

| サービス名 | カードローン「ダイレクトワン」 |

| 運営会社名 | ダイレクトワン株式会社 |

| 貸金業者登録番号 | 東海財務局長(15)第00027号※2026年2月23日時点 |

| 日本貸金業協会会員 | 第003633号 |

| 審査時間 | 仮審査は当日~翌営業日 必要書類確認後に本審査 |

| 融資スピード | 最短当日 ※店頭窓口申込の場 |

| 金利(実質年率) | 4.9~18.0% |

| 利用限度額 | 1万円~300万円 |

| 無利息期間 | 初回借入の翌日から55日間 |

| 返済方式 | 定額リボルビング方式 |

| 返済期間・回数 | 30万円以下:36回以内/3年以内 30万円超 :60回以内/5年以内 |

| 担保・保証人 | 不要 |

信販会社のカードローンはキャッシュバックなど独自のサービスを提供

信販会社は「信用販売(クレジット取引など)」を主な業務にしている会社のことです。

加盟店から分割払いで購入できるクレジットカードのような後払いの制度をシステム化した業者として「割賦購入斡旋(あっせん)業者」とも呼ばれます。

カードローンといえば「消費者金融」「銀行」が有力な候補になりますが、信販会社のカードローンも同様に選択肢にあがるでしょう。

企業の規模によって大手・中堅信販会社や地域系信販会社といった区分けがされることもあり、今回は大手の信販会社の中からおすすめのカードローンを紹介しましょう。

なお、クレジットカードのサービスは割賦販売法、カードローンの事業貸金業法の対象であり、信販会社はこれら両方の法律を守って運営されています。

オリコカードローン「CREST(クレスト)」キャッシュバックで最大2ヵ月間の利息実質0円

オリコカードローン「CREST」は、信販会社として知名度の高い「オリエントコーポレーション(オリコ)」が提供するカードローンです。

オンラインで申し込みが完結するため来店不要で、融資枠は500万円までと充実しています。

カード発行と同時の借入にも対応しており、申込から最短翌営業日に振込融資を受けることも可能です。最短即日融資が可能な消費者金融よりは時間がかかる可能性もありますが、銀行カードローンよりはスムーズに融資まで進みやすいでしょう。

また、大きな特徴として「最大2ヶ月分の利息実質0円キャッシュバック」の特典もあります。適用される条件は以下の2つです。

入会日の翌月末までに借入した分について、入会日から2ヵ月後の請求日(約定日)までの利息を全額キャッシュバックされます。

一度は利息を支払うことから「無利息」ではありませんが、キャッシュバックを受けることで実質的無利息による利用が可能です。

オリコのカードローン「CREST」おすすめポイント

- オンラインでお申込みが完結するため来店不要

- 申込から最短翌営業日に振込融資を受けることも可能

- 最大2ヶ月分の利息がキャッシュバックされる入会時特典がある

| サービス名 | カードローン「CREST」 |

| 運営会社名 | 株式会社オリエントコーポレーション |

| 貸金業者登録番号 | 関東財務局長(14)第00139号 |

| 日本貸金業協会会員 | 第000006号 |

| 審査時間 | 最短翌営業日 |

| 融資スピード | 最短翌営業日 |

| 金利(実質年率) | 年4.5%~18.0% |

| 利用限度額 | 最高500万円 |

| 無利息期間 | 最大2ヵ月間の利息実質0円キャッシュバック |

| 返済方式 | 元利定額リボルビング方式(残高スライド) |

| 返済期間・回数 | 返済期間:1ヵ月~154ヵ月返済回数:1回~154回 返済期間:1ヵ月~154ヵ月返済回数:1回~154回 |

| 担保・保証人 | 不要 |

ジャックスカードローン「ミラジツカードレス」子育て世帯と新社会人に低金利で融資

ジャックスでは、一般的なサービス内容であるカードローン「プレミアビアージュ」だけでなく、「子育てサポートコース」「社会人ステップアップコース」の2コースが用意された「ミラジツカードレス」も利用できます。

ミラジツカードレスは、子育てをしている世帯と社会人の世帯をターゲットにしたカードレスのローンです。

まず、子育てサポートコースの金利は3.9%~4.8%。一般的なカードローンの金利が年3.0~18.0%程度であることを考えると圧倒的な低金利を実現しています。

融資額も50万円~500万円と、年収や返済能力次第で高額の融資を受けることも可能です。

「金利が低い分だけ使い道が制限されているのでは?」という不安があるかもしれませんが、利用使途にも制限はありません(事業性資金は除く)。

留学や通学代金、習い事だけでなく、レジャーや家族旅行、手術・入院費用等プライベートな借入にも対応しています。

社会人ステップアップコースも同様で、金利は4.2%~9.6%と、子育てサポートコースには及ばないものの十分な手金利といえるでしょう。

最短即日の振込にも対応しており、急ぎで借りたい人の選択肢としても有力です。

注意点としては、一般的なカードローンよりも申し込み条件が多く設定されている点です。

ミラジツカードレスに申し込むなら、以下の条件を満たしていることを確認しておきましょう。

【ミラジツカードレスの申込条件】

引用元:ジャックス|未来を実現する金利 ミラ汁カードレス

・20歳以上65歳以下の方

・毎月安定した収入がある方

・有職者の方

・ご利用可能枠200万円コース以上のお申し込みは、税込年収600万円以上の方

・勤続年数が1年以上の方

・子育てサポートコースは、子育てをされている方

ジャックスカードローン「ミラジツカードレス」 おすすめポイント

- 子育てをしている世帯と社会人の世帯をターゲットにしたカードレスローン

- 「子育てサポートコース」の金利は年3.9%~4.8%

- 「社会人ステップアップコース」の金利は年4.2%~9.6%

| サービス名 | カードローン「ミラジツカードレス」 |

| 運営会社名 | 株式会社ジャックス |

| 貸金業者登録番号 | 北海道財務局長(14)第00007号 |

| 日本貸金業協会会員 | 第000008号 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | ・年3.9%~4.8% ※子育てサポートコース ・年4.2%~9.6% ※社会人ステップアップコース |

| 利用限度額 | 最高500万円 |

| 無利息期間 | なし |

| 返済方式 | 元利定額リボルビング払い |

| 返済期間・回数 | 子育てサポートコース:最終借入日から最長144ヶ月、1回から144回 社会人ステップアップコース:最終借入日から最長151ヶ月、1回から151回 |

| 担保・保証人 | 不要 |

SMBCファイナンスサービス「セディナカードローン」7日間無利息キャッシング

セディナカードローンはSMBCファイナンスサービスが提供している、2種類の券面から選べるカードローンです。

気品があってクールなブルーの券面と可愛らしいハローキティの2種類から好きなほうを選べるので、男性でも女性でも満足できるデザインになっています。

利用可能枠は200万円までと少なめではありますが、パート・アルバイトの人でも申し込めます。

融資までのスピードも早く、12時までに審査が完了した申込なら、「原則当日中」にカードが発送されます。

全国の銀行やコンビニなどにある提携ATM・キャッシュディスペンサーで借入ができるので、利用できるATMを探し回る必要はありません。

さらに、セディナカードローンではカード加入日から30日以内の利用分について、7日間の無利息サービスを適用できます(海外キャッシングを除く)。利用日から起算して7日までであれば、何回借りても利息が発生しません。

SMBCファイナンスサービス セディナカードローン おすすめポイント

- 「ブルーの券面」「ハローキティの券面」から選択できる

- 12時までに審査が完了した申込は「原則当日中」にカードが発行される

- 契約から30日までについて、利用日から7日間の無利息期間がある

| サービス名 | セディナカードローン |

| 運営会社名 | SMBCファイナンスサービス株式会社 |

| 貸金業者登録番号 | 東海財務局長(14)第00166号 |

| 日本貸金業協会会員 | 第000007号 |

| 審査時間 | 最短即日 |

| 融資スピード | 最短即日でカード発行 ※12時までに審査が完了した場合 |

| 金利(実質年率) | 上限18.0% |

| 利用限度額 | 1万円~200万円 |

| 無利息期間 | 7日間無利息キャッシング |

| 返済方式 | 翌月1回払い 残高スライド定額リボルビング払い |

| 返済期間・回数 | 最終借入日から最長8年2カ月・1回~98回 |

| 担保・保証人 | 不要 |

クレジットカード会社が提供するカードローン

カードローンの選択肢として「消費者金融」「銀行」「信販会社」とそれぞれ紹介してきましたが、クレジットカードの会社でもカードローンを提供しているケースがあります。

誰でも知っている「国際ブランド」を提供している会社が発行するカードローンであれば、「大手のサービスを利用できている」という安心感を得られるはずです。

クレジットカード会社といえばカードに付帯するキャッシングサービスが思い浮かぶかもしれませんが、商品によってはカードキャッシングよりも大幅に低い金利で利用できるケースもあります。

今回は特におすすめできるクレジットカード会社のカードローンを紹介するので、消費者金融や銀行に並ぶ選択肢としてぜひ検討してみてください。

JCB CARD LOAN「FAITH」WEB申込みで最大2.5ヶ月分利息0円

JCBといえば世界で通用する国際ブランド「JCB」を発行しているクレジットカードです。

「JCB一般」「JCBゴールド」などのクレジットカードが有名ですが、「JCB CARD LOAN FAITH」というカードローンも扱っています。

最大の特徴は金利の低さで、キャッシングリボ払いでも年4.40%~12.5%」と、一般的な消費者金融はもちろん、銀行カードローンよりも低い金利設定になっています。

また「キャッシング1回払い」を選択することもでき、その際の利用可能枠は最大5万円と少額ながら、年利5.0%で借入が可能です。

また借り換えや「おまとめ」に利用できるメリットもあります。

年率18.0%のローン3つを借りているような場合、年利12.5%の上限金利だったとしてもJCB CARD LOAN FAITHの1社にまとめることで大幅に利息の削減が可能です。

審査スピードも最短即日とスピーディであり、「借入予約サービス」を利用することでカードの受け取り前に希望額を受け取ることもできます。

JCB CARD LOAN FAITH おすすめポイント

- 国際ブランドで知られるJCBが提供するカードローン専用カード

- リボ払いなら上限12.5%、一括払いなら5.0%と金利設定が低い

- 「借入予約サービス」を利用することで、カードの受け取り前に希望額を受け取れる

| サービス名 | JCB CARD LOAN FAITH |

| 運営会社名 | 株式会社ジェーシービー(JCB Co., Ltd.) |

| 貸金業者登録番号 | 関東財務局長(14)第00183号 |

| 日本貸金業協会会員 | 第002442号 |

| 審査時間 | 最短即日 |

| 融資スピード | 申込後3営業日 |

| 金利(実質年率) | 4.4%~12.5% |

| 利用限度額 | 500万円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

Diners 「ダイナースクラブ カードローン」あとからカードローンで複数回の返済に変更可能

国際ブランドで名高いDinersClubでは「ダイナースクラブ パーソナルローン カードレス」「ダイナースクラブ カードローン」という2つのローンを提供しています。

「ダイナースクラブ パーソナルローン カードレス」は高額な資金需要にも答えられる融資限度額の大きさが特徴で、最大で300万円の融資を受けることができます。

利率も年7.5%から10.8%と、消費者金融や銀行のカードローンと比較してもかなり安くなっています。

【ダイナースクラブパーソナルローン カードレスの利用条件】

引用元:DinersClub|ダイナースクラブ パーソナルローン カードレス

すでにダイナースクラブカード、TRUST CLUBカードの個人カードをお持ちの方20歳以上69歳以下で毎月安定した収入のある方

ネックになる点は、DinersClub、TRUST CLUBカードの会員である、という点でしょう。

一般的にDinersClubは審査の難易度が高めとも言われており、審査落ちする可能性もあります。

また、申込の流れをみると「申込書に消せない黒ボールペンで記入」となっているように、WEBからの申し込みができません。

また、借入方法や契約後からの支払い口座への振込のみとなります。

もう1つの「ダイナースクラブ カードローン」は最大300万円まで自由に融資を受けられる、一般的なカードローンです。

実質年率13.8%と非常に低い水準であり、こちらはクラブ・オンラインの公式サイトから申込できます。

一回払いのキャッシングサービスの利用後でも、「あとからカードローン」に申し込むと複数回に分けて返済が可能です。

ダイナースクラブ カードローン おすすめポイント

- 「ダイナースクラブ パーソナルローン カードレス」「ダイナースクラブ カードローン」という2つのローンを提供

- パーソナルローン カードレスは高額な資金需要向けのローンで、契約後に支払い口座に契約金額が振り込まれる

- 何度でも利用限度額内で繰り返し使えるダイナースクラブ カードローンの金利も年率13.8%と低金利

| サービス名 | ダイナースクラブ カードローン |

| 運営会社名 | 三井住友トラストクラブ株式会社 |

| 貸金業者登録番号 | 関東財務局長(7)第01376号 |

| 日本貸金業協会会員 | 第003077号 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 ※平日 00:00~07:00までの申込に限るそれ以外は翌営業日 |

| 金利(実質年率) | 年13.80% |

| 利用限度額 | 300万円を超えない範囲 |

| 無利息期間 | なし |

| 返済方式 | 毎月元金定額方式またはボーナス併用方式 |

| 返済期間・回数 | 利用残高および支払方式に応じ、 元金と利息を完済するまでの支払期間、支払回数は変動 |

| 担保・保証人 | 不要 |

大丸松坂屋カード「QIRAローン〈ブライトライフ〉」最大3ヶ月利息をキャッシュバック

JFRカード(大丸松坂屋カード)では、「QIRAローン〈ブライトライフ〉」というカードローンを扱っています。

提供元は「オリックス・クレジット株式会社」です。

金利は年1.7%~17.8%、融資額が最大800万円というのは消費者金融と比較してほぼ同じ水準です。

とはいえ、アコムやアイフル、SMBCモビットなどの大手消費者金融よりも低金利になっており、カードローンを利用したい人には良い選択肢になります。

審査回答まで最短60分かつ最短即日融資も可能と、スピードも消費者金融に負けていません。

さらに、QIRAローン〈ブライトライフ〉(カードローン)ならではのメリットとして、入会から最大3ヶ月間の利息キャッシュバックサービスがあります。

入会月から3ヶ月後の末日までにかけての返済で負担した利息を、サービス終了月の翌月27日にキャッシュバックを受けられる仕組みです。

また、入会ポイントプレゼント特典として、もれなく3,000QIRAポイントを受け取ることも可能です。

大丸松坂屋をひんぱんに利用する人であれば、作っておいて損はないカードといえるでしょう。

JFRカード(大丸松坂屋カード)「QIRAローン〈ブライトライフ〉」 おすすめポイント

- 審査回答まで最短60分かつ最短即日融資も可能と、大手消費者金融並みに入会手続きがスピーディ

- 入会から最大3ヶ月間の利息キャッシュバックサービスがある

- 入会ポイントプレゼント特典として、もれなく「3,000QIRAポイント」が受け取れる

| サービス名 | QIRAローン〈ブライトライフ〉(カードローン) |

| 運営会社名 | オリックス・クレジット株式会社 |

| 貸金業者登録番号 | 関東財務局長(14)第00170号 |

| 日本貸金業協会会員 | 第003540号 |

| 審査時間 | 最短60分 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 年1.7%~17.8% |

| 利用限度額 | 30万円〜800万円 ※審査結果によっては30万円を下回る契約額となる場合もある |

| 無利息期間 | なし |

| 返済方式 | 新残高スライド/元利込定額リボルビング払い |

| 返済期間・回数 | 最終借入日から最長20年/1回〜240回 |

| 担保・保証人 | 不要 |

クレジットカード会社のクレカでキャッシングしてお金を借りる

前項では「クレジットカード会社が提供しているカードローン」を紹介しましたが、似たようなサービスとしてクレジットカードに付帯する機能としてのキャッシングも利用できます。

カードローンと比べて融資限度額が低めで金利も高めの設定になっているケースが多いですが、「クレジットカード1枚でショッピングもキャッシングもまとめて利用できる」という点がメリットです。

また、カードローンと違って海外でお金を借りることもできます。

海外旅行や海外出張が多い方は、1枚のクレジットカードだけでもキャッシングを付帯させておくと非常に便利です。

「何前もカードを入れることで財布を太らせるのは嫌だ……」と思っている人は、クレジットカードのキャッシングも視野に入れて検討してみると良いでしょう。

ここからは、数ある中でもおすすめ度の高いクレジットカードを3枚ご紹介します。

三井住友カード(NL)最大5,000円相当のVポイントを抽選でプレゼント

三井住友カード(NL)は、三井住友カードのなかではスタンダードなランクに属するナンバーレスのクレジットカードです。

年会費が永年無料になっており、ただ持っているだけでも余計なコストがかかることがありません。

ポイント還元率は基本的に0.5%ですが、対象のコンビニ・飲食店での利用で「タッチ決済」「家族ポイント」「Vポイントアッププログラム」を併用することで最大20%の高還元が可能です。

ポイントUPモールを経由することで最大9.5%の還元が受けられたり「ココィコ!」の事前エントリーでポイントやキャッシュバックを受け取れたりなど、年会費無料とは思えないほどポイント関連の特典が充実しています。

希望して審査を通過すればキャッシング枠を付帯することもでき、上記のような便利なサービスとキャッシングを1枚のカードで実現できます。

三井住友カード(NL) おすすめポイント

- 年会費は永年無料

- 基本還元率は0.5%だが、対象コンビニ、飲食店の決済では最大20%の高還元にもなる

- ポイントUPモールや家族ポイントなど還元率アップの取り組みが豊富

| サービス名 | 三井住友カード(NL) |

| 運営会社名 | 三井住友カード株式会社 |

| 貸金業者登録番号 | 近畿財務局長(14)第00209号 |

| 日本貸金業協会会員 | 第001377号 |

| 審査時間 | 最短30分 |

| 融資スピード | 最短即日 |

| 金利(実質年率) | 18.0% |

| 利用限度額 | 0~50万円 |

| 無利息期間 | なし |

| 返済方式 | 元利定額返済 |

| 返済期間・回数 | 最長4年1ヵ月・49回 ※新規ご契約ご利用枠50万円 実質年率18.0%、毎月返済額1万5,000円、50万円をご利用の場合 ※返済期間・回数は実際の利用内容によって異なる |

| 担保・保証人 | 不要 |

楽天カードは全国のコンビニATMでキャッシングができて便利

楽天カードは、年会費が永年無料で利用できるクレジットカードです。

Visa、Mastercard®、JCB、アメックスという4つの国際ブランドから選択できるという、他社ではなかなか見られない特徴があります。

基本のポイント還元率が1.0%と高いのも大きな特徴で、特に意識せずに買い物をしているだけでどんどんポイントが貯まっていきます。

さらに、SPU(スーパーポイントアッププログラム)の特典として、楽天カードを利用して楽天市場で買い物をすることで「楽天カードの利用額+1倍」のポイントが得られる特典もあります。

セキュリティ性能も高く、24時間体制で不審なカード利用を監視・検知してくれるので安心できます

そんな魅力あふれる楽天カードでもキャッシングサービスを利用することができ、ネットでもATMでも使えて利便性が高いです。

楽天カード1枚で買い物もキャッシングも利用でき、まとめて引き落とされるので、「1ヶ月のあいだでショッピング分とキャッシング分が別々に引き落とされるから入金が面倒……」という心配は無用です。

海外キャッシングにも対応しており、海外旅行によく出かける人や海外出張が多い人のクレジットカードとしておすすめできます。

楽天カード おすすめポイント

- Visa、Mastercard®、JCB、アメックスの4つの国際ブランドから選択できる

- 元々のポイント還元率が1.0%と大きい

- 楽天市場で利用すれば「楽天カードの利用額+1倍」の特典が得られる

| サービス名 | キャッシング |

| 運営会社名 | 楽天カード株式会社 |

| 貸金業者登録番号 | 関東財務局長(4)第01486号 |

| 日本貸金業協会会員 | 第005692号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 18.0% ※新たに貸付をしようとする金額とその新たな貸付時点での他の貸付契約の 残高の合計が100万円以上のときは、新たな貸付契約の利率は15.0% |

| 利用限度額 | 1万円~90万円 |

| 無利息期間 | なし |

| 返済方式 | ・1回払い ・リボルビング払い 残高スライド定額方式With・Out または 最終貸付後残高スライド定額方式With・Out |

| 返済期間・回数 | ・1回払いは60日以内 ・リボルビング払い 30万円以下は最長3年(36回以内) 100万円以下は最長5年(60回以内) |

| 担保・保証人 | 不要 |

JCB CARD Wはナンバーレスなら最短5分でカード番号が発行できる

JCB CARD Wは、JCB一般カードと比較して2倍の通常還元率(1.0%)を誇るクレジットカードです。

18~39歳までが申し込めるという年齢条件がありますが、39歳までにカードを作れば40歳以降も引き続き同じ条件で使い続けることができます。

ナンバーレスに対応していてセキュリティ性能が高いだけでなく、最短5分の即時発行にも対応しています。

申し込んですぐカード番号などの重要情報が発行されるため、ネットショッピングの支払手段として便利に利用できます。

そのような高い利便性を誇るJCB CARD Wもキャッシングサービスを利用できます。インターネット・電話での申込だけでなく、ATMやキャッシュディスペンサーでの借り入れが可能です。

年利は15.0%~18.0%と一般的な消費者金融の上限金利と同等ですが、返済方式を柔軟に選択できるというメリットがあります。

「毎月元金定額払い」「ボーナス併用払い」「ボーナス月のみ元金定額払い」から、生活スタイルに合った返済方法を選べます。

JCB CARD W おすすめポイント

- JCB一般カードと比較して2倍の通常還元率(1.0%)

- 最短5分の即時発行にも対応

- キャッシングはインターネット・電話、ATMやキャッシュディスペンサーでの借り入れができる

| サービス名 | キャッシング |

| 運営会社名 | 株式会社ジェーシービー(JCB Co., Ltd.) |

| 貸金業者登録番号 | 関東財務局長(14)第00183号 |

| 日本貸金業協会会員 | 第002442号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年15.0%~18.0% |

| 利用限度額 | 最大100万円 |

| 無利息期間 | なし |

| 返済方式 | ・キャッシング1回払い・キャッシングリボ払い |

| 返済期間・回数 | 利用残高および返済方式に応じて、返済元金と利息を完済するまでの期間、回数 |

| 担保・保証人 | 不要 |

信用金庫は地域の会員なら低金利で融資を受けられる

住んでいる地域に根ざした金融機関でお金を借りるなら「信用金庫」という選択肢もあります。

信用金庫は銀行と同じような金融機関ではありますが、経営理念の違いによって組織のあり方が異なるという特徴があります。

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。

引用元:一般社団法人全国信用金庫協会|信用金庫と銀行・信用組合との違い

信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。

営業地域が一定の地域に限定されている点や、利益第一主義ではなく、会員(地域社会)の利益が経営理念に掲げられているのが一般的な銀行との大きな違いです。

経営の根拠になる法律(根拠法)についても、銀行が「銀行法」、信用金庫は「信用金庫法」という違いがあります。

メガバンクや地方銀行は株式会社として利益を追求することが求められ、株主の利益のために返済できる可能性が高い富裕層を優先する傾向にあります。

一方の信用金庫は会員が出資することで成り立つ共同組織の非営利法人です。

地域住民が株主のような存在であり、組合員であれば融資を受けられる可能性があります。

また、利益を優先しない経営理念からも分かる通り、金利設定が一般的な銀行カードローンよりも低い傾向にあります。

申し込み条件さえ満たすことができれば非常に魅力的な選択肢といえるでしょう。

ただし、扱っている商品は信用金庫ごとに違い、金利設定もそれぞれ異なります。

まずは、自身が居住する地域の信用金庫のホームページなどを確認し、どのようなローンを利用できるか商品特性をチェックしてみましょう。

今回は数ある信用金庫のなかでも、一例として岡崎信用金庫のカードローンを紹介します。

岡崎信用金庫「しんきんカードローン」銀行カードローンよりも低金利

岡崎信用金庫は、全国の信用金庫のなかでも数少ない、支店数が100以上ある信用金庫です。

預金額も3超兆5,000億円を超えており、全国でも有数規模の信用金庫としてバツグンの安心感があります。

そんな岡崎信用金庫で提供されている「しんきんカードローン」は、「来店不要で契約可能」「使い道が自由(事業性資金、他の金融機関の借り換えは除く)」「安心の定額返済」「岡崎信用金庫と提携ATMからいつでも利用できる」という数々のメリットがあります。

融資限度額は10万円~100万円と銀行や消費者金融と比べれば少額ながら、困った時に一時的に借りるだけなら十分な金額です。

金利は年11.6%~12.5%(保証料込)と、一般的な銀行カードローンの上限金利14.5%程度と比べて低金利を実現しています。

ネックになるのは、居住地域を始めとする申込条件です。

岡崎信用金庫のカードローンに興味がある方は、以下の申し込み条件をクリアできているかを確認しましょう。

【岡崎信用金庫「しんきんカードローン」の申込条件】

引用元:岡崎信用金庫|カードローン:しんきんカードローン

当金庫の営業地区内にお住まいか、営業地区内の事業所に勤務されている方。※ 愛知県全域および静岡県湖西市。年齢満20歳以上満65歳未満の方。安定継続した収入のある方。公的健康保険制度に加入の方。一社)しんきん保証基金の保証を受けられる方。当金庫に普通預金口座をお持ちの方。(お持ちでない方は新規の口座開設が必要となります)

岡崎信用金庫「しんきんカードローン」 おすすめポイント

- 「安心の定額返済」「岡崎信用金庫と提携ATMからいつでも利用できる」などのメリットがある

- 金利は年11.6%~12.5%(保証料込)と、一般的な銀行カードローンよりも低い水準

| サービス名 | しんきんカードローン |

| 運営会社名 | 岡崎信用金庫 |

| 貸金業者登録番号 | 東海財務局長(登金)第30号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年11.6%~12.5% |

| 利用限度額 | 10万円~100万円 |

| 無利息期間 | なし |

| 返済方式 | 定額返済 |

| 返済期間・回数 | 3年(以降原則自動更新) ※満70歳以上の方は更新は不可 |

| 担保・保証人 | 不要 |

主な信用金庫一覧

| 信用金庫 | 都道府県 | 商品名 | 金利(実質年率) | 利用限度額 | 貸金業者登録番号 |

|---|---|---|---|---|---|

| 京都中央信用金庫 | 京都 | 京都中信スマートカードローン | 3.0%~14.5% | 10万円~500万円 | 近畿財務局長(登金)第53号 |

| 城南信用金庫 | 東京 | 城南個人ローン | 所定の利率を適用 (変動金利型/全期間固定金利型) | 1万円~500万円 | 関東財務局長(登金)第159号 |

| 岡崎信用金庫 | 愛知 | しんきんカードローン | 11.6%(限度額100万円)/12.5% | 10万円~100万円 | 東海財務局長(登金)第30号 |

| 横浜信用金庫 | 神奈川 | カードローンきゃっする | 2.5%~14.5% | 10万円~900万円 | 関東財務局長(登金)第198号 |

| 広島信用金庫 | 広島 | <ひろしん>カードローンいますぐまかせんサイ | 3.5%・4.5%・8.0%・14.0% | 110万円~500万円 | 中国財務局長(登金)第44号 |

信用組合からお金を借りる

信用金庫以外にも、地域に根ざした金融機関として「信用組合」という選択肢も覚えておきましょう。

信用組合は信用金庫と同様に営業エリアが限定されている金融機関のことで、信用金庫とは会員になるための資格が異なります。

「預金の受入れ」についても違いがあります。信用組合は原則として組合員が対象で預金を受け入れますが、信用金庫は制限がありません。

信用組合と信用金庫の違いを端的にまとめると以下のようになります。

| – | 信用組合 | 信用金庫 |

|---|---|---|

| 根拠法 | ・中小企業等協同組合法 ・協同組合による金融事業に関する法律(会社法、銀行法、金融商品取引法に準用) | ・信用金庫法 |

| 組織 | 組合員が出資することによる協同組織の非営利法人 | 会員が出資することによる協同組織の非営利法人 |

| 業務範囲 | 預金は原則として組合員を対象とする ※ただし、「総預金額の20%」まで員外預金が認められる 融資は原則として組合員を対象とする。ただし、一定の制限つきで会員外貸出ができる | 預金の受け入れにいて制限なし 融資は原則として会員を対象とするが、一定の制限つきで会員外貸出にも対応する |

ここからは、数あるなかでも、お金を借りられるサービスを提供しているおすすめの信用組合を紹介します。

条件に合致すれば融資を受けられる可能性もあるので、気になる信用組合があれば詳細を調べてみることをおすすめします。

近畿産業信用組合 カードローン「マイ・ライフ」個人の他に事業資金にも活用可能

マイ・ライフは、信用組合のなかでも「近畿産業信用組合」が提供しているカードローンです。

金利が年率3.5%~14.5%と低い設定になっていることがメリットで、大手銀行カードローンと同等の金利水準で借りることができます。入会金や年会費はもちろん無料。

さらに、「事業性資金にも利用できる」というメリットもあります。

カードローンはビジネス目的の利用ができないケースが一般的ですが、マイ・ライフなら事業資金にも活用できます。

申し込みの手続きはインターネットから24時間いつでも可能で、審査結果は電話またはメールで受け取ることができます。

契約手続きには本人確認資料や所得証明書を持参のうえで、最寄りの窓口で契約することになります。

返済方法に残高スライド方式を採用している点も特徴です。

毎月定額の返済が厳しいという人でも、残高スライド方式なら利用残高が減少すれば返済額も少なくなっていきます。

近畿産業信用組合 カードローン「マイ・ライフ」 おすすめポイント

- 年率3.5%~14.5%と大手銀行カードローンに近い低金利

- 事業性資金としても利用できる

- 返済方式に残高スライド方式を採用しており、返済残高が減るほど返済が楽になっていく

| サービス名 | マイ・ライフ |

| 運営会社名 | 近畿産業信用組合 |

| 貸金業者登録番号 | 近畿財務局長(登金)第270号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年3.5%~14.5% |

| 利用限度額 | 30万円~500万円 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | 1年 ※原則として審査の上、自動更新となる |

| 担保・保証人 | 不要 |

東京厚生信用組合 カードローン「アラカルト」WEB申込みで金利が0.1%優遇

東京厚生信用組合とは、昭和28年8月(1953年)に「業域信用組合」として設立された歴史のある組織です。

医療・福祉・環境衛生などの事業を営む個人や中小規模事業者に、良質な金融サービスの提供に努めるために設立されました。

そのような歴史ある信用組合では「アラカルト」というカードローンを提供しています。

事業性資金を除いて使い道は自由で、借入金額(極度額)は30万円~500万円の9種類(主婦、パート、アルバイトの場合は30万円以下)があります。

金利は年6.0%~14.0%と銀行カードローンと同等かそれ以下の水準で、Webで申し込んだ場合は適用金利から更に0.1%が優遇されます。申し込み条件に合致すれば有力な選択肢になるでしょう。

【業域信用組合 東京厚生信用組合 カードローン「アラカルト」の申込条件】

引用元:東京厚生信用組合 「アラカルト」

・東京23区に居住又は勤労に従事する方。(ただし、当組合の営業店舗の無い地域等により、債権管理が困難である場合は、お断りする場合があります。)

・保証会社の保証が得られる方。

東京厚生信用組合 カードローン「アラカルト」 おすすめポイント

- 借入金額(極度額)は30万円~500万円の9種類

- 基準となる金利は年6.0%~14.0%で、Webから申し込めば更に0.1%の優遇あり

| サービス名 | アラカルト |

| 運営会社名 | 東京厚生信用組合 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年6.0%~14.0% ※保証料を含む Webで申込した場合は適用金利から年0.1%金利を低減 |

| 利用限度額 | 30万円~500万円 ※パート・アルバイト、主婦は30万円以下 |

| 無利息期間 | なし |

| 返済方式 | 残高スライド方式 |

| 返済期間・回数 | 1年の自動更新 ※更新時の年齢が65歳を超える場合は更新できない |

| 担保・保証人 | 不要 |

警視庁職員信用組合(けいしん)「カードローン」警察関係者の方には金利5.50%と低金利

警視庁職員信用組合は、警視庁、警察庁、宮内庁、皇宮警察本部などの組合員の方が利用できる金融機関です。

扱っているローンについて「各種手数料が無料」「繰り上げ返済は1万円から」「返済方式や金額が選べる」「利用分量配当がある」「事前連絡すれば時間外の対応が可能」と数々のメリットがあります。

同組合ではカードローンも提供しており、生活必需品の購入などで急な出費が発生した際に利用できます。年利は5.5%と民間の金融機関と比較して圧倒的に金利が低くなっているのがメリットです。

融資限度額は50万円と少なめですが、警察関係者の方であれば民間の消費者金融や銀行よりも先に検討したいものです。

警視庁職員信用組合「カードローン」 おすすめポイント

- 警察関係者や宮内庁関係者が組合員になる信用組合のカードローン

- 金利が年5.5%と低いため、組合員にとっては有力な候補になる

| サービス名 | カードローン |

| 運営会社名 | 職警視庁職員信用組合 |

| 貸金業者登録番号 | 関東財務局長(登金)第628号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 5.50% ※変動金利 |

| 利用限度額 | 50万円 |

| 無利息期間 | なし |

| 返済方式 | ・元利均等返済 ・元金均等返済 ・元金同額返済 |

| 返済期間・回数 | 1年の自動延長 |

| 担保・保証人 | 不要 |

主な信用組合一覧

| 信用組合 | 都道府県 | 商品名 | 金利(実質年率) | 利用限度額 | 貸金業者登録番号 |

|---|---|---|---|---|---|

| 全東栄信用組合 | 東京都 | カードローン・アラカルト | 7.5%~14.0% | 30万円~500万円 | 関東財務局長(登金)第277号 |

| ぐんまみらい信用組合 | 群馬県 | パーソナルカードローンみらい | 13.0% | 30万円~100万円 | 関東財務局長(登金)第651号 |

| 茨城信用組合 | 茨城県 | すけっとカードローン | 5.6%~14.4% | 10万円~500万円 | 関東財務局長(登金)第293号 |

| 長野信用組合 | 長野県 | プレスト | 3.9%~13.0% | 30万円~800万円 | 関東財務局長(登金)第299号 |

| けんしんキャッシュローンカード | 14.0% | 30万円~100万円 | |||

| J-BEST | 7.5%/12.5% | 50万円/100万円 | |||

| 大分信用組合 | 大分県 | スピードカードローン | 14.0% | 30万円 | 九州財務局長(登金)第17号 |

農業協同組合(JAバンク)組合員であればカードローンやネットローンを借りられる

.jpg)

農業協同組合(JAバンク)は、地域密着型の金融機関の1つです。

農業協同組合でお金を借りるためにはローンを申し込む窓口のエリアに居住しているなどの条件を満たす必要があります。

地域を活性化させる目的のもとで住民に向けて低金利で貸付けを行っていますが、店舗の営業エリア外に住んでいる人に融資を行うことはありません。

また、融資を受けるためには農業協同組合に組合員として加入している必要があります。

これは農業協同組合法(JAバンク法)で、組合員でない人への貸付けが認められていないことによります。

とはいえ、その条件は難しいものではありません。

准組合員であれば「営業エリア内に居住している」「JAに出資金(1,000~10,000円程度)を預ける」という条件を満たせば加入することは可能です。

ここでは数あるJAバンクのなかで、東京にあるJAのカードローンと、ネットローンについて解説していきましょう。

JA西東京「JAカードローン」年に4回見直される珍しい変動金利制

JA西東京は西東京農業協同組合と言い、東京都の西部に位置する「青梅市」「奥多摩町」を管内とするJAです。

そんなJA西東京では、ネットで簡単に手続きができる「JAカードローン」を提供しています。

金利は変動金利で、保証料込で年率4.5%~12.0%と低い水準です(2023年10月20日現在)。

借入利率は、3月1日、6月1日、9月1日、12月1日の基準金利(短期プライムレート)によって年4回見直しがされます。

金利がこれからも低い水準を維持すると考えるなら、銀行カードローンや消費者金融よりも金利面で有利といえるでしょう。返済額も50万円以下なら月1万円と、無理のない範囲で完済を目指せます。

申し込み条件に「青梅市、奥多摩町に在住または在勤の個人の方、およびその近郊地域に在住の個人の方」という条件があるため全員が利用できるわけではありませんが、当該地域に住んでいる方にとっては有力な候補になるでしょう。

JA西東京 JAカードローン おすすめポイント

- 保証料込で年率4.5%~12.0%と低金利

- 借入残高が50万円なら毎月1万円の返済でOK

| サービス名 | JAカードローン(ニコス) |

| 運営会社名 | JA西東京 |

| 登録番号 | 関東財務局長(登金)第572号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年4.5%~12.0% |

| 利用限度額 | 10万円以上500万円以内 ※10万円単位 |

| 無利息期間 | なし |

| 返済方式 | 前月約定返済日現在のお借入残高に応じて返済用貯金口座からの自動引落し |

| 返済期間・回数 | - |

| 担保・保証人 | 不要 |

JAバンク JAネットローン「カードローン」日本全国のJAで申し込みができる

JAネットローンは、JAバンクのローン事前申し込みなどができるネットサービスのことです。

JAネットローンの公式ページでは「一般型」「JA住宅ローン利用者型」の2つの検索窓があり、郵便番号を入力するか居住・勤務先のエリアから最寄りのJAのカードローンを検索できます。

JAネットローンで提供されている「カードローン」は、ネットの文字がついていることからも分かるとおり、24時間365日いつでも申込ができます。

決められた枠内ならいつでも自由に借入ができることはもちろん、所定の保証機関を利用することで別途保証人や担保を用意する必要もありません。

ネットを通じて事前申し込みができるため、気になる方はまずは事前申し込みをすることで効率良く手続きを進められるでしょう。

また、一部JAでは来店不要で手続きを完了できます。

JAバンク JAネットローン「カードローン」 おすすめポイント

- 全国のJAカードローンの検索と事前申込ができるネットサービス

- 一部の地域では来店不要で手続きを完了させることも可能

主な農業協同組合一覧

| 信用組合 | 都道府県 | 商品名 | 金利(実質年率) | 利用限度額 | 登録番号 |

|---|---|---|---|---|---|

| JAバンク神奈川 | 神奈川県 | JAカードローン(ニコス型) 適 | 変動金利 (神奈川県内のJAにより金利が異なる) | 500万円以内 | 関東財務局長(登金)第515号 |

| JAバンク愛知 | 愛知県 | ワイドカードローン50 | 変動金利 (愛知県内のJAにより金利が異なる) | 10万円~ 50万円 | 東海財務局長(登金)第177号 |

| ワイドカードローン300 | 変動金利 (愛知県内のJAにより金利が異なる) | 10万円~ 300万円 | |||

| JAバンク静岡 | 静岡県 | カードローンN | 変動金利 (静岡県内のJAにより金利が異なる) | 10万円~ 500万円 | 東海財務局長(登金)第179号 |

| JAバンク兵庫 | 兵庫県 | JAネットローン カードローン | 変動金利 (兵庫県内のJAにより異なる) | (限度額表記なし) | 近畿財務局長(登金)第241号 |

| カードローン (約定返済型) 【兵庫県農業信用基金協会保証型】 | JA窓口へ問い合わせ | 20万円~ 300万円 | |||

| カードローン (約定返済型) 【三菱UFJニコス(株)保証型】 | JA窓口へ問い合わせ | 10万円~ 500万円 | |||

| カードローン (住宅ローン利用者向け) 【三菱UFJニコス(株)保証型】 | JA窓口へ問い合わせ | 30万円~ 300万円 | |||

| JAバンク埼玉 | 埼玉県 | ワイドカードローン | 変動金利(埼玉県内のJAにより金利が異なる) | 10万円~ 500万円 | 関東財務局長(登金)第516号 |

| カードローン | 変動金利(埼玉県内のJAにより金利が異なる) | 10万円~ 500万円 | |||

| カードローン(JA住宅ローン利用者向け) | 変動金利(埼玉県内のJAにより金利が異なる) | 30万円~ 300万円 |

漁業協同組合は組合員を対象に優遇利率で融資

農業協同組合は「JAバンク」という愛称が広く知れ渡っていることから、「金融機関であること」「ローン商品を提供していること」を何となく知っている人も多くいるのではないでしょうか。

農協以外にカードローンを借りる「〇〇組合」の選択肢として、漁業協同組合があることもご存知でしょうか。

以下で紹介する「JFマリンバンク」は、全国の漁協・信漁連・農林中央金庫で構成するグループの総称です。

地域の漁業に密着した事業展開をしており、漁業地域のメインバンクとしての役割を果たしています。

JFマリンバンクでは「JFマリンバンク中央本部」が各漁協や信漁連の経営状況を日頃からチェックして、健全経営を維持する「あんしん体制」という仕組みが用意されており、安心して金融機関として利用することが可能です。

JFマリンバンク カードローンは条件次第で融資利率が優遇

JFマリンバンクではカードローンを提供しており、JFマリンバンク以外のATMで借入ができたりスピーディな利用に対応していたりとカードローンらしいサービスを提供しています。

JFマリンバンクごとに金利などの融資条件が異なるため、まずは最寄りのJFマリンバンクとその商品を公式サイトから検索してみましょう。

例えば東京都にある「東日本信漁連」では「漁協カードローン」という名称でカードローンを提供しています。

【東日本信漁連「漁協カードローン」の申し込み条件】

引用元:東日本信漁連|漁協カードローン

・申込時年齢:満20歳以上満65歳未満・完済時年齢:満70歳の誕生日を迎える月の月末・(株)ジャックスの保証が受けられる方

東日本信漁連では融資額が上限100万円(契約締結日から1年未満では30万円)と少額の融資に留まるものの、年率4.0%~年10.5%の低金利で利用できます。

漁業協同組合の組合員などではなくても誰でも利用できるため、今まで注目していなかった人は地域のJFマリンバンクを探してみてはいかがでしょうか。

漁連の中では条件を満たすことで金利が優遇されるケースがあるので、低金利で借りたい方は候補になるでしょう。

JFマリンバンクしまねの優遇利率

| 給与振込み、年金振込みをされている方 | 年0.3%優遇 |

| 公共料金(電気・電話・NHK等)を2種類以上自動振替をされている方 | 年0.3%優遇 |

| 定期貯金を10万円以上契約いただいている方 | 年0.3%優遇 |

| 定期積金を10万円以上契約いただいている方 | 年0.3%優遇 |

JFマリンバンク カードローン おすすめポイント

- JAや信用金庫以外の選択肢として利用できる地域密着型の組合

- 東日本信漁連では年率4.0%~10.5%の低金利で借りられる

| サービス名 | 漁協カードローン(ジャックス保証付) |

| 運営会社名 | JFマリンバンク 東日本信漁連 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年4.000%~10.500% |

| 利用限度額 | 10万円以上100万円以下(10万円単位) |

| 無利息期間 | なし |

| 返済方式 | 元利均等返済 |

| 返済期間・回数 | 3年(自動更新) |

| 担保・保証人 | 原則不要 |

生活協同組合は2つのパターンでお金を借りることができる

「生協」または「コープ」という愛称で親しまれている生活協同組合。

スーパーマーケットを運営していたり食品の宅配をしていたりと地域に密着した営業をしていることもあり、その名前を聞いたことがある人もいるのではないでしょうか。

あまりイメージはないかもしれませんが、実は一部の生協でも農協や漁協のようにお金を借りることができます。

まず、積み立てた出資金を取り崩す方法。

生協は出資金を出して組合員になることで利用できるシステムであり、取り崩すことで出資金の範囲内のお金を使うことができます。

もう1つが、各生協独自の貸付けサービスを利用することです。

ここからは、全国にある生協のなかでも特におすすめできる貸付けサービスをご紹介します。

みやぎ生活協同組合「みやぎ生協家計再生支援貸付(ご融資)」お金の悩みを無料で相談

みやぎ生協では、くらしのお金に関するさまざまな相談を無料で実施しています。

相談内容に応じて「公的貸付制度」「法的整理の検討」「生活保護申請」「家計改善策・アドバイス」など暮らしの再生手段の提案をしてくれるのが特徴です。

ただ、人によってはそのような公的制度や法的整理に該当しない人もいるはずです。

そのような人のなかで「家計診断等で貸付けが可能と判断できる」「法的整理に該当しないで一定収入がある」という条件を満たすことで、みやぎ生協家計再生支援貸付という融資を受けることが可能です。

融資限度額は300万円と大きく、金利は年9.0%と低金利で利用できます。

返済方式はボーナス併用の元利均等返済なので、毎月一定額を計画的に返済できます。

ただし、連帯保証人または家計管理人(借主の家計再生に向けての相談や支援・生協との連携や調整役を担う人)の選任が必要です。

みやぎ生活協同組合(宮城県)「みやぎ生協家計再生支援貸付(ご融資)」 おすすめポイント

- 家計再生を目指す人で、公的融資や法的整理に該当しない等の条件を満たした人が利用できる

- 年9.0%と低金利で借りられる

| サービス名 | みやぎ生協家計再生支援貸付(ご融資) |

| 運営会社名 | みやぎ生活協同組合 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年9.0% |

| 利用限度額 | 300万円 |

| 無利息期間 | なし |

| 返済方式 | 元利均等返済(ボーナス併用) |

| 返済期間・回数 | 5年以内 |

| 担保・保証人 | 連帯保証人または家計管理人が必要 |

グリーンコープ生協「セーフティーネット貸付」生活費や借金の返済の貸し付け

グリーンコープ生協は、西日本を中心に16の生協で構成されています。

生協が相互に関係しながら各地域を大切にして、グリーンコープとして連帯していくことを目指しています。

グリーンコープ生協では生活再生貸付事業を運営しており、そこで提供している融資が「セーフティーネット貸付」です。

生活再生貸付事業では生活費の支援や借金(10万円~100万円程度の少額)返済支援のほか、「組合員の一時的生活費の貸付け」という事業も行っています。

カードローンのように審査がありますが、審査をクリアすれば一時生活資金の融資が受けられます(事業資金は対象外)。

年率は9.5%以下、かつ貸付限度額は150万円と、低金利で高額の融資を受けることが可能です。

償還期間は5年(60回)と長期に及ぶことから、毎月の返済額を少額に抑えやすくなっています。

山口県、福岡県、熊本県、大分県、長崎県、佐賀県、鹿児島県に相談窓口が設置されているため、これらの地域に住んでいる人は困った時の相談先として覚えておくと良いでしょう。

グリーンコープ生協「セーフティーネット貸付」 おすすめポイント

- 生活再生貸付事業で一時生活資金の融資を受けることができる

- 年率9.5%の低金利を上限150万円まで借りられて5年間の長期で返済できる

| サービス名 | セーフティーネット貸付 |

| 運営会社名 | グリーンコープ生協 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年率9.5% |

| 利用限度額 | 150万円以内 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 最長5年(60回) |

| 担保・保証人 | - |

生活クラブ生協「家計再生支援貸付」無料相談会を各地で実施中

生活クラブは結成から40年以上が経過した生協で、北は北海道、南は近畿地方まで多くのエリアで生活クラブの生協があります。

例えば千葉県の生活クラブでは「くらしと家計の相談室」と称して生活立て直しの支援事業を行っており、その事業の一環として融資を実施しています。

【生活クラブ くらしと家計の相談室の利用の流れ】

1.面談予約

2.面談

3.家計診断

4.生活再生手段の検討・提案

5.「生活保護申請」「公的貸付制度」「法的整理」「就労支援」「家計やりくり改善」などの提案

5.まで進んだうえで「貸付けを行うことで家計の再生が見込める」「一定の収入があって生活再生の手段を講じることで返済が可能」という条件を満たせば「家計再生支援貸付」を利用可能です。

年率は9.0%の低金利かつ、融資限度額は300万円と十分な金額の融資を受けられます。

また、元利均等返済という方法で返済することで、毎月一定額で返済し続けることが可能です。

一定額の返済を続けられることで返済計画が立てやすくなっています。

原則として「生活伴走人」「連帯保証人」をつける必要がありますが、生活に困っている人なら相談してみる価値はあるでしょう。

生活クラブ生協「家計再生支援貸付」 おすすめポイント

- 生活立て直しの支援事業として融資を受けられる

- 連帯保証人または生活伴走人の選定が必要だが、年率9.0%低金利で借りられる

| サービス名 | 家計再生支援貸付 |

| 運営会社名 | 生活クラブ生協 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年9.0% |

| 利用限度額 | 300万円 |

| 無利息期間 | なし |

| 返済方式 | 元利均等返済 |

| 返済期間・回数 | 最長5年 |

| 担保・保証人 | 連帯保証人または生活伴走人が必要 |

消費者信用生活協同組合「生活再建資金貸付制度」WEBで貸付制度の事前審査申込が可能

消費者生活協同組合は、青森県と岩手県でくらしやお金の相談と貸付け事業を行っている生協です。

生活費の不足や子供の教育費の工面、またはギャンブル依存症まで、幅広く悩みの相談を受け付けています。

ローンの内容も幅広く、オートローンや教育ローン、歯科ローンといった目的別ローンや、借金を整理するために必要な資金を融資してくれる「スイッチローン」などもあります。

また、本記事で紹介しているほかの生協同様、どこからも借りることができない人向けの「生活再建資金貸付制度」も利用可能です。

岩手県内・青森県内全市町村と提携して各自治体から金融機関へ預託される資金をもとに運用されており、住まいの自治体が預託する貸付枠の範囲で借入ができます。

申込資格として「岩手県・青森県に居住または勤務している20歳以上の人」と条件がついているものの、年率8.525%(変動金利)という低金利で利用することが可能です。

最長で6年の長期にわたって返済できるため、毎月の返済残高を抑えやすくなっています。

原則として1名以上の連帯保証人が求められますが、どうしても他社で借りられずに困っている人は検討してみるのも良いでしょう。なお、組合員向けの事業であるため、融資前に出資金の負担を求められます。

消費者信用生活協同組合(岩手県・青森県)「生活再建資金貸付制度」 おすすめポイント

- 岩手県・青森県に居住または勤務している20歳以上の人が組合員であれば申し込める

- 融資制度年率8.525%(変動金利)という低金利で借りられ、返済期間も最長6年まで設定できる

| サービス名 | 生活再建資金貸付制度 |

| 運営会社名 | 消費者信用生活協同組合 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | 年8.525% ※変動金利 |

| 利用限度額 | 100万円以内 |

| 無利息期間 | なし |

| 返済方式 | 1. 元利均等毎月返済(ボーナス併用返済可) 2. 元利期日一括返済(1年以内) |

| 返済期間・回数 | 最長6年(1回~72回) |

| 担保・保証人 | 不要 |

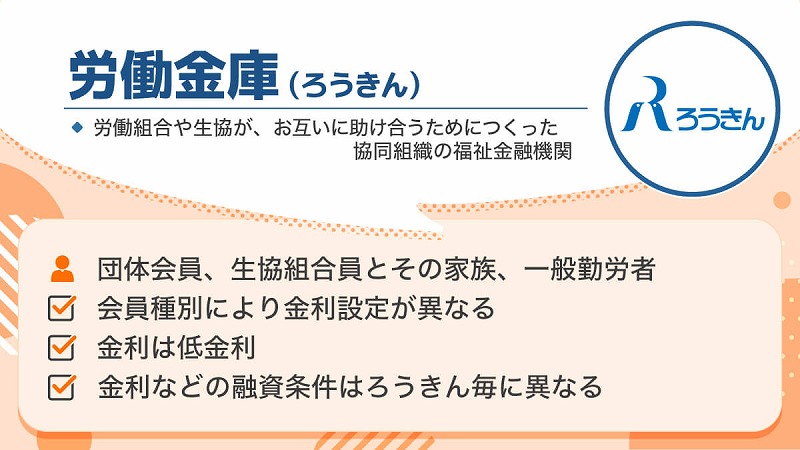

労働金庫(ろうきん)は出資している組合員に優遇金利が適用

労働金庫という名称は知らなくても、「ろうきん」という愛称なら知っている人も多いのではないでしょうか。

労働金庫(ろうきん)は、労働組合や生協が、お互いに助け合うためにつくった協同組織の福祉金融機関のことです。

1950年に岡山県と兵庫県で設立されたことを皮切りに、現在は全国13のろうきんでネットワークが形成されています。

労働金庫では「団体会員の構成員」「生協会員の組合員およびその家族」「一般勤労者」で提供される金利に違いがある点が特徴です。

詳しくは後述しますが、団体会員の構成員であれば大幅に金利を引き下げることも可能です。

ここでは、全国のろうきんのなかでも特におすすめできる融資として中央ろうきんのローンを紹介します。

中央ろうきん(中央労働金庫)カードローン「マイプラン」一般の方でも借り入れできる

中央ろうきんのカードローン「マイプラン」は、上限500万円の高額な融資を受けられるカードローンです。

借入限度額に関係なく金利が一律で返済計画が立てやすく、ATM引き出し手数料が実質無料です。

他の金融機関のキャッシングやリボ払いのおまとめにも利用できるため、契約することで多重債務の状態の解消を目指すことも可能でしょう。

また、大きな特徴として、会員の種別によって以下のとおりに金利設定が異なる点があります。

| – | 金利(実質年率) |

|---|---|

| 団体会員の構成員 | 年3.875%~7.075% |

| 生協会員の組合員およびその家族 | 年4.055%~7.255% |

| 一般勤労者 | 年5.275%~8.475% |

なお、もっとも金利が優遇される「団体会員の構成員」になるには、以下のような基準を満たす必要があります。

【団体会員の構成員になる要件】

引用元:中央ろうきん|カードローン(マイプラン)

中央労働金庫に出資いただいている、以下の団体の構成員の方をいいます。(1)労働組合(2)国家公務員・地方公務員等の団体(3)勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの。

なお、次に優遇される「生協の組合員及び同一生計の家族の方」の条件は以下のとおりです。

団体構成員または「生協の組合員及び同一生計の家族の方」のいずれにも該当せず、関東1都7県(茨城・栃木・群馬・埼玉・千葉・東京・神奈川・山梨)に居住または勤務している人は、一般勤労者としての金利が適用されます。

とはいえ、一般勤労者の金利さえ、消費者金融はもとより銀行カードローンよりも低金利になっています。

さらに、「給与振込の指定など」取引内容によって提示金利より最大年3.2%の金利引下げも可能です。

一般勤労者以上のいずれかの条件を満たす人であれば、積極的に利用を検討したい優良な金利設定といえるでしょう。

中央ろうきん(中央労働金庫)カードローン「マイプラン」 おすすめポイント

- 団体会員の構成員なら年3.875%~7.075%という低金利で利用できる

- 「給与振込の指定など」取引内容によっては、提示金利より最大年3.2%金利引下げも可能

| サービス名 | カードローン「マイプラン」 |

| 運営会社名 | 中央ろうきん(中央労働金庫) |

| 貸金業者登録番号 | 関東財務局長(登金)第259号 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | ・団体会員の構成員:年3.875%~7.075% ・生協会員の組合員およびその家族:年4.055%~7.255% ・一般勤労者:年5.275%~8.475% ※給与振込のご指定などお取引内容 ※によって提示金利より最大年3.2%金利引下げ |

| 利用限度額 | 最高500万円 |

| 無利息期間 | なし |

| 返済方式 | 以下の2つから選択 ・定額型・残高スライド型 |

| 返済期間・回数 | カードローン契約日の 11年後の応答日の前日まで ※以降、1年ごとの自動更新(更新審査あり) |

| 担保・保証人 | 不要 |

主なろうきん一覧

| ろうきん | 対応都道府県 | 商品名 | 金利(実質年率) | 利用限度額 | 貸金業者登録番号 |

|---|---|---|---|---|---|

| 東海ろうきん | 愛知県、岐阜県、三重県 | 東海ろうきんカードローン | 3.90%~7.70% | 10万円~500万円 | 東海財務局長(登金)第70号 |

| 近畿ろうきん | 滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県 | Web完結型マイプラン | 6.9%~7.9% | 30万円‣50万円・100万円 | 近畿財務局長(登金)第90号 |

| スマートチョイス | 3.9%~5.5% | 100万円~500万円 | |||

| 九州ろうきん | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 | マイプラン(会員) | 9.0% (最大引下後金利6.0%) | 10万円~500万円 | 福岡財務支局長(登金)39号 |

| マイプラン 「-Beサイド-」 (生協組合員・一般勤労者) | 11.0% (最大引下後8.0%) | 10万円~100万円 (非正規雇用の方は30万円以内) | |||

| Web完結型マイプラン | ・会員 9.0%(引下後6.0%) ・生協組合員 9.18%(引下後6.18%) ・一般勤労者 9.4%(引下後6.4%) | 10~100万円 | |||

| 東北ろうきん | 青森県、岩手県、秋田県、宮城県、山形県、福島県 | マイプラン | 団体会員6.0% 生協組合員6.18% 一般6.4% (いずれも取引内容に応じて上記金利より最大2.0%引下) | 最高500万円 | 東北財務局長(登金)第68号 |

| マイプランパートナーズ (団体会員の非正規雇用組合員向け) | 4.0% | 最高30万円 | |||

| マイプラン 【Web完結型】 | ・団体会員 6.0% ・生協組合員 6.18% ・一般 6.4% (いずれも取引内容に応じて上記金利より最大2.0%引下) | 最高100万円 | |||

| 中国ろうきん | 広島県、岡山県、山口県、鳥取県、島根県 | マイプランナビ (構成員限定) ※期間限定 | 4.5% | 10万円~500万円 | 中国財務局長(登金)第53号 |

| マイプラン (Web完結型対応) | ・会員構成員 5.375~8.875% ・提携生協組合員 5.775~9.275% ・一般 10.075% | 10万円~500万円 10万円~300万円 10万円~300万円 | |||

| U-30マイプラン (29歳以下の会員構成員、提携生協組合員限定) | 特例会員の構成員5.375% 提携生協組合員5.775% | 10万円~500万円 |

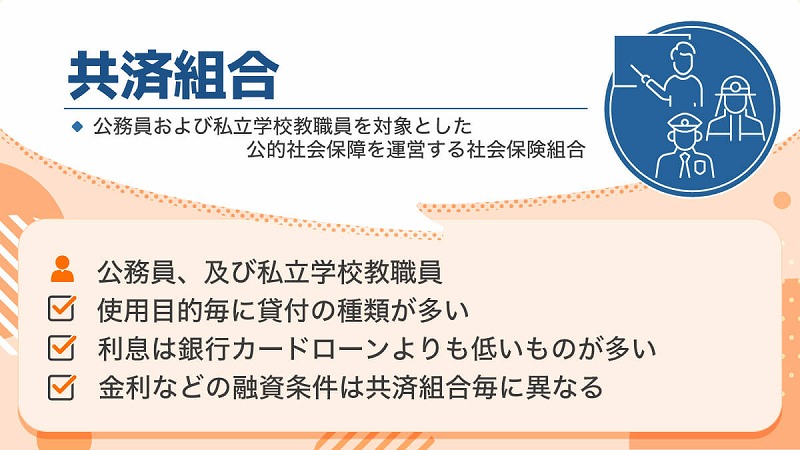

共済組合は各種の公務員が利用できる貸付制度がある

共済組合制度は、社会保障の一環として相互救済による組合員及びその家族の生活の安定と福祉の向上に寄与する、といったことを目的にした制度のことです。

組合員である公務員を救済することを目的としている関係上、その共済組合で組合員になれる公務員以外の人が利用できることはありません。

例えば「都職員共済組合」なら東京都・区の職員、市町村職員共済組合なら対象の市町村の職員、といった具合に、同じ職場で公務員として働く仲間が加入することになります。

共済組合では組合員に向けて貸付け制度も実施しており、銀行よりも低金利で借入することができます。貸し付けの幅が広く、「教育」「住宅」などいくつものジャンルから自分の使用用途に合わせて選択できます。

借り入れの際に適用される利息は銀行カードローンよりも低いことが多く、なかには1%台で借入できる融資もあります。

今回は数ある共済組合のなかでも、「国家公務員」「道府県職員」の2つの貸付け制度について解説します。もしご自身が公務員として働いている職場があれば民間金融機関より有利に借入できるでしょう。

国家公務員 国家公務員共済「貸付事業」各種の特別貸付けが低金利

国家公務員共済組合では「普通貸付」「特別貸付」という貸付事業を行っています。

所属する省庁により加入する組合は異なりますが、所属する公務員なら組合から融資を受けることができます。

例えば文部科学省共済組合なら、普通貸付と特別貸付で以下の低金利な設定になっています。

| ー | 金利(実質年率) |

|---|---|

| 普通貸付→臨時に資金を必要とするときや物資を購入する時など | 年4.26% |

| 特別貸付(教育) | 1.16% |

| 特別貸付(結婚) | 1.16% |

| 特別貸付(医療) | 1.16% |

| 特別貸付(葬祭) | 1.16% |

| 特別貸付(災害) | 1.16% |

| 住宅貸付 | 1.55% |

特定の目的がない場合は普通貸付、教育や結婚など明確な目的がある場合は特別貸付けや住宅貸付が利用できます。

いずれも民間の貸金業者や銀行カードローンより低い金利設定になっている点がメリットです。

国家公務員共済を利用できる人は限られていますが、もし該当するのであれば1番に検討したいところです。

国家公務員 国家公務員共済 おすすめポイント

- 所属する省庁や組織によって加入できる

- 国家公務員共済は異なる一例として文部科学省共済組合では年1.16%~4.26%の低金利で融資を受けられる

| サービス名 | 普通貸付・特別貸付 |

| 運営会社名 | 国家公務員共済(以下は文部科学省共済組合の例) |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | ・普通貸付:年4.26% ・特別貸付:年1.16% ・住宅貸付:年1.55% |

| 利用限度額 | ・普通貸付・特別貸付:月収額の6~14倍の範囲内(融資内容によって異なる) ・住宅貸付:300万円~2,000万円 |

| 無利息期間 | なし |

| 返済方式 | 住宅貸付は「元金均等」「元金均等・ボーナス併用」「元利均等」「元利均等・ボーナス併用」 |

| 返済期間・回数 | 貸付内容によって異なる |

| 担保・保証人 | - |

道府県職員 地方職員共済組合「貸付事業」普通貸付けの金利は年1.26%

地方職員共済組合は、東京都を除く「道府県」の職員の健康保険事業や福祉事業を行うために昭和16年に「内務職員共済組合」として設立された組織です。

事業内容としては「年金」「短期給付」「福祉事業」があり、そのなかの福祉事業で貸付け事業を展開しています。

組合員である道府県職員の臨時支出について「普通貸付」「住宅貸付」「災害貸付」などを行う制度です。

借り入れ時の連帯保証人や保証料、抵当権設定が不要であり、返済時の繰り上げ返済手数料も不要というさまざまなメリットがあります。

例えば、自動車や家電等を購入する際に必要な資金は「普通貸付」で融資を受けられます。

限度額は給与月額の6倍(上限200万円)で、金利は年1.26%と民間金融機関よりもずっと低い金利設定が行われています。

また、災害時の補償として3つの災害貸付がある点も特徴です。

「一般災害貸付」「住宅災害新規貸付」「住宅災害再貸付」の3つがあり、融資を受ける条件と金利は以下のとおりです。

| 貸付事由 | 金利(実質年率) | |

|---|---|---|

| 一般災害貸付 | 災害により家財等に損害を受け、資金を必要とするとき | 年1.26% ※在宅介護対応住宅に係る加算部分は1.00% |

| 住宅災害新規貸付 | 災害により住宅に損害を受け、資金を必要とするとき | 年0.93% |

| 住宅災害再貸付 | すでに住宅貸付または住宅災害新規貸付を受けていて、災害によって住宅に損害を受け資金を必要とするとき | 年0.93% ※「激甚災害」による損害を受けた場合、弁済期間外において3年以内の据置期間を設定できる。据置期間中の貸付金利率は年0.72% |

道府県職員 地方職員共済組合 おすすめポイント

- 道府県職員のための共済組合で、貸付け事業も展開

- 連帯保証人や保証料、抵当権設定が不要目的によって金利が変わり、なかには年率1%前後で借りられるケースもある

| サービス名 | 普通貸付、住宅貸付、一般災害貸付など |

| 運営会社名 | 道府県職員 地方職員共済組合 |

| 審査時間 | - |

| 融資スピード | - |

| 金利(実質年率) | ・普通貸付:年1.26% ・住宅貸付:年1.26%(在宅介護対応住宅に係る加算部分は1.00%) ・災害貸付:0.93% |

| 利用限度額 | ・普通貸付:給料月額の6倍の範囲内(限度額200万円) ・住宅貸付:組合員期間の区分に応じた月数を乗じた額の範囲内(限度額1,800万円) ・災害貸付:災害貸付の種類によって異なる |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | 貸付内容によって異なる |

| 担保・保証人 | 不要 |

主な共済組合一覧

| 共済組合 | 商品名 | 金利(実質年率) | 利用限度額 |

|---|---|---|---|

| 公立学校共済組合 | 一般貸付け | 1.32% | 10万円~200万円 |

| 東京都職員共済組合 | 普通貸付 | 基準利率に従って1.26%~5.26% | 給料の六月分に相当する金額 (当該金が二百万円を超えるときは二百万円) |

| 日本郵政共済組合 | 普通貸付 (一般) | 4.26% | 190万円 |

| 共済組合 文部科学省 | 普通貸付 | 4.26% | 月収額の6倍以内 |

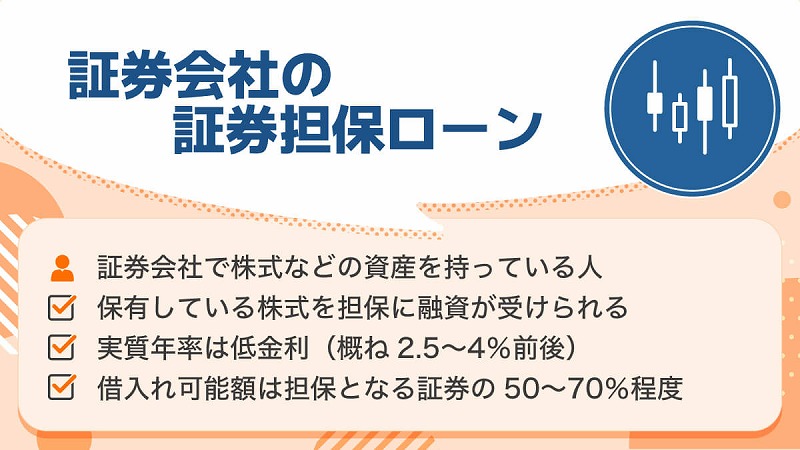

証券会社の証券担保ローンは保有中の株式を担保に融資を受けられる

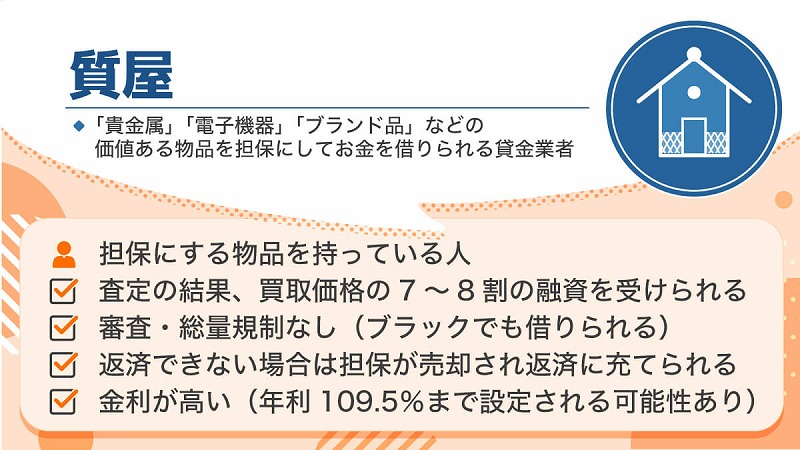

証券会社で株式などの資産を持っている場合、「証券担保ローン」を利用して証券会社でお金を借りることも可能です。

証券担保ローンは保有している株式を担保に融資が受けられるローンのことです。

実質年率は証券会社ごとに異なりますが、おおむね年率2.5~4%前後と、消費者金融や銀行カードローンよりも低金利の傾向にあります。借入可能額は担保となる証券の50~70%程度であり、株だけでなく債券や投資信託、ETF、J-REITなどを担保にできる場合があります。

ここからは、証券担保ローンのなかでも代表的なSBI証券の証券担保ローンについて紹介します。

SBI証券 日証金証券担保ローン(コムストックローン・SBI証券)最大融資額3億円

SBI証券は、証券総合口座数で国内ナンバー1を誇る証券会社です。

SBIネオトレード証券、SBIネオモバイル証券などを含む口座開設数は2023年9月末時点で1,100万口座を超えており、日本中の投資家から選ばれていることが分かります。

そんなSBI証券でも日証金証券担保ローン(コムストックローン・SBI証券)という名称で証券担保ローンを提供しています。日証金がSBI証券と提携していて、インターネットで取引ができる証券担保ローンです。

担保があることで融資額が非常に大きく、30万円から最大3億円まで借りることができます。株式を担保に入れたとしての配当や株式優待などの権利を失うこともなく、ローンを利用しながら売買取引をすることも可能です。

「リアルタイム融資サービス」にも対応しており、株式買付のチャンス到来など急に資金が必要な時にも、リアルタイムに資金調達ができるようになっています。

SBI証券 日証金証券担保ローン(コムストックローン・SBI証券) おすすめポイント

- 株式を担保にして最大3億円まで融資が可能

- 株式を担保にしても、配当や株主優待の権利はそのまま「リアルタイム融資サービス」にも対応

| サービス名 | 日証金証券担保ローン |

| 運営会社名 | SBI証券 |

| 貸金業登録番号 | 東京都知事(4)第31442号 |

| 審査時間 | - |

| 融資スピード | 最短翌営業日 |

| 金利(実質年率) | 年2.675%~4.175% |

| 利用限度額 | 30万円~最大3億円 |

| 無利息期間 | なし |

| 返済方式 | - |

| 返済期間・回数 | - |

| 担保・保証人 | 担保に株式を用いる |

主な証券担保ローン一覧

| 証券会社 | 商品名 | 貸付主体 | 金利(実質年率) | 融資可能額 | 貸金業者登録番号 |

|---|---|---|---|---|---|

| SBI証券 | コムストックローン・SBI証券 | 日本証券金融 | 2.675%~4.175% | 30万円~3億円 | 東京都知事(4)第31442号 |

| 大和証券 | ダイワのSATローンⅡ | 大和証券株式会社 | 3.21%~3.29% (4ヶ月目以降の借入期間3.93%~3.95%) | 100万円~10億円 | 関東財務局長(6)第01412号 |

| ダイワのネットローン | 2.82%~2.83% | 30万円~3,000万円 | |||

| マネックス証券 | 証券担保ローン | マネックス証券株式会社 | 1.0%~3.0% | 5,000万円~10億円 | 東京都知事(1)第31939号 |

| 東海東京証券 | 証券担保ローン | 東海東京証券株式会社 | 1.2%~2.7% | 300万円~ | 東海財務局長(5)第00169号 |

| SMBC日興証券 | イージー・コムストックローン | 日本証券金融株式会社 | 4.175% | 30万円~3億円 | 関東財務局長(金商)第2251号 |

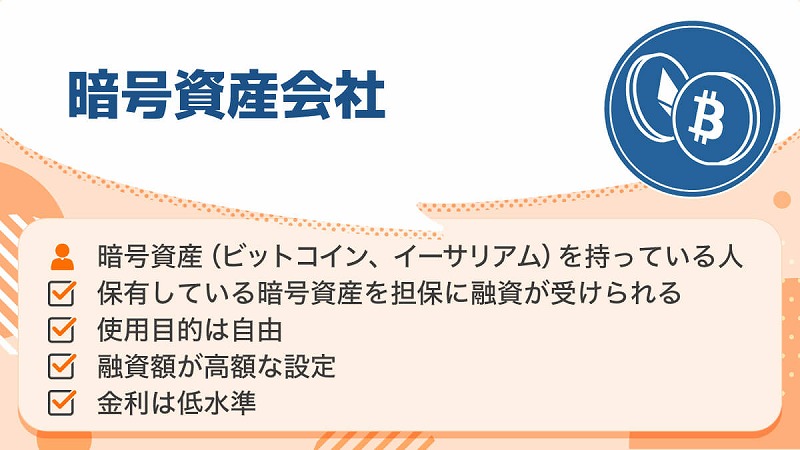

暗号資産会社ではビットコインやイーサリアムを担保にお金を借りる

値動きの激しさから、株式やFXに続く投資・投機商品として人気があるビットコインをはじめとした暗号資産(仮想通貨)。

最近は企業が購入するなど、新たな資産クラスとしても注目を集めています。