商業手形割引とは?具体例・契約方法・審査について

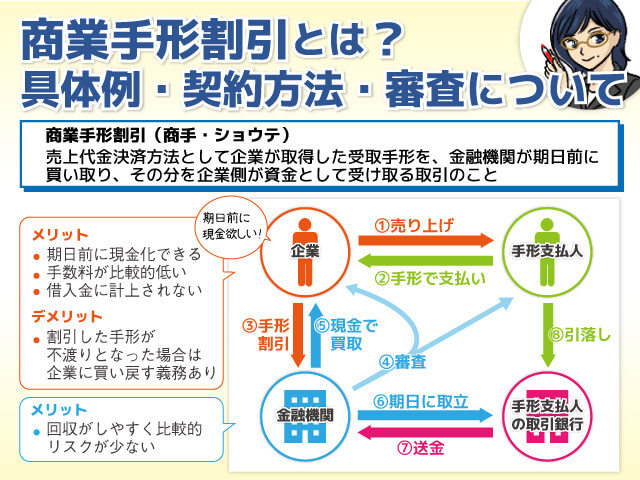

商業手形割引(商手・ショウテ)とは、売上代金決済方法として企業が取得した受取手形を、金融機関が期日前に買い取り、その分を企業側が資金として受け取る取引のことです。割引された手形は、期日に支払地の金融機関への取立により決済され、資金が回収されることになります。

企業側は受取手形の期日前に額面金額を現金化することが可能です。その分期日までの日数に応じた手数料(利息)を支払う必要があります。

ただし商業手形割引は貸借対照表の「借入金」には計上されませんので(通常は受取手形の内訳部分に計上される」)、決算書の財務内容の改善という効果があります。

また通常の融資と異なり返済のための資金を準備する必要がありませんので、比較的利用しやすい取引といえるでしょう。

金融機関側としても、買い取った手形を取り立てることで資金を回収できますので、比較的リスクの少ない取引といえます。

商業手形割引の具体例

例えばA社がB社に100万円の商品を1月1日に販売したとします。

B社は購入代金を3月31日に支払う手形で決済を行いました。

手形の期日が3月31日ですので、A社は商品代金の販売代金としての現金を3月31日に回収できることになります。

ただし逆にいえば3月31日までは手元に現金が入らないことになります。

これが「商業手形割引」の仕組みです。

A社は割引により手形の支払期日前に現金を手にすることができ、その現金を元に事業を行うことができるのです。

C銀行は手形の支払日3月31日に、その手形を取立を行うことでA社に代わって手形支払を受けることになります。

商業手形割引の契約方法

商業手形割引は「銀行取引約定書」の規定により実行される取引です。「銀行取引約定書」には、割引した手形が不渡りとなった場合に、企業側に買い戻しを行う義務があることも規定されています。

適用される手数料(利息)は、企業内容その他により総合的に判断されます。実質上手形を担保に融資する形式ですので、比較的低い手数料で利用できるケースが多い取引といえます。

企業内容や取引実績に応じて、極度枠の設定も可能です。手形貸付の極度枠とは異なり、比較的多くの金融機関で取り入れられています。

信用力次第では高額極度枠の商業手形割引を利用することも可能になるでしょう。

商業手形割引の審査

商業手形割引の審査では、割引手形が不渡りとなった場合の買い戻し能力がポイントとなります。

企業実績の内容に合わせて、銀行取引内容(当座預金や定期預金の残高)なども合わせて判断材料となります。また差入できる不動産担保などがあれば、審査でも有利となるでしょう。

商業手形割引の審査では、手形支払人の信用力も重要なポイントです。

知名度の高い大企業が振り出しした支払手形であれば、不渡りとなる可能性も低く、回収不能となるリスクも低いといえます。

逆に信用力の低い先は振り出しした支払手形は、不渡りとなる危険がありますので、その手形の割引を断られることもあるでしょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||