証書貸付契約とは?返済方法と返済期間について

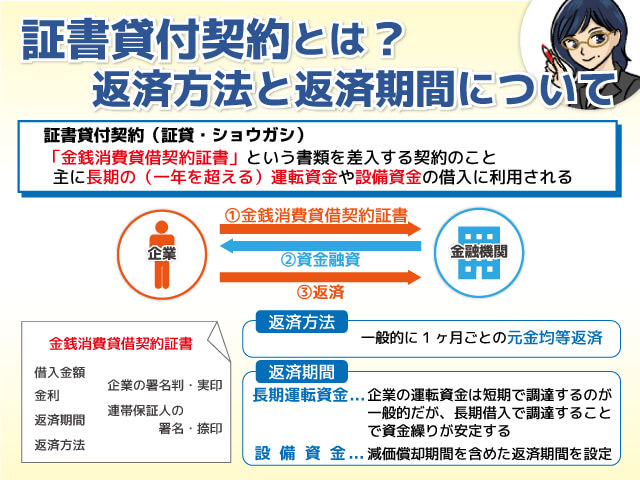

証書貸付契約(証貸・ショウガシ)とは、「金銭消費貸借契約証書」という書類を差入する契約のことです。「金銭消費貸借契約証書(略して金証(キンショウ)」に借入金額・金利・返済期間・返済方法などを記入し、企業の署名判・実印(場合によっては取引印)を押印します。

さらに連帯保証人の署名・捺印を行い金融機関側に差入します。契約書=証書を交わして融資を受けるために「証書貸付」と呼ばれています。

証書貸付の返済方法

一般的に企業向け証書貸付の返済方法は「元金均等返済」です。毎月同じ元金を返済する方法で、返済が進むにつれて残高が減っていくため支払利息額は徐々に少なくなっていきます。

通常は「1ヶ月ごと」の返済なのですが、まれに「3ヶ月ごと」「半年ごと」「最終一括返済」といった返済方法を取り決めすることもあります。

ただしこれらの返済方法、特に「最終期日一括返済」は金融機関側にもリスクが高いため、なんらかの明確な理由がなければまず取り入れられることはありません。

企業向け融資で「元利均等返済」が取り入れされることはあまりありません。

「元利均等返済」とは、毎月の返済額(元金+利息)が一定になる返済方式ですが、一般の事業融資では「元利均等返済」ではなく「元金均等返済」で契約を行うことになります。

「元利均等返済」は主に個人ローンで用いられます。

代表といえるのが「住宅ローン」で、実は「住宅ローン」の契約も基本的には「証書貸付契約」に則っています。気付かない方も多いかもしれませんが、住宅ローンの契約書も「証書貸付契約」であるのが一般的です。

証書貸付の返済期間

証書貸付は主に長期の運転資金や設備資金の融資の借入に使われます。長期借入とは「返済期間が1年を超える」借入です。

運転資金は普通は長期ではなく短期(つまり1年以内)で借入を行います。しかし企業側が安定した資金需要を望む場合には、運転資金を長期で提供することもよくあります。この場合の運転資金は回収までのつなぎ資金ではなく、企業が事業を行う部分の運転資金を提供するものです。

長期的運転資金は「売掛金+受取手形+棚卸資産ー買掛金ー支払手形」から算出され、これを「経常運転資金」といいます。この「経常運転資金」を長期借入で補うことで、資金繰りが安定する効果があるのです。

設備資金では、減価償却期間を含めて返済期間を決定することが多くなっています。いったん設備を導入することで、その設備を使用できる期間は企業に対する利益還元が可能というわけです。

その利益を元に設備資金借入の返済を行うことになります。

そのため設備資金の返済期間をあまり短くすると、設備投入効果以上の返済を行う必要があるため、企業の資金繰りも苦しくなることもあります。

必ず「条項」の確認を

「金銭消費貸借契約証書」には、金融機関と企業側との間の「条項」が細かく規定されています。

契約前には借入金額や金利、返済方法などの基本的事項の他にも、これらの「条項」を必ず確認しておきましょう。

金融機関側は何か問題が発生した場合には、この「条項」に基づいて粛々と対応を行ってきます。

「知らなかった!!」では済まされない部分もありますので、面倒かもしれませんが必ず「条項」を含むすべての契約内容を確認しておくようにしましょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||