任意整理中に借入できる方法

多額の借金を返済できずに、仕方なく任意整理を行った場合、原則としては銀行カードローンや消費者金融の利用はできません。そもそも多重債務を繰り返さないためにも、本来は任意整理中に借入は行うことが厳禁です。

しかし、どうしてもお金が必要となることもあるかもしれません。冠婚葬祭、病気や失業による収入減少などの理由で、まとまったお金が必要となることもあるでしょう。

はたして任意整理中でも借入できる方法はあるのでしょうか?

Contents

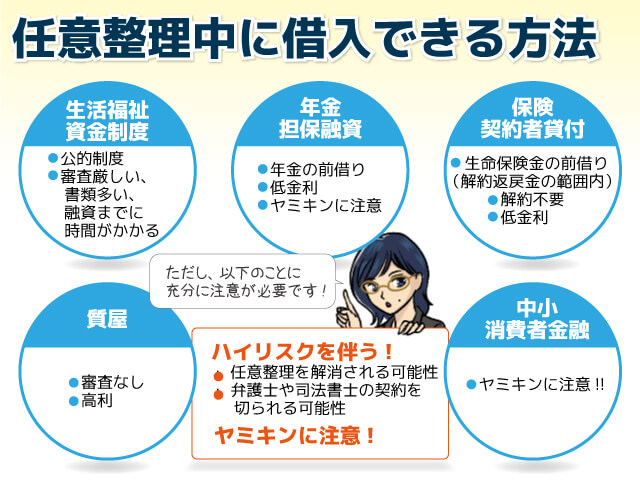

任意整理中に借入できる方法

任意整理中にお金を借りる方法は様々考えられます。あくまで多重債務を繰り返さないために、できるだけ借入は控えるという前提で考えると、以下のような方法が考えられます。

①消費者金融

銀行カードローンや大手消費者金融の審査では、現在スコアリングによる自動審査が導入されています。そのため、債務整理などの個人信用情報の事故情報の記録により、自動的に審査が不合格となってしまいます。

一方、中小企業の消費者金融の場合、大手先が融資を行わない方に対しても融資を行っていかないと、大手先との競争に生き残ることができません。個人信用情報ではじかれてしまっても、きちんと収入があり返済能力が問題ないと判断されると借入可能な場合もあります。

| 中小消費者金融 | 借入金利 | 借入限度額 | 借入期間 | 登録番号 |

|---|---|---|---|---|

| フクホー | 7.3%~18.0% | 5万円~100万円 | 最長5年 | 第12736号 |

| セントラル | 4.8%~18.0% | 300万円 | 最高4年 | 第00083号 |

| フタバ | 14.959%~17.950% | 10万円~50万円 | 最高6年 | 第000034号 |

| アロー | 15.0%~19.94% | 200万円 | 最長15年 | 第04195号 |

上記の消費者金融は、債務整理中でも比較的融資可能なケースも多いといわれている業者です。金融業者登録番号が付与されている業者ですので、いわゆる「闇金」ではありません。

知名度の低い中小消費者金融を利用する場合、必ず金融業登録業者であることを確認するようにしましょう。金融庁の「登録貸金業者検索ページ」などを活用して、認可を受けている正規の貸金業者を利用するようにしましょう。

「ブラックでもお貸しします」という宣伝を堂々と掲げる業者は怪しんでください。このような業者は、違法業者である「ヤミキン」ですので、絶対に手を出してはいけません。

②生活福祉資金制度

- 一時的な理由で生活費が足りない

- 働きたいけど就職先が見つからない

- 税金や公共料金を支払いできない

このような方を対象として、生活を再建するための生活費の貸付を行う公的制度です。給付金ではありませんので、将来の返済能力が見込める方しか利用できませんが、条件次第では金利0で利用することもできます。

ハローワークなどの紹介により新たな就職先を探し出すといった、生活再建の支援も同時に受けることができます。

③年金担保融資

独立行政法人福祉医療機構の制度で、ほぼすべての銀行で受け付けをしています。国民年金証書や厚生年金証書を担保として200万円を限度に(生活必需品の購入の場合は80万円を限度)融資を受けることができます。

ただし借入金額は、1年間の年金支給額の80%で、月々の年金額から天引きされます。

民間金融機関融資よりもはるかに低金利で利用できますが、将来受け取ることができる年金を前借りしている仕組みです。また支払いは強制的に年金支給額から天引きされますので、返済を猶予してもらうことはできませんので注意しましょう。

ちなみに日本の法律では、本来「年金を「受け取る権利」を担保とした融資は禁止されています。この年金担保融資制度は、法律で唯一認められている例外です。

④保険契約者貸付

生命保険会社から解約返戻金の範囲で融資を受ける制度です。

貯蓄型の生命保険に加入している場合、利用できる生命保険会社も多く、申込時点での解約返戻金の70%~90%程度を限度として融資を受けることができます。生命保険自体は解約されず、金利も低金利で利用することができます。

⑤質屋を利用する

担保となる物品を保有している場合、大手質屋の活用も検討できます。

- 高級時計

- ジュエリー

- 貴金属

- ブランド品

- カメラ

- 楽器 など

質屋でお金を借りる場合、個人信用情報の審査は関係ありません。多くの場合、身分証明書だけでその日の内にお金を借入できます。ただし質屋による貸付は、質屋営業法という法律で「年利109.0%(月利9.0%)」という高利が認められています。

質屋によっては「1ヶ月金利無料キャンペーン」といったサービスを実施している先もありますので、このようなキャンペーンを上手に利用したいものです。

その他にも、いくつか債務整理中でも利用できる借入方法は存在しています。どうしてもまとまったお金が必要な方は、公的制度融資や会社の「従業員貸付制度」などの情報を探してみましょう。

任意整理中の借入はハイリスク!!

今まで説明した通り、任意整理中でも借入できる方法は、意外とたくさん考えられます。しかしそれでも任意整理中の借入にはハイリスクが伴います。任意整理中に借入をしないほうがいい理由は、以下の2点です。

①任意整理を解消される可能性がある

任意整理は、債権者との交渉により返済額の軽減や利息の免除を行う手続きです。しかし、任意整理の対象となった金融機関にしてみれば「新たな借入をしたならば、その先と比べて不公平だ!!」と思われるのが当然でしょう。

その結果、任意整理を解消され、借入金の全額返済を求められる可能性もあります。

②弁護士・司法書士との契約を打ち切られる可能性がある

任意整理手続きを弁護士や司法書士に依頼した際、「これからは借金を増やさないようにしてください」と言われたはずです。弁護士や司法書士にしてみれば、あなたの借金を減らすために交渉したのに、新たな借金を増やしてしまってはたまったものではありません。

「この方は自分の状況を立て直す気持ちはないのだろう」と判断され、契約を打ち切られてしまいます。「もう、面倒見てられません!!」というわけです。

任意整理は借金の返済を少しでも減らして、以後の生活の立て直しを図る手段です。できるだけ任意整理中の借入は控えるように心がけましょう。

任意整理とは?

任意整理とは、弁護士や司法書士などを仲介として、借金の返済方法や返済額の変更などを債権者と債務者の間で交渉を行い、支払いが可能になるように合意を成立させる手続きです。多額の借金を抱えてしまった方が、やむなく行う債務整理の中で、実は最も利用されている手続きで、裁判所は関与しません。

自己破産とは違って借金が0になるわけではなく、減額された借金を返済していくことになります。

従って一定額の収入があることが前提となっており、また債務者の返済を継続していく意思も必要となります。

任意整理を行うと、その情報は個人信用情報機関に事故情報として登録されます。基本的には「最低5年間」事故情報(異動情報)として登録されます。いわゆる「ブラック」の状態となるわけです。

日本の個人信用情報機関は以下の3つです。

- 株式会社シー・アイ・シー

- 全国銀行個人信用情報センター

- 株式会社日本信用情報機構

任意整理などの事故情報はこの3社で共有されます。つまりこの事故情報により、債務整理中には銀行カードローンや消費者金融の審査には、ほぼ合格することができなくなります。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||