正しい借用書の書き方5つの注意点【借用書ひな形もダウンロード可】

金銭の貸し借りは「トラブルを招く約束ナンバー1」といっても過言ではありません。トラブルを防ぐためには「借用書」をきちんと作成しておくことが大切です。お金の貸し借りがあったという事実を証明するためにも必要で、取り決めを明確にするためも必要です。

連帯保証人をつけることができれば、貸す側も安心します。しかしそれができない場合もあります。むしろ連帯保証人が準備できない場合が多いのがお金の貸し借りですので、お金を借りる際には必ず借用書を作成しておくことが安心を生み出します。

Contents

借用書とは?

「借用書」とは、「借主=債務者」と「貸主=債権者」との間にお金の貸し借りがあったことを証明する書類です。お金の貸し借りは口約束でも成立しますが、トラブルを防ぐためにも、借用書を正しく作成しておくことが重要です。

なお借用書をのことを「借用証書」「金銭借用書」ということもあります。

借用書の書き方で注意する5点

借用書を作成する注意点はいくつかあります。最低でも次の5点には注意しておきましょう。

①鉛筆書きは厳禁

「消せる」「書き直せる」という意味で鉛筆書きは厳禁です。簡単に内容が変更できる借用書は意味がありません。

②直筆の署名を入れる

現在はパソコンなどを使用して借用書を作成するのが一般的です。それでも署名は直筆で行うようにします。

③捺印(拇印)

直筆の署名に合わせて、捺印を行うようにします。

④数字は漢数字で

数字は漢数字で記載するのが賢明です。これには「改ざん」を防ぐ意味があります。

【危険例1】曖昧な数字

あなたはこの数字をどのように解釈しますか?「1」もしくは「7」どちらにも読み取れる数字です。漢数字にすることでこのような曖昧さを防ぐことができます。

【危険例2】改ざん

「1」と記載したものが、簡単に「7」になってしまうことがわかります。「10万円」が「70万円」に変えられることもありえるというです。

⑤明確な日付

利息を計算する上でも、また借金の「時効」を起算する日としても日付は非常に重要なポイントです。

借用書ひな形(テンプレート)Word ワード

借用書の書き方は非常に重要な意味を持ちます。簡潔ではありますが、要点を抑えた雛形です。ワードになっていますのでダウンロードしてお使いいただくことができます。

借用書・連帯保証なしをダウンロードする(ワード 13.4KB)

借用書・連帯保証ありをダウンロードする(ワード 13.3KB)

借用書ひな形(テンプレート)PDF

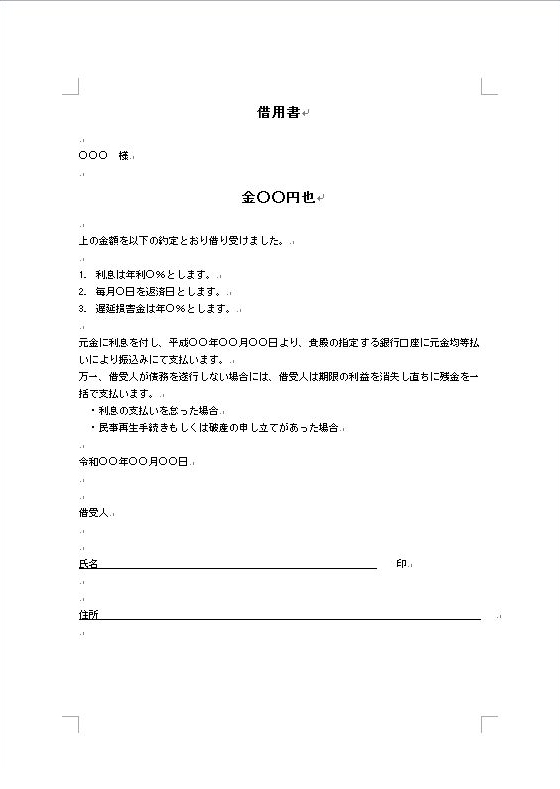

借用書の正しい書き方に必要な10項目

| 項目 | 内容 |

|---|---|

| ①「借用書」という表題 | – |

| ②貸主の氏名 | ○○様 |

| ③賃借する金額 | 金○○円也(金額の改ざんを防止するために漢数字で記入します) |

| ④お金を貸してもらったとする文言 | – |

| ⑤利息 | 利息は年利〇%とします、等 |

| ⑥毎月の返済日 | 毎月〇日を返済日とします、等 |

| ⑦返済が遅れた場合の金利(遅延損害金) | 遅延損害金は年〇%とします、等 |

| ⑧返済開始日(返済日付) | 元金に利息を付し、令和〇〇年〇〇月〇〇日より、等 |

| ⑨返済方法 | 貴殿の指定する銀行口座に元金均等払いにより、等 |

| ⑩契約日付 | – |

最後に借主の氏名、住所を自筆で記入し捺印を行います。借用書に信頼性を与えるために自署・捺印は必須です。なお連帯保証人がある契約では、連帯保証人の自署・捺印も必要です。

返済については明確にしておく

お金の貸し借りで一番のトラブル原因は「返済」に関することです。借用書では返済についての詳細は明確にしておきましょう。

- 返済日

- 金利

- 返済開始日

- 遅延損害金

- 返済方法、など

貸した以上は返済が行われるのは当然です。「どのように、どれだけ返済していくのか」をきちんと明記しておくことが重要です。

特に分割で返済する場合には、「毎月の返済日」と「返済金額」を明確にしておきましょう。

金利(利率)について

友達や親戚などの親しい間柄でのお金の貸し借りでは、利息は無利息として、あえて取らないというケースも多いでしょう。

実は、本来、金銭消費貸借契約というのは、原則 無利息の契約類型なのです(双方商人の場合は例外ですが)。そのため、個人間での金銭消費貸借の場合、もし利息を取るのであれば、「利息を取る旨の約定」を結んでおく必要があります。

「金利(利率)」を明確にし、借入した元金に対してどれだけの利息を取るのかを、誤解のないように的確に記載する必要があります。

ただし、利率は以下の「利息制限法」の上限を守る必要があります。この上限を超える部分は無効となります。

利息制限法1条の上限

| 契約金額 | 年利 |

|---|---|

| 10万円未満 | 年利20.0% |

| 10万円以上~100万円未満 | 年利18.0% |

| 100万円以上 | 年利15.0% |

ちなみに、利息を「利率」ではなく、「固定額」で記載してある借用書を作成する方もおられます。例えば「利息は、まとめて10万円とする」というような借用書です。

このように固定額で利息を決めてしまう場合、年率に換算し直すと先の利息制限法の上限を超える利息となる危険性もあります。よくわからずにこのような契約を結ばないように注意しましょう。

期限の利益の喪失文言

返済日を決めた契約は、逆に言えば「その日までは返済の必要はない」ということです。これを「期限の利益」といいます。

そして返済日が守られない場合には、遅延損害金の設定の他、一括返済を求める条件を付与しておくことが必要です。これを「期限の利益の喪失」といいます。

例えば次のような契約を借用書に付与しておきましょう。

万一、借受人が債務を遂行しない場合には、借受人は期限の利益を喪失し、直ちに残金を一括で支払います。

- 利息の支払いを怠った場合

- 支払いが3回滞った場合

- 民事再生手続きもしくは破産の申し立てがあった場合、等

なお、期限の利益を喪失させる条件として、借主に対する「事前通知」を、要求している借用書もあります。借主の立場を考慮しての対応でしょうが、このような条件を付けてしまうと、借主への「事前通知」がきちんとなされたという事実を「貸主」が証明しないといけなくなってしまいます。

返済が履行されず、将来、法的手段を取るときに、大きな負担となることもありますので注意しなければいけません。

借用書に収入印紙は必要か?

収入印紙は貼り付けされていない借用書であっても、その借用書が無効になることはありません。ただし金銭貸借の契約書には、「印紙税法」によって印紙を貼ることが決められています。

印紙代はすなわち印紙税です。その印紙代が納税となりますので、印紙税を支払わなかったとして過怠税が課せられることになります。

借用書には必ず収入印紙を張り付けるようにしましょう。

借用書と金銭消費貸借契約書の違い

お金の貸し借りに関する書類には「借用書」の他「金銭消費賃借契約書」があります。この両者の違いはどこにあるのでしょうか。

| 借用書 | 借主のみが署名し、貸主が保管 |

|---|---|

| 金銭消費貸借契約書 | 借主・貸主双方が署名・押印し、双方が1通ずつ保管 |

両者の効果は同じなのですが、署名する人・保管する人に違いがあることになります。

もちろん「借用書」でも2通作成し、借主・貸主双方が署名・押印し、双方が1通ずつ保管しても有効な書類です。ただし先に説明した通り、借用書には「収入印紙」を張り付けるようにしなければいけません。印紙代は契約金額が大きくなるほど高くなります。

そこで印紙代の節約のために、原本を1通にして、原本を貸主が保管し、借主にはコピーを渡すという方法もあります。収入印紙は原本にだけ貼れば良いので、原本を1通にすれば印紙代が節約できます。

ただし、借用書等の原本をコピーする場合は必ず白黒コピーで行いましょう。カラーコピーをしてしまうと印紙等模造取締法や印章偽造罪に抵触する可能性があるからです。

いずれにしろ、原本を何通作成し、誰が原本を保持するかは、書面の結語で明確に記載すべき事項で、必ず借用書に明記しておきましょう。

借用書を作成するメリット

例え個人間でのお金の貸し借りであっても借用書を作成しておくことが大切です。借用書作成の一番のメリットは「言った、言わないといく記憶に頼るトラブルを防ぐことができる」という点です。

民法587条では返済を約束してお金を借りた時点で消費貸借が成立すると定められています。つまり「口約束」でも有効なのです。

ただし実際には「言った・言わない、借りた・借りてない」といっトラブルが起きることも多くのが実情です。このような「記憶に頼ったトラブル」を回避するためにも借用書の作成が必要なのです。

借用書を作成するデメリット

一方、借用書作成のデメリットにはどのようなことが挙げられるでしょうか。ひとつ考えられるのが「法的根拠を誤った書類を作成してしまう」という点です。

「法的には貸したお金とはいえない」のに「借用書」と称してあたかも「金銭消費貸借契約上の貸付金」であるかのような誤った書面を作ってしまうのです。

具体的事実関係を無視して、借用書という契約書を作ってしまうケースには以下のようなものがあります。

①交際相手が、あなたのクレジットカード等を勝手に使ってキャッシングをしてお金を得ていたケース

「そのお金を返還しろ」という主張は、金銭消費貸借契約に基づく主張ではなく、「(不法行為による損害賠償(民法709条~)または不当利得返還請求(民法704条~)」となります。

②代金の立替費用の負担

例えば商品購入の支払い代金を立替した場合の費用負担を債務書に請求する行為は、「準委任契約に基づく費用償還請求(民法650条)」の性質を有すると考えられ、金銭消費貸借契約による金銭の授受ではありません。

③連帯保証人が借金の肩代りをした場合

連帯保証人が肩代りした金銭の返還を主債務者に請求することは、「求償権の行使(民法459条~)」となり、これも金銭消費貸借とは異なります。

その他、保管委託をしていたお金の返還請求、物を売った代金の請求、サービスを提供した料金の請求、各種契約を解除したことによる返金等々すべて金銭消費貸借契約に基づく貸付金とは異なります。また、複数の性質の金銭債務が混在している場合もあります。

さらに、詐欺等の犯罪に巻き込まれた可能性のあるお金については、安易に借用書等を作って解決しようとすると、民事不介入ということで警察も動いてくれなくなる可能性があります。

このような場合には刑事事件も視野に入れて、弁護士や警察等に相談するようにしましょう。

専門家に依頼する

本ページには「借用書」のテンプレートを掲示しています。もちろんこのテンプレートを活用して借用書を作成することは有効です。ただし金銭の貸し借りには様々な事情が重なっています。またこのテンプレートを利用していいかどうか悩まれる場面もあるでしょう。

借主側が一方的に差し出してくる借用書には、借主に都合の悪いことは排除した内容になっていることが多いのです。「借用書を作ること」自体が重要なのではありません。「状況に合った適切な書面を作ること」こそが重要なのです。

少しでも疑問に感じた場合、「法律の専門家に依頼する」こともおすすめです。弁護士・司法書士・行政書士などの法律の専門家に相談することで不安を取り除くこともできるでしょう。

友達・同僚・元彼・元婚約者・親戚などの個人間の金銭の貸し借りで困った場合には、一度相談されてみてはどうでしょうか。

| 専門家 | 所在地 | 紹介文 |

|---|---|---|

| 吉野行政書士事務所 | 北海道札幌市中央区北1条西17丁目1-50-702 | 「親切・丁寧・低料金」で評判の事務所です。札幌に事務所を構え、書面作成及びその相談を業務としてします。 |

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||