借入時の保証料仕訳方法

銀行などの金融機関の借入で、とくに中小企業は保証協会保証付きの制度融資を利用する機会も多いと思います。この際、保証協会に対して借入金額に対して一定割合の「保証料(信用保証料)」を支払う必要があります。

「保証料(信用保証料)」は保証制度を使用する企業に対しての信用保証委託に応じる対価であり、中小企業信用保険の信用保険料や必要経費など、制度運営上必要な費用に充当するものですので、理解して支払う必要があります。

そこで問題となるのが「保証料の仕訳はどのように行うのか?」ということです。簿記に精通しない企業経営者は、たびたび悩まれる問題ではないでしょうか。

保証協会制度融資を利用する上は、しっかりとその仕訳方法も理解しておきて欲しいところです。

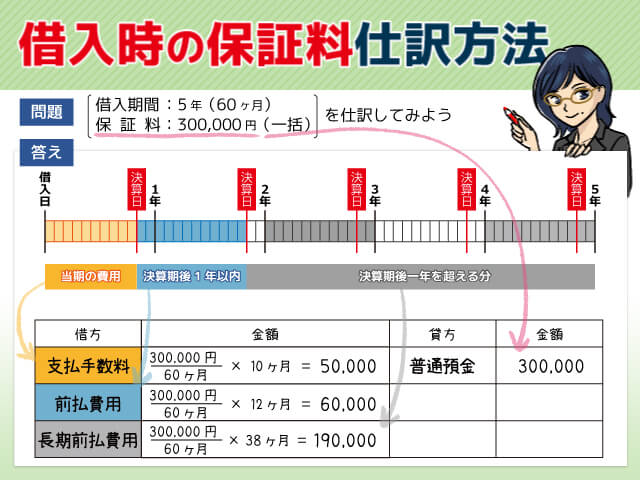

保証料の仕訳方法

一般的に保証料(信用保証料)は借入時に、一括で支払います。その保証料(信用保証料)は支払利息もしくは前払費用として処理します。

このうち「前払費用」は決算後1年を超えて費用となる部分については「長期前払費用」として処理することになります。

以下の保証協会制度融資を利用した際の、仕訳方法を紹介します。

- 決算期:3月末決算

- 借入日:6月21日(10か月目で決算を迎えます)

- 借入金額:10,000,000円

- 借入期間:5年(60ヶ月)

- 保証料:300,000円(一括払い)

- 返済方法:1ヶ月から59ヶ月まで1ヶ月ごと167,000円、最終回147,000円

| 借方勘定 | 金額 | 貸方勘定 | 金額 |

|---|---|---|---|

| 普通預金 | 10,000,000 | 短期借入金 | 1,670,000 |

| 短期借入金 | 2,004,000 | ||

| 長期借入金 | 6,326,000 | ||

| 支払手数料 | 50,000 | 普通預金 | 300,000 |

| 前払費用 | 60,000 | ||

| 長期前払費用 | 190,000 |

当期中に返済する金額:167,000円×10ヶ月

決算期後1年以内に返済する金額:167,000円×12ヶ月

決算期後1年を超えて返済する金額:167,000円×37ヶ月+147,000円

当期の費用となる保証料:300,000円×10ヶ月÷60ヶ月

決算期後1年以内に費用とな保証料:300,000円×12ヶ月÷60ヶ月

決算期後1年を超えて費用となる保証料:300,000円×38ヶ月÷60ヶ月

前払費用の意義

前払費用とは、一定の契約に従い継続して役務の提供を受ける場合、いまだ提供されていない役務について支払われた対価を指します。

このような役務に対する対価は時間の経過とともに翌期以降の費用となりますので、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上する必要があります。

信用保証料だけでなく生命保険料、損害保険料、借入金利息などを一括前払いした場合には注意が必要です。

これらの支払額のうち費用計上できるのは、「当期に対応する部分」だけです。

これらの支払額のうち翌期以降に対応する部分については「前払費用」という資産科目に計上します。

そして翌期の決算時において前期から繰り越された「前払費用」勘定のうち、その年度に対応する部分を費用に振り替える処理が必要となります。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||