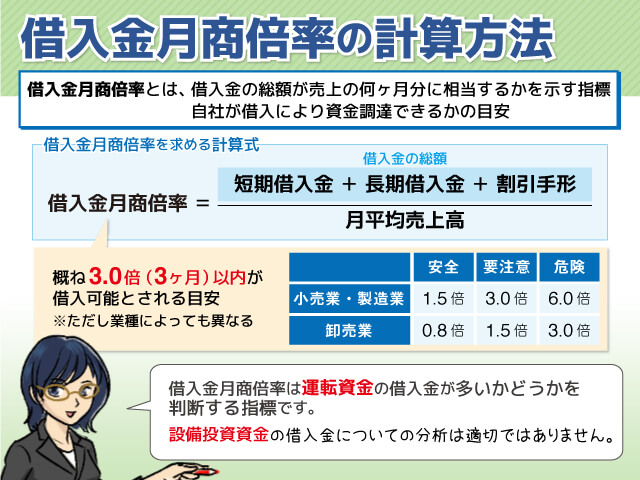

借入金月商倍率の計算方法

企業を経営していると、様々な場面で資金が必要になってきます。事業継続のための運転資金、事業拡大のための設備資金など、日々資金需要に対応しなければいけません。

その資金を全額自己資金から補うことができれば問題ありませんが、多くの企業ではそうはいかず、金融機関からの融資などにより資金調達を計画しなければいけません。

企業経営者からすれば、自社がどれくらい資金調達ができるかどうかは、今後の資金繰りや事業展開を考えるうえで気になる点ではないでしょうか。

そのひとつの目安となる指標が「借入金月商倍率」です。その名の通り借入金の総額が売上の何ヶ月分に相当するかを示す指標です。

Contents

借入金月商倍率の計算方法

借入金月商倍率は、以下の計算式により導かれます。

例えば短期借入金・長期借入金・割引手形の合計が3千万円、月平均売上高が1千万円の場合、借入金月商倍率は3倍(3ヶ月)となります。

借入金月商倍率は、決算書上の数字から簡単に計算されますので、借入が利用できるかどうかの大まかな目安として利用されています。逆に言えば金融機関側では、企業に対して融資可能かどうかのひとつの判断指標となるわけです。

その基準は業種により異なりますが、一般的には以下のように判断されています。

| 安全 | 要注意 | 危険 | |

|---|---|---|---|

| 小売業・製造業 | 1.5倍 | 3.0倍 | 6.0倍 |

| 卸売業 | 0.8倍 | 1.5倍 | 3.0倍 |

これらから概ね3.0倍(3ヶ月)以内であればまだ借入ができるだろうと判断できます。

卸売業は小売業や製造業と比較して、多くの在庫を抱える必要のない業種です。そのため安全とされる目安はやや低めとなっています。

基本的には仕入れた商品(在庫)を販売するだけ(右から左へ流すだけ)の業種ですので運転資金の必要性もそれほど少ない業種です。そのため運転資金の借入が多すぎると、経営自体が危険水準に達する可能性が高い業種です。

また製造業や旅館業などは設備投資額が大きくなりますので、どうしてもこの数字も大きくなります。また事業の発展を目的に積極的に設備投資を行う企業も、借入金月商倍率は大きくなります。

つまり、借入金の内容も問題というわけです。

借入金月商倍率は「運転資金」が基準?

借入金月商倍率は基本的に「運転資金」が多いかどうかを判断する指標といえます。運転資金の借入が多い事情として考えられるのは以下の3点です。

①在庫の回転期間が長く、資金ギャップを埋めるための借入金が多すぎる

対策としては、余分な在庫を仕入れず、できる限り、会社に在庫をおいておく期間を短くするように務めることです。それにより借入金が減り、借入金月商倍率も低くなります。

②売掛金の回転期間が長すぎて資金ギャップを埋めるための借入金が多すぎる

対策としては取引先からの入金サイトを早くするように交渉することです。場合によっては取引自体を見直すことも必要でしょう。または売掛金を売却する「ファクタリング」を活用することで借入金残高を減らすことができ、借入金月商倍率の改善に繋げることができます。

③営業赤字

赤字経営が続くと、銀行などからの金融融資がストップしてしまい、その段階で「資金ショート」を起こし倒産してしまいます。早急にコスト削減、売上増加のため経営改善を図る必要があります。

借入金月商倍率が高い、つまり売上に対して借入金の比率が大きい企業は、その理由を分析し、適切に対策していくことが重要です。

設備資金は借入金月商倍率は影響しない?

一方、会社の建物、機械設備などの設備投資資金の借入金に関しては借入金月商倍率による分析は適切ではありません。つまり単純に借入金が多いのか少ないのかを判断することはできません。

売上の拡大、利益の増加を目的として、投入するのが「設備資金」です。

設備資金の借入は基本的に高額のケースが多く、数億円の高額になることも珍しくありません。それを運転資金よりも長期で借りて、設備の減価償却期間内に少しずつ返済していくものです。

その結果、設備導入によって、「キャッシュフロー」がプラスになると見込めるのであれば、そのプラス分からの返済が問題なければ十分投資の目的が図れることになります。

例えば、新規の設備投資によって、毎月10万円の現金が今よりプラスになるのであれば、借入返済金が毎月10万円以内に収まっていれば問題ないと判断できるでしょう。

設備資金の借入が多いか少ないかは、当該設備から生み出される収益から借入金の返済ができているかどうかが重要ということです。逆にいえば設備資金に関しては、単純に借入金月商倍率で多いのか少ないのかを考えることは難しいといえるでしょう。

借入金が多い企業が倒産するわけではない?

誤解されがちですが、倒産する企業というのは、決して「借入金の多い企業」ではありません。「現預金のない企業」が倒産するのです。すなわち現預金があるうちは倒産しないものなのです。

借入金すなわち借金に対してはマイナスイメージがあります。中には「月商の6ヶ月が倒産ライン」という方もおられます。そのため「借金が多いことは企業経営にはよくない」という「マイナスの神話」がまかり通ってしまうのです。

実際に月商の6ヶ月以上の借入金があっても、倒産どころか順調に業績を伸ばしている中小企業は沢山あります。業績を伸ばしているため銀行はさらに追加融資を申し込みに来ているくらいです。倒産しそうな会社に銀行が追加融資を提案することはありません。

「倒産の危険水域」のポイントは借入金の残高ではなく、手元の現預金と販売管理費のバランスでしょう。

一方、借入金の利用で経営を安定させることは、必要な時に必要な資金を調達できるという意味で、リスクテイクにも役立ちます。

経営状況が悪くなってから借りたのでは、審査が厳しくなり、不利な条件になってしまいます。経営状況がいい時に借入を利用する。その結果、借り入れが増えても、現預金が増えるのであればまったく問題ないわけです。

また借入して返済することで、金融機関からの「信用」を得ることができます。審査では約定通りに返済してきたという履歴が一番信用力を得るポイントです。この返済履歴が長いほどより信用度が高くなります。

「借りたものはきちんと期日に返す」のは当たりまえですが、この当たり前のことにより信用度が上がれば上がるほど、必要な時に必要な資金をより迅速に用立てすることができる可能性が高くなります。

借入金月商倍率は、確かに融資可能かどうかの基準指標の一つです。ただし問題は「借入の内容」であり、適切に借入を利用することで企業業績につなげることも十分可能です。

個人でも借入金月商倍率が関係する?

借入金月商倍率の考えは、個人での借入には関係ないと思われるかもしれません。しかし借入金月商倍率の考え方は、個人の借入においても「借り過ぎ防止」の観点から覚えておいて欲しい点でもあります。

個人での借入を制限するものとして「総量規制」があります。年収の3分の1以上の借入を制限する「総量規制」は、金融機関からの個人借入では常に頭に入れておくべき項目です。この基準で考えると年収400万円の方の借入可能金額は以下になります。

一方、年収400万円の方の月収は「400万円÷12=約33万円」です。この3倍、つまり33万円×3=99万円…②が借入金月商倍率の考えにおける「3倍以内の安全圏」となります。

①と②を比較した場合、支払利息分を考えると、総量規制の「年収の3分の1」という基準が、「安全圏」=「返済可能水準」であることが分かります。つまりこの水準を超える借入は生活を圧迫するだけでなく、返済不能となる危険もあるわけです。

「総量規制での年収の3分の1=月収の4倍」と「安全圏である月収の3倍+支払利息」の比較ですが、このことを知っておくだけで借り過ぎの危険も理解できるでしょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||