EBITDA有利子負債倍率とは?

企業の経営力を図るには、様々な指標を分析する必要があります。その指標のひとつが「EBITDA有利子負債倍率」です。

あまり聞きなれない言葉ですが、はたして「EBITDA有利子負債倍率」はどのような指標なのでしょうか?

EBITDAとは?

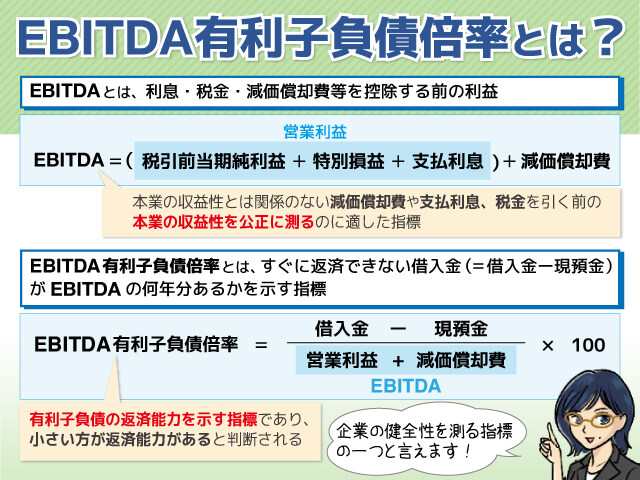

まずは「EBITDA」とは何か説明しましょう。「EBITDA(イービットディーエー)」はEarnings Before Interest Taxes Depreciation and Amortization」の略で「利息・税金・減価償却費等を控除する前の利益」という意味です。

これは営業利益とも、経常利益とも異なり、損益計算書には直接表示されす、以下の計算式で算出されます。

EBITDA=営業利益(税引前当期純利益+特別損益+支払利息)+減価償却費

「EBITDA」は営業キャッシュフローに近い意味合いで用いられ「国による税法や金利、会計基準の違いを取り除いた業績評価の指標」として活用されています。

以下の例を見てみましょう。

| 前期 | 後期 | |

|---|---|---|

| 売上高 | 10,000万円 | 10,000万円 |

| 減価償却費以外の経費 | △7,000万円 | △7,000万円 |

| 減価償却費 | △500万円 | △2,000万円 |

| 営業利益 | 2,500万円 | 1,000万円 |

| 減価償却費控除前の利益 | 3,000万円 | 3,000万円 |

減価償却費は経費の中でも大きな割合を占めることがあります。特に、新しい設備を導入したばかりだと、減価償却費も膨らむことになります。前期と当期で、売上高と減価償却費以外の経費が同額だとしても、新しい設備の導入により当期の減価償却費が多額に上った場合、当期の営業利益は小さくなってしまいます。

一方、減価償却費を除けば、前期と同じだけ儲かっているのですから、「本業の収益性をより公正に比較したい」ときは、減価償却費控除前の利益を用いるのが分かりやすいことになります。

この点は、支払利息や税金についても同じことがいえます。借入をしているかどうか、あるいは税金がいくらになるかということは、本業の収益性とは全く関係のないことです。

つまり「EBITDA」を比較することはは本業の収益性を公正に測るために打ってつけの指標であるといえるのです。

EBITDA有利子負債倍率とは?

「すぐに返済できない借入金(=借入金-現預金)がEBITDAの何年分あるか」を示す指標が「EBITDA有利子負債倍率」で、以下の計算式で算出されます。

EBITDA有利子負債倍率=(借入金-現預金)÷(営業利益+減価償却費(EBITDA))×100

以下の例で比較してみましょう。

| 前々期 | 前期 | 当期 | |

|---|---|---|---|

| 借入金 | 20,000万円 | 17,000万円 | 14,000万円 |

| 現預金 | 2,000万円 | 2,000万円 | 2,000万円 |

| 差引 | 18,000万円 | 15,000万円 | 12,000万円 |

| EBITDA | 3,000万円 | 3,000万円 | 4,000万円 |

| EBITDA有利子負債倍率 | 6倍 | 5倍 | 3倍 |

前々期は、借入金から現預金を差し引いた残りが18,000万円ですが、EBITDAが3,000万円なので、EBITDA有利子負債倍率は6倍となります。つまり、すぐに返済できない借入金がEBITDAの6年分あるということです。

一方、当期に至っては、借入金が減り、EBITDAが4,000万円に増えているので、3倍にまで少なくなっています。

つまり「EBITDA有利子負債倍率は有利子負債の返済能力」を示し指標であるといえます。当然、金融機関から見れば、EBITDA有利子負債倍率は小さいほうが返済能力があると判断されます。

「EBITDA有利子負債倍率」を簡単にいえば「借入金の返済能力」を示す指標であり、企業の健全性を図る指標の一つであるといえます。

様々な指標は自社の「通信簿」

決算数字からの様々な指標は、自社の能力を示す「通信簿」です。中小企業の経営者の中には、決算指標に疎く、すべて税理士や会計士にまかせっきりにしているという方も多いかもしれません。

しかし銀行などの金融機関は融資決定にはこれらの決算指標をひとつの判断材料とします。面談などでもし金融機関担当者から質問を受けたとき、きちんと説明できなければ悪印象を与えかねません。

普段から指標を意識した経営も必要でしょう。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||