直接金融と間接金融を分かりやすく解説

皆さんは「直接金融」「間接金融」という言葉を聞いたことはないでしょうか?日常生活の中ではあまり聞きなれない言葉かもしれません。

一方「金融」という言葉は聞いたことがあるという方が多いでしょう。「金融」とは「お金を融通」すること、簡単にいえば「お金を貸す」ことです。代表的な金融機関は銀行で、銀行は預金として預かったお金を企業や個人に貸すことで利益を得ています。また消費者金融は自社の資金を個人などに貸しています。

この「お金を貸す」というには大きく分けて2種類あります。それが「直接金融」と「間接金融」の2種類です。ここでは主に「企業」の立場で直接金融と間接金融について分かりやすく解説してみましょう。

企業活動には何かとお金が必要です。人件費や光熱費の他、材料仕入費など、お金がなければ企業活動は継続できません。とくに会社設立時には売上は0ですが、機械・備品・家賃など設立費用は最低限必要となってきます。また設立から年月が経ったとしても、先行投資費用だけでなく日々の運転資金としてのお金も必要となってきます。

そこでお金を調達する方法を考えなければいけないのですが、資金調達方法には2つの方法が考えられます。それが「直接金融」と「間接金融」です。

- 直接金融と間接金融は何が違うの?

- それぞれのメリットとデメリットは?

このような疑問に対して、できるだけ分かりやすく解説してみました。

Contents

直接金融とは?

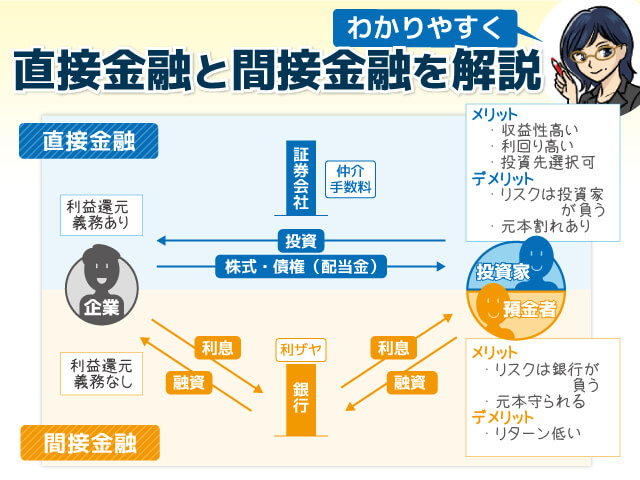

お金を必要とする相手に直接お金を出資するのが「直接金融」です。主な直接金融の商品は株式や債券で、お金を出す側の方を「投資家」と呼びます。

例えば企業は株式や社債(債券)を発行し、それらを投資家に購入してもらう(「出資」してもらう)ことで資金調達を行います。そしてその企業が利益を出したときには「配当金」などの形で投資家に利益の一部を還元します。

企業側の立場からしてみれば「今、当社に出資してもらえば儲かったときにお礼をしますよ!」という感じです。

出資には企業の他に国や地方自治体なども対象となります。「国債」などがこれにあたります。

基本的に企業と投資家の仲介は投資銀行や証券会社などの金融機関が行うことになります。とはいっても、お金が必要な相手に直接的に資金が渡ることから「直接金融」と呼ばれています。

直接金融のメリットとは?

- 収益性が高い

- 間接金融よりも平均的な利回りが高い

- 自分で投資先を選択できる

株式などの直接投資商品は、配当金の利回りは全体的に比較して銀行預金(間接金融)などよりも高めになっており、収益性が高い商品が多くなっています。また株価の上昇による資産価値の増加を望むこともできます。自分で好きな企業や成長してもらいたい企業などを選択することができる点もメリットの一つです。

直接金融のデメリットとは?

- リスクは貸し手が負う

- 元本割れの危険もある

直接金融では借り手(企業側)が債務を返済しないというリスクは貸し手(出資者)が負うことになります。収益性が高い分、ハイリスクハイリターンな特徴がありますので、使い方を間違えると危険な場合もあります。

企業が利益を出さなければ配当金などの還元が望めません。それどころか企業が倒産した場合、株式は紙切れ同然になってしまいます。

逆にいえば「直接金融によって集めた資金は返済義務がない」ということになります。

投資する側から見てみればたまったものではありませんが、直接金融は自己責任が原則です。リスク管理を怠るとあっという間に損失を出してしまいますので、リスクヘッジが重要となります。

直接金融における証券会社の役割とは?

直接金融の主な商品が株式や債券です。株式や債券を購入する、つまりお金を出す側を「投資家」といいます。直接金融では企業や国・地方自治体(株式や債券などの発行体)と投資家の仲介を投資銀行や証券会社が行うことになります。

例えば企業が新規事情を行う際、債券を発行して資金を集める必要があります。しかし債券を購入してもらう投資家を企業自らですみやかに探し出すのは大変です。そこで証券会社に投資家を探しだしてもらい、仲介をお願いするわけです。

これいに対し、証券会社は企業側から手数料を徴収することになります。つまり証券会社は「仲介する際の手数料」が主な収益源となるわけです。

直接金融における株式と債券の違い

直接金融の主な商品は株式と債券ですが、この両者の違いを説明しておきましょう。

まず株式ですが、株式を買うということは、その企業の「株主」となるという意味です。株主はすなわち「会社の持ち主」にあたります。

例えば「大株主」とは「その企業を多くの割合で所有している」ということになり、株主総会での会社の経営方針などを意見することができます。

一方債券とは、投資家から一定期間お金を借りて、期限が到来すると返済するものです。この場合、経営権は発生しませんが、企業が倒産しない限りは株式と異なり元本が保証されています。

間接金融とは?

借入(借金)による資金調達が「間接金融」です。銀行などの金融機関が、集めた預金を、企業などに貸し出すことを指します。

銀行は、①元本を必ず返すこと(これを「元本保証」といいます)②利息を支払うこと、の2点を約束して預金者からお金を集めます。そして集めたお金を、資金を必要としている企業などに貸し出します。これが間接金融です。

銀行は預金者に対して元本保証をしている以上、原則として無謀な貸出を行うわけにはいきません。

そこで相手の返済能力などを「審査」により判断することになります。万が一返済できない状況に陥った場合に備えて、担保や保証人などをとることもあります。

同時に、間接金融では、借り手側は直接金融とは異なり、返済義務が生じることになります。直接金融では投資家に対して借り手(企業など)は返済義務はありませんが、間接金融では借り手側に返済義務が生じることになります。

企業が倒産した場合、借入時に差し入れした担保を没収されても文句はいえません。代表者が保証人となっている場合には、企業に代わって代表者が返済していかなければいけません。

ただし、借りたお金+利息をきちんと支払えば、間接金融の「配当金」などのように利益の一部を還元する必要はありません。資金調達により利益がどれだけ上がったとしても、借りたお金+利息以上の資金を返済する必要はありません。

間接金融のメリットは?

- リスクは銀行が背負う

- 預金者の預金は原則的に守られる

間接金融では貸倒のリスクは貸し手側(銀行)が背負うことになります。万が一銀行が貸し出しした先が倒産などにより返済できなくなった場合、その損失は銀行が背負うことになり、預金者の預金は基本的に安全に守られます。

間接金融のデメリットとは?

- リターンが少ない

間接金融では「預けた預金が返ってこない」という心配はほとんどありません。しかしその分、お金を預けた際の利回り(利息)も低くなっています。リスクが少ない分、リターンも少ないわけです。

とくに現在のような超低金利時代では、利回りで利益を期待するのはほとんど不可能であるといってもいいでしょう。

間接金融と銀行の役割とは?

間接金融を取り扱う金融機関の代表が「銀行」です。銀行預金と銀行融資の仕組みは以下の通りです。

- 預金者が銀行にお金を預ける

- 銀行はそのお金を個人や企業に貸し出す

- 銀行はお金を貸した側から利息ともらう

- 銀行から預金者に利息が支払われる

お金を貸した方からもらう利息(③)と、預金者に対して支払う利息(④)の差額分が銀行の利益となり、これを「利ザヤ」と呼んでいます。

例えば銀行が「金利2.0%」でお金を貸し出し、預金者に対して「金利1.0%」の利息を支払ったとします。このとき「2.0%-1.0%=1.0%」が銀行の利益となるわけです。

個人・企業に限らず銀行では様々な融資を受けることができます。しかし顧客からの預金を預かっているという性質上、貸倒を簡単に発生させるわけにはいきません。そのため、銀行融資の審査は他金融機関(消費者金融など)に比較して厳しくなっているのです。

市場型間接金融とは?

「市場型間接金融」とは、直接金融と間接金融の中間にあたり金融形態です。1996年以降の「金融ビッグバン」を貫く基本理念として、当時の大蔵大臣諮問機関「金融制度調査会」が打ち出した仕組みです。

株式・債券・現物資産(不動産など)を証券化したもので運用する金融の仕組みで、ビークル(システムの介在)により、リスクを分担させる効果があります。

投資信託・証券化・シンジケートローンなどが市場型間接金融にあたります。

例えば投資信託を銀行の窓口で購入した場合、購入ルートは間接金融となります。しかし投資信託を保有することで、複数の証券を保有しているという意味では直接金融の仕組みとともいえます。

また銀行が企業や個人に融資する場合、貸出した債権を銀行自ら保有し続けるのではなく、証券化し投資家に売却することで市場型間接金融となります。

このような貸出債権を証券化して投資家に販売と、リスクが金融機関に集中せず、分散されるというメリットも生じてきます。

日本における直接金融と間接金融

以前から「日本は間接金融が主体、欧米は直接金融が主体」といわれています。日本では明治以降、政府主体による金融システムの構築が進んでいきました。いわゆる「護送船団方式」により国に守られた銀行中心の金融システムは、戦後の高度経済成長に大きく貢献したと考えられています。

しかし1980年代以降、世界でも経済・金融のグローバル化が進み、間接金融中心の金融システムが時代遅れであると指摘されるようになりました。大企業を中心に社債発行などの直接金融による資金調達も盛んになります。

さらにバブル経済の崩壊により「護送船団方式」に代表される従来の金融システムの見直しが政府内でも議論されるようになりました。その結果、1990年代後半「金融ビッグバン」により様々な規制緩和が実施されます。

「金融自由化」と「護送船団方式の解体」により、「間接金融から直接金融へ」という流れが導かれたことになります。

ただし次のような意見も多く出されています。

- 担保や資金力が少ない中小零細企業が多い実情では、まだまだ間接金融に頼らざるを得ない

- 間接金融を守る以外、日本の中小企業を守る方法はない。

- 間接金融から直接金融に転換させろという議論は、ベンチャー以外の中小企業は潰せと言っているに等しい

- 金融自由化と金融機関同士の競争の中でも、現金・預金などの安全資産の保有は続いている

- 国の経済システムは、各国の経済事情によるため他国と異なるのは普通であり、法律・税制など様々な制度に大きく依存している、経済システムは長期的に見るべきである

直接金融と間接金融、どちらが日本に望ましいのか?これは永遠の課題といえるのかもしれません。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||