アモチゼーションとは?

皆さんは「アモチゼーション」という言葉を聞いたことがあるでしょうか?

金融機関や債券に精通している方ならご存じかもしれません。一方、日常生活ではほとんど馴染みのない言葉で「一体何?」と思われる方も多いでしょう。

Contents

借入におけるアモチゼーションとは?

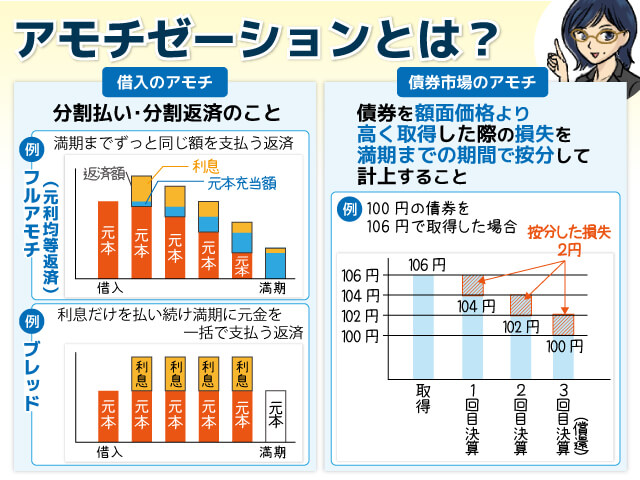

アモチゼーション(略して「アモチ」)にはいくつかの意味があります。そのうち借入の分野では「分割払い・分割返済」を指しています。借入の返済方法で「アモチ返済」とは、金利や月々の返済額、返済期間をあらかじめ決めていくことです。

「アモチ」はあまり普段聞きなれない言葉かもしれませんが、「分割払い」とう言葉であれば普段耳にする言葉ではないでしょうか。アモチ返済の内、毎月最終回まで同じ金額を常に返済していく方法を「フルアモチゼーション(フルアモチ)」と呼んでいます。

反対に、金利だけを支払い返済期間終了時に元金を一括で返済する方法を「ブレッド」といいます。食パンの形から想像できるかもしれませんが、元金は借入期間中減りません。

さらに「バルーン付きアモチ」とは最後の返済時に、これまでの月よりも多めに返済し完済する方法です。最終返済にしわ寄せを行う返済方法です。

このように金融用語ではやたらとカタカナを使うことが多いので、精通していない方にとってはわかりづらいと感じるでしょう。しかし、よく意味がわからずに契約してしまうと、思いもかけない失敗を招きかねません。

意味の変わらない言葉ができてきたら、必ず金融機関担当者に質問して、納得したうえで契約するようにしましょう。

アモチとブレッドの比較

通常、返済期間が同じであればアモチ返済(分割返済)がブレッド(期日一括返済)に比べて利息支払額は少なくなります。その仕組みを見てみましょう!

利息支払い額は、一以下の計算式で算出されます。

この計算式からは、借入期間と金利が同じであれば、借入残高が少ないほうが支払利息も少ないことがわかります。ですので借入期間最終まで酸高が減らないブレッドに比較して、借入期間まで徐々に借入残高が減っていくアモチ返済が支払利息が少なうなるのです。

ブレッド返済は毎月の返済負担が少なく済む返済方法です。しかし、その分トータルの支払利息額は多くなってしまいます。

つまり、借入した金額以上に返済しなければいけない金額が多くなるということです。当然、借入期間が満了すれば借入金額を一括で返済する必要がありますので注意しておきましょう。

ネガティブ・アモチゼーションとは?

毎月きちんと返済しているのに、返済額が利息の額よりも少ないため、結果として借入残高が増えてしまう現象。これを「負の返済=ネガティブ・アモチゼーション」といいます。

借入者は、当初数年間(主に3年といわれています)は金利分に満たない少額の返済を行います。この期間中に不動産の価格が未払い金利分よりも大きく上昇すれば問題なかったのです。

実際に金利分+元本の返済が開始された段階で、不動産を売却すれば差益を得ることができます。

例えば1,000万円借りて、1,000万円の不動産を購入して、3年後に1,500万円まで不動産価格が上昇したとします。利息額が200万円だとすれば、不動産を売却すれば約300万円の利益を得ることができます。

しかし、不動産価格がもくろみ通り上昇しなければ大変なことになるのはいうまでもありません。

自己責任でこのようなリスクの多い投機活動を行う必要があるのですが、自分がどのような取引を行っているのか自覚がなかったとしても、必然的にリスクを負う必要があります。

とくに不動産投資の場合、ネガティブ・アモチゼーションと呼ばれる現象も多いことが予想できますので注意しましょう。

債券市場でのアモチゼーションとは?

債券市場でのアモチゼーションとは、債券取得価格と償還時の損益を会計上按分して計上する方法を指します。債券を額面価格よりも高い金額(オーバーパー)で取得すると、債券の償還時には額面と取得価格との差額損失が発生します。

この損失を債券の保有期間で按分して計上する会計処理がアモチゼーションです。

例えば、額面価格100円(残存期間3年)の債券を106円で取得したとします。この場合債券償還時の3年後には6円の償還差損が発生します。この償還差損を満期までの期間で按分して計上していくことができます。

1年後に簿価を2円下げ104円にし2円の損失を計上、次の2年目にはさらに2円下げて102円にし2円の損失を計上、最後の3年後にも2円の簿価を下げることで額面である100円にして2円の損失を計上する。

このように損失を通算して計上していくのがアモチゼーションの仕組みです。

アモチゼーションの対義語は「アキュムレーション」です。

債券を額面価格よりも安い価格(アンダーパー)で所得すると、債券の償還時には額面と所得価格との差額差益が発生します。この差益を債券の保有期間で按分して計上する会計処理がアキュムレーションです。

例えば額面価格100円(残存期間3年)の債券を91円で取得したとします。この場合債券償還時の3年後には9円の償還差益が発生します。この償還差益を満期までの期間で按分して計上していくことができます。

1年後に簿価を3円上げ94円にし3円の利益を計上、次の2年目にはさらに3円下げて97円にし3円の利益を計上、最後の3年後にも3円の簿価を上げることで額面である100円にして3円の利益を計上する。

このように利益を通算して計上していくのがアキュムレーションの仕組みです。

アモチゼーションの仕訳方法

アモチゼーションを用いた場合の仕訳方法についてみてみましょう。

〇額面100万円・年利2.0%・満期10年の債券を110万円で期初に購入(決算期3月末)

・借方:有価証券110万円 貸方:預金110万円

・借方:預金2万円 貸方:受取利息2万円

額面100万円の2.0%にあたる2万円を計上します。

・借方:受取利息1万円 貸方:有価証券1万円

額面と簿価の差額10万円を償却(損失を計上)します。10万円を10年で償却しますので、1年あたり1万円となります。

勘定科目は「利息」「有価証券」で処理します。有価証券の簿価の差額を、利息を計上することで償却するわけです。

この仕訳を10年に渡り行うことで、有価証券の簿価は100万円になります。

アモチゼーションのメリット

一般的に債券投資においては、債券を額面価格よりも高い金額(オーバーパー)で取得した場合、償還時に額面と取得価格との差額損失が発生します。

債券に投資を行う投資家はこのような損失を償還期(満期時)の属する決算期に集中させるのを嫌う傾向にあります。

そのため差額損失を平準化させて期間収益の安定化を図るために用いられる会計処理が「アモチゼーション」です。

所有期間に応じて損失を均等に分散させて計上することで、債券の帳簿価格がその分だけ引き下げられ、期間収益の安定化を図ることができるのです。

ただし会計上、アモチゼーションを選択するには任意となっていますが、選択した場合、所有するすべての債券に均一採用しなければいけません。

検索結果

| カードローン名 | 金利 | 限度額 | 審査時間 | おすすめポイント | 詳細リンク |

|---|---|---|---|---|---|

{{data.product_name}} |

{{data.lower_limit}}%~{{data.upper_limit}}% | {{data.borrowing_limit | number:0}}万円 | {{data.examination}} |

・{{point_dt}} |

公式サイトはこちら |

|

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 |

|||||